Na początek ogólna uwaga. Każdy od swojego banku oczekuje czegoś innego. Jeden chce mieć darmowe wszystkie bankomaty w Polsce, drugi z tych maszyn i tak nie korzysta. Jeden chce dużo placówek banku pod nosem, ktoś inny potrzebuje przede wszystkim dobrej bankowości internetowej i mobilnej. Jedna osoba regularnie korzysta z płatności Blikiem czy smartfonem (Apple Pay czy Google Pay), druga nawet nie wie, jak się do tego zabrać. Ktoś podróżuje i potrzebuje darmowych bankomatów na całym świecie i taniej karty wielowalutowej, a inny nie zwraca na to uwagi, bo korzysta z konta tylko w Polsce.

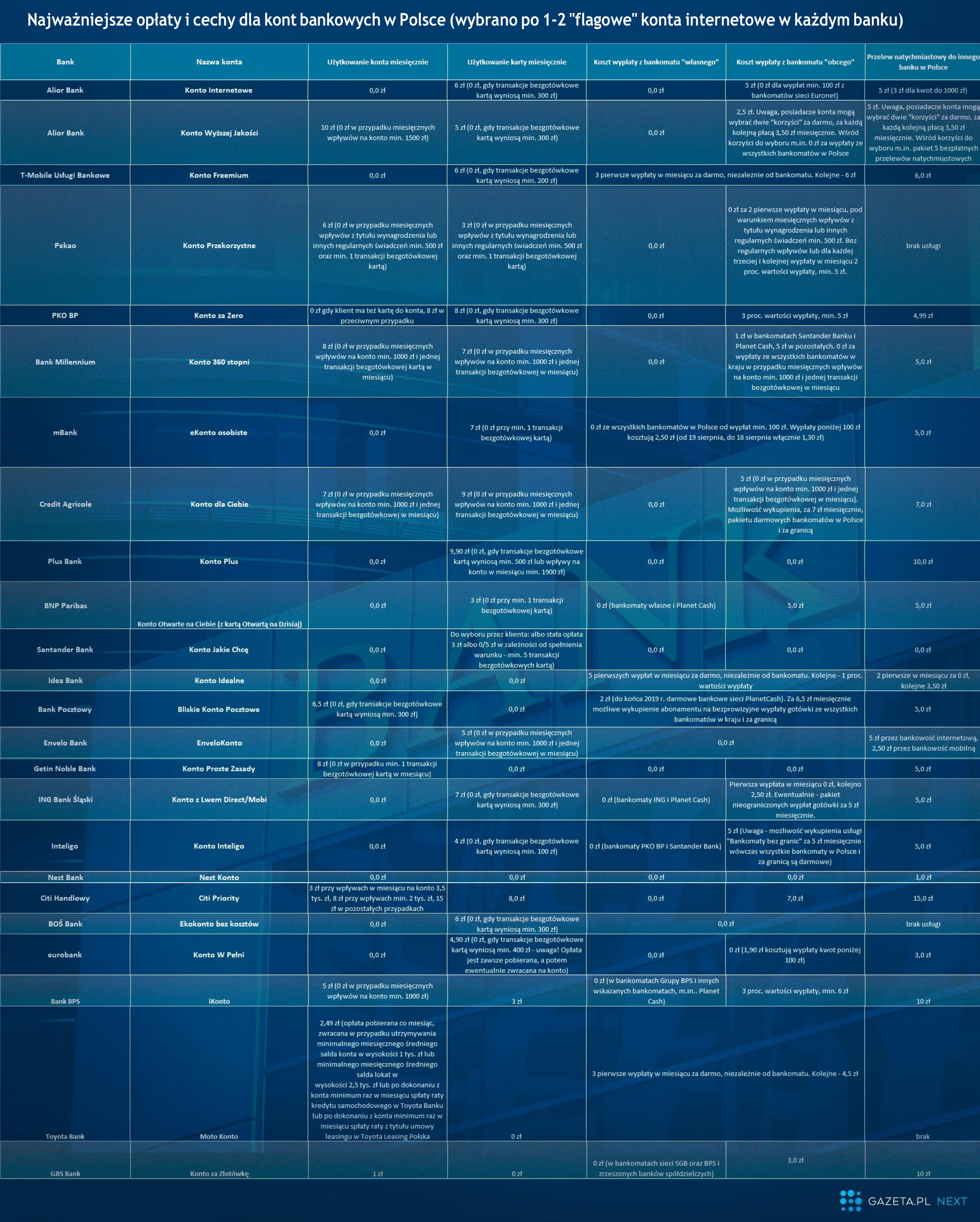

Poniżej prezentujemy podstawowe opłaty za konta, karty, wypłaty z bankomatów (w Polsce) oraz przelewy (w Polsce) dla jednego "flagowego", najtańszego konta z oferty każdego banku. Dla każdego konta opisaliśmy, co klient musi zrobić, aby dana usługa była darmowa (np. określone wydatki kartą czy wpływy na konto w miesiącu). Przyjęliśmy, że posiadacz rachunku nie odwiedza placówki banku np. w celu realizacji przelewu - operacje bankowe realizuje przez internet (i/lub aplikację mobilną).

Tym bardziej, że przelewy internetowe do innego banku w Polsce są zawsze darmowe (choć w niektórych bankach część form autoryzacji może być płatna). Mowa o standardowych przelewach, bo zwykle przelewy ekspresowe - które na konto w innym banku dojdą natychmiast - kosztują kilka złotych.

Aby zobaczyć tabelę w lepszej rozdzielczości, kliknij w nią, a następnie powiększ. Możesz też zobaczyć ją w lepszej rozdzielczości pod tym linkiem.

W rankingu tego nie punktowaliśmy, ale jednak klientom należy się wiedza o czymś więcej, niż tylko kilku podstawowych opłatach. Wobec tego sprawdziliśmy, czy dany bank udostępnia BLIKA oraz płatności telefonem (Apple Pay, Google Pay, płatności zbliżeniowe z poziomu aplikacji mobilnej banku).

Ranking kont

Żeby sklasyfikować banki, przyjęliśmy następujące założenia:

- klient ma ponad 26 lat - cenniki niektórych banków różnią się w kluczowych opłatach w przypadku klientów młodszych (zwykle do 26 lat) i nieco starszych (powyżej 26 lat). Wobec tego, analizując koszty związane z obsługą konta przyjęliśmy, że klient ma ponad 26 lat.

- klient ma konto i kartę (a nie tylko konto)

- wpływy na konto - 3,5 tys. zł miesięcznie

- wydatki kartą - 1000 zł miesięcznie, 20 transakcji (uwaga – zwykle w przypadku opłat bankowych uzależnionych od liczby czy wartości transakcji bezgotówkowych, liczą się nie tylko operacje kartą, ale także transakcje BLIK w sklepach czy punktach usługowych)

- wypłaty gotówki z bankomatów miesięcznie - 2 razy po 400 zł (raz z bankomatu "własnego", raz z bankomatu "obcego")

- jeden przelew ekspresowy w miesiącu na kwotę 300 zł

Przy takich założeniach całkiem darmowe są konta w trzech bankach w Polsce. To: Konto Jakie Chcę w Santander Banku, Konto Wyższej Jakości w Alior Banku i Konto Idealne w Idea Banku.

W każdym z tych banków są jednak jakieś warunki "darmowości". W Santander Banku w Konto Jakie Chcę płatna może być karta (5 zł), jeśli klient nie zapłaci nią przynajmniej pięć razy w miesiącu. W Idea Banku na Koncie Idealnym darmowych jest pierwszych pięć wypłat ze wszystkich bankomatów w kraju oraz dwa pierwsze przelewy natychmiastowych (więc nasz modelowy klient "łapie" się na te limity).

Z kolei w Alior Banku na Koncie Wyższej Jakości, aby uniknąć opłaty miesięcznej za jego prowadzenie (10 zł), na rachunek musi wpływać co miesiąc min. 1,5 tys. zł. Aby uniknąć opłaty miesięcznej za kartę (5 zł), należy z kolei dokonać nią transakcji na przynajmniej 300 zł w miesiącu. Także wypłaty z "obcych" bankomatów oraz przelewy natychmiastowe są domyślnie płatne (kolejno 5 zł i 2,50 zł), ale klient może za darmo wybrać dwie tzw. korzyści. Wśród nich są m.in. pakiet darmowych pięciu przelewów ekspresowych w miesiącu oraz darmowe wypłaty z "obcych" bankomatów, i przyjęliśmy, że klient właśnie je wybrał. Inne "korzyści" to np. zwrot 1 proc. wartości płatności telefonem albo wyższe oprocentowanie na koncie oszczędnościowym.

Aby zobaczyć tabelę w lepszej rozdzielczości, kliknij w nią, a następnie powiększ. Możesz też zobaczyć ją w lepszej rozdzielczości pod tym linkiem.

Konto, karta i bankomaty za darmo w większości banków

W większości banków w rankingu, przy takich założeniach jak powyżej, jedyną opłatą była ta za przelew natychmiastowy. Sprawdziliśmy, jak wypadłby ranking, gdyby nasz modelowy klient nadal był tak samo aktywny jak wcześniej (tzw. spełniał warunki "darmowości", np. wykonywał odpowiednią liczbę transakcji kartą albo miał odpowiednie wpływy), ale nie robił przelewu ekspresowego.

Okazuje się, że aż w 17 z 23 banków konto, kartę i wszystkie bankomaty w kraju może mieć za darmo. Ale - co podkreślamy - ten wniosek jest uprawniony tylko przy przyjętych przez nas założeniach. Gdyby modelowy klient np. częściej wypłacał gotówkę z bankomatu (czasem tylko jedna albo kilka pierwszych wypłat w miesiącu jest darmowych), wypłacał z bankomatów niskie kwoty (np. w mBanku albo eurobanku są opłaty za wypłaty poniżej 100 zł) albo rzadziej niż bank wymaga płacił kartą - opłaty mogą się pojawić.

To zresztą zła wiadomość dla osób, które nie chcą być związane żadnymi warunkami. Jeśli ktoś oczekuje, że zawsze, bez żadnych dodatkowych wymogów ze strony banku będzie miał konto i kartę za darmo, mocno się rozczaruje. 0 zł za prowadzenie konta i utrzymanie karty bez żadnych obostrzeń można znaleźć wyłącznie w Nest Banku (Nest Konto) oraz w Idea Banku (Konto Idealne). W tym pierwszym banku dodatkowo bezpłatne bez żadnych dodatkowych warunków są także wypłaty ze wszystkich bankomatów w Polsce, zaś w Idea Banku pierwszych pięć takich operacji w miesiącu.

W pozostałych bankach zawsze jest jakiś warunek, który należy spełnić, aby konto, karta czy bankomaty były darmowe. Zwykle jednak nie są to warunki szczególnie uciążliwe - płatności kartą na kilkaset złotych w miesiącu czy wpływy na konto na poziomie 1-1,5 tys. zł.

A może Podstawowy Rachunek Płatniczy?

Warto przypomnieć, że jeśli komuś nie odpowiada pod względem kosztowym jego obecne konto, to już od ponad roku w każdym banku znajdzie tzw. Podstawowy Rachunek Płatniczy. To konto, którego prowadzenie, a także obsługa karty, muszą być bezwarunkowo darmowe. Ponadto, przynajmniej 5 przelewów (w tym zleceń stałych) w miesiącu, wszystkie wypłaty z bankomatów danego banku oraz przynajmniej 5 wypłat z "obcych" bankomatów również będą darmowe. Co więcej, po przekroczeniu tego limitu pobierane opłaty nie będą mogły być wyższe niż na innych rachunkach w tym banku.

Z drugiej strony, aby założyć podstawowy rachunek płatniczy, trzeba zamknąć obecnie posiadane konta. To może być dla wielu osób ciężkie do przełknięcia, biorąc pod uwagę, że ich numery są już podane w wielu miejscach (np. u pracodawcy czy w Urzędzie Skarbowym), konta czy numery kart są powiązane z dziesiątkami aplikacji mobilnych czy usługami typu Netflix, Spotify itd., a w danym banku z kontem powiązane są też konta oszczędnościowe, lokaty, rachunki maklerskie itd.

Poza tym może i opłaty na Podstawowym Rachunku Płatniczym są zerowe albo niskie, ale za to nie ma innych "dodatków" do kont - np. moneybacku (zwrot części wydatków kartą), programów lojalnościowych (np. zniżek w sklepach), integracji np. z kontem oszczędnościowym itd. Oferowania posiadaczom PRP wielu z nich, np. limitu debetowego w rachunku, przepisy w ogóle zabraniają.

To wszystko, w połączeniu z faktem, że banki (co nie dziwi) wcale nie promują Podstawowych Rachunków Płatniczych, sprawia, że Polacy prawdopodobnie mają łącznie zaledwie kilka tysięcy takich kont.

{kind=link}

{kind=link}