0,40 proc. w skali roku - tyle, według danych Narodowego Banku Polskiego - wynosiło w maju średnie oprocentowanie depozytów bankowych dla gospodarstwa domowych na okres 6-12 miesięcy (a konkretnie - powyżej 6 miesięcy do 1 roku włącznie). Tyle samo wynosiło przeciętne oprocentowanie lokat na maksymalnie miesiąc oraz na ponad jeden rok, nieco więcej na okres powyżej 1 miesiąca do 3 miesięcy włącznie (0,8 proc.) oraz powyżej 3 miesięcy, a do 6 miesięcy włącznie (0,5 proc.).

Oprocentowanie lokat w ostatnich miesiącach spada na łeb na szyję, jest o ok. 1 punkt procentowy niższe niż jeszcze np. w styczniu 2020 r. A przypomnijmy, że już wtedy klienci banków narzekali, że lokaty do kiepski sposób na zarabianie.

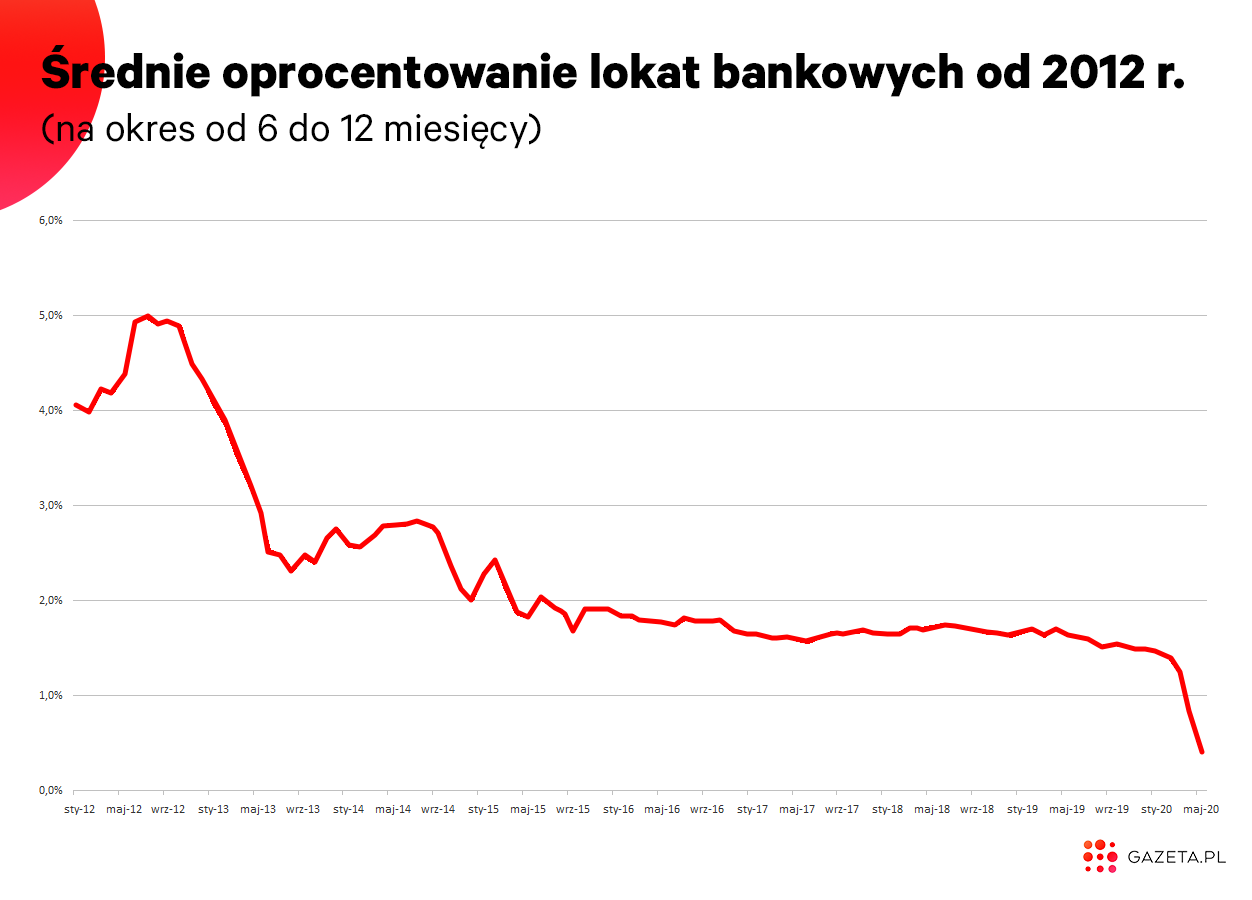

Na oprocentowanie lokat w bankach ma wpływ przede wszystkim poziom stóp procentowych w kraju. Widać to doskonale na poniższym wykresie. Przykładowo - gdy w drugiej połowie 2012 r. stopa referencyjna Narodowego Banku Polskiego wynosiła 4,75 proc., w bankach średnio (na lokatach 6-12-miesięcznych) można było zarabiać nawet i ok. 5 proc. w skali roku. Gdy (głównie) w 2013 r. NBP ciął stopy, mocno spadały i procenty na lokatach. Gdy z kolei przez ostatnich pięć lat żadnych zmian stóp nie było, i warunki lokat były raczej stabilne.

I w końcu przyszła epidemia koronawirusa, a Rada Polityki Pieniężnej przy Narodowym Banku Polskim zaczęła znów mocno stopy ścinać. Cel? M.in. obniżenie kosztu zadłużenia państwa i cen kredytów czy osłabienie złotego w celu polepszenia konkurencyjności polskiego eksportu.

Trzy cięcia sprawiły, że główna stopa NBP spadła z 1,50 proc. do tylko 0,10 proc. Banki wobec tego także mocno zjechały z oprocentowaniem swoich lokat.

0,40 proc. to i tak bardzo dużo?

Warto w tym miejscu zwrócić uwagę na ważną rzecz. Nie da się wykluczyć, że te 0,40 proc. średniego oprocentowania lokat na 6-12 miesięcy zanotowane na koniec maja przez NBP są i tak już przesadzone. Ostatnia obniżka stóp przez NBP - główna stawka spadła z 0,50 proc. do 0,10 proc. - miała miejsce 29 maja. Część banków reagowała na ten ruch obniżając oprocentowanie swoich depozytów już w czerwcu.

Dlatego rzeczywiste zyski z wielu lokat bankowych są dziś znacznie niższe niż te 0,40 proc., czyli ok. 3,20 zł rocznie (po odjęciu "podatku Belki") z każdego ulokowanego tysiąca złotych. Warto też zwrócić uwagę, że o ile część banków może jeszcze kusić wyższymi stawkami na lokatach, to wiele tych największych instytucji zupełnie odpuszcza kuszenie klientów. Przykładowo, standardowe lokaty terminowe w PKO BP czy Pekao mają oprocentowanie raptem 0,01 proc. Oznacza to, że rocznie dają na rękę jakieś... 8 gr zysków z każdego ulokowanego tysiąca złotych. W mBanku standardowe lokaty mają oprocentowanie 0,10 proc., w Alior Banku także maksymalnie tyle.

Z niezwykłą sytuacją mamy do czynienia w Santander Banku Polska, czyli wszak także jednym z największych banków w Polsce. On 30 czerwca w ogóle zaprzestał otwierania nowych lokat standardowych, które można było założyć m.in. w oddziale (wcześniej były oprocentowane na symboliczne 0,01 proc.). Teraz klienci banku mają do dyspozycji wyłącznie dwie lokaty zakładane z poziomu aplikacji mobilnej czy bankowości internetowej, ewentualnie konta oszczędnościowe.

Zresztą w jego kroki mogą pójść inne banki. Od 6 lipca lokat dla firm nie będzie już otwierał PKO Bank Polski. Słowem - banki już zaczynają wychodzić z dosyć logicznego punktu widzenia, że oferowanie lokat np. na 0,01 proc. wygląda komicznie i może lepiej w ogóle ich nie proponować.

Pieniądze odpływają z lokat

To, że banki tak mocno ścięły oprocentowania lokat, nie pozostało bez reakcji klientów. Według danych NBP, gospodarstwa domowe na koniec maja w bankach na depozytach terminowych (do dwóch lat) trzymały niespełna 246 mld zł, najmniej od grudnia 2011 r. Do aż o ok. 28,5 mld zł mniej niż jeszcze trzy miesiące wcześniej.

Gdzie podziały się te pieniądze? Po części są np. na kontach osobistych, ewentualnie (czasem) lepiej oprocentowanych rachunkach oszczędnościowych. Częściowo są też w detalicznych obligacjach skarbowych, których tylko w kwietniu br. Polacy kupili za ponad 5,4 mld zł. Był to wynik o ponad 100 proc. lepszy od poprzedniego rekordu. Sprzedaż była napędzana tym, że od maja warunki obligacji znacząco się pogarszały.

Pieniądze szerszym strumieniem płyną także ostatnio do funduszy inwestycyjnych po rekordowych odpływach w marcu. Polacy na początku epidemii "rzucili się" także na inwestycje giełdowe. Tylko w marcu, kwietniu i maju otworzyli ponad 50 tys. rachunków maklerskich - wynika z danych Krajowego Depozytu Papierów Wartościowych. Wiele osób zdaje sobie sprawę, że tylko inwestycje z większą dozą ryzyka (którego nie ma w przypadku lokat) daje szanse na jakiekolwiek w miarę przyzwoite zyski, które pozwoliłyby chociażby pobić inflację (która wszak w czerwcu znów urosła i wyniosła 3,3 proc. w skali roku).