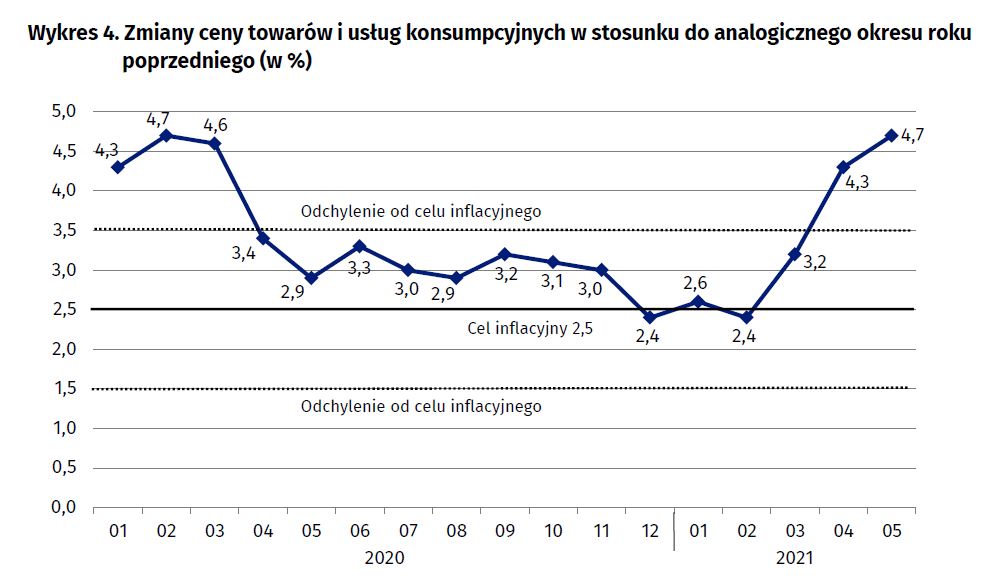

W maju inflacja podawana przez GUS wyniosła w Polsce 4,7 proc. rok do roku. To najwyższy poziom od lutego 2020 r. i jeden z najwyższych w ostatniej dekadzie. Drugi miesiąc z rzędu inflacja wyraźnie wyskoczyła także ponad cel inflacyjny NBP, tj. 2,5 proc. z dopuszczalnymi wahaniami +/- 1 pp.

Co więcej, choć ekonomiści różnią się w ocenach, czy i kiedy zobaczymy wyższy odczyt, to są zgodni co do tego, że inflacja pozostanie na podwyższonym poziomie (ok. 4-5 proc.) jeszcze przez wiele miesięcy. Zresztą jako oczywistość traktuje to także prezes NBP Adam Glapiński.

Inflacja rok do roku

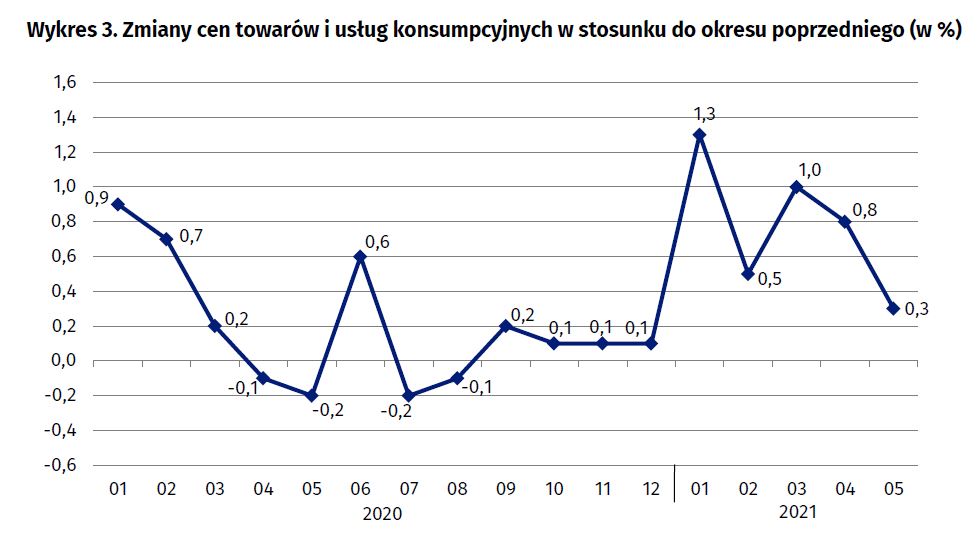

Inflacja miesiąc do miesiąca

Z jednej strony zdarzają się w ostatnich miesiącach uwagi, że NBP nie wypełnia swojego podstawowego zadania, jakim jest utrzymanie stabilnego poziomu cen. Z drugiej - prezes banku centralnego przekonuje, że nie ma wpływu na główne przyczyny inflacji.

Od dawna "winnych" inflacji Glapiński odnajduje w Polsce m.in. w samorządach podnoszących ceny wywozu śmieci, unijnej polityce klimatycznej podbijającej ceny energii czy w czynnikach o charakterze globalnym, np. drogiej ropie naftowej.

Glapiński: Dziwię się niektórym przedstawicielom rządu

W podobnym tonie prezes NBP wypowiadał się także podczas konferencji w piątek 11 czerwca. Przekonywał, że inflacja powyżej celu to efekt wyłącznie "klasycznych, podręcznikowych, negatywnych szoków podażowych" oraz czynników zewnętrznych.

Oddziałują one negatywnie na dochody do dyspozycji oraz na popyt w gospodarce. Przez to osłabiają tempo realnego wzrostu gospodarki, a jednocześnie podwyższają ceny. Przynajmniej w części czynniki te wygasną w przyszłym roku. W kolejnych latach inflacja powinna się obniżać

- komentował Glapiński. Dodawał, że "inflacja rośnie też z powodów popytowych, ale one nie powodują odchylenia inflacji od celu". Przypomniał też, że inflacja rośnie na całym świecie, ale "żaden poważny bank centralny" nie zacieśnia polityki pieniężnej.

Glapiński wskazywał 11 czerwca m.in. na wzrost cen paliw rok do roku o 33 proc., na który wpływ ma drożejąca ropa na rynkach światowych, ale też "bardzo, bardzo silny" efekt bazy (rok temu ceny ropy były w poważnym dołku). Globalne przyczyny, według Glapińskiego, ma też wzrost cen żywności. Prezes NBP mówił też o "szokującej" podwyżce cen wywozu śmieci, o której "zupełnie kto inny zadecydował" czy o wzroście cen energii elektrycznej - który "będzie nam prawdopodobnie towarzyszył przez kilkanaście czy kilkadziesiąt lat", a jest "całkowicie niezależny od NBP".

To w polityce fiskalnej można szukać kosztowych źródeł inflacji. Połowa obecnej inflacji wynika z czynników kosztowych, w tym z cen administrowanych, a nie z polityki pieniężnej. Nie za bardzo rozumiem ten przedmiot krytyki czy zainteresowania, jakim jest NBP w tej chwili. W polityce NBP nie ma żadnych impulsów proinflacyjnych. To jest niewłaściwe szukanie miejsca, gdzie inflacja powstaje, i gdzie może być przezwyciężana. Ale daleko nie moją rolą jest radzenie rządowi, co powinien zrobić. Dziwię się więc niektórym przedstawicielom rządu albo instytucji rządowych, że mówią, co NBP powinien zrobić ze stopami itd.

- mówił Glapiński. Był to przytyk m.in. w kierunku wicepremiera Jarosława Gowina, który kilka dni wcześniej stwierdził, że "gdyby był członkiem Rady Polityki Pieniężnej lub Narodowego Banku Polskiego, rozważałby decyzję o podwyżce stóp".

Inflacja. Borowski: Podzielam pogląd Glapińskiego

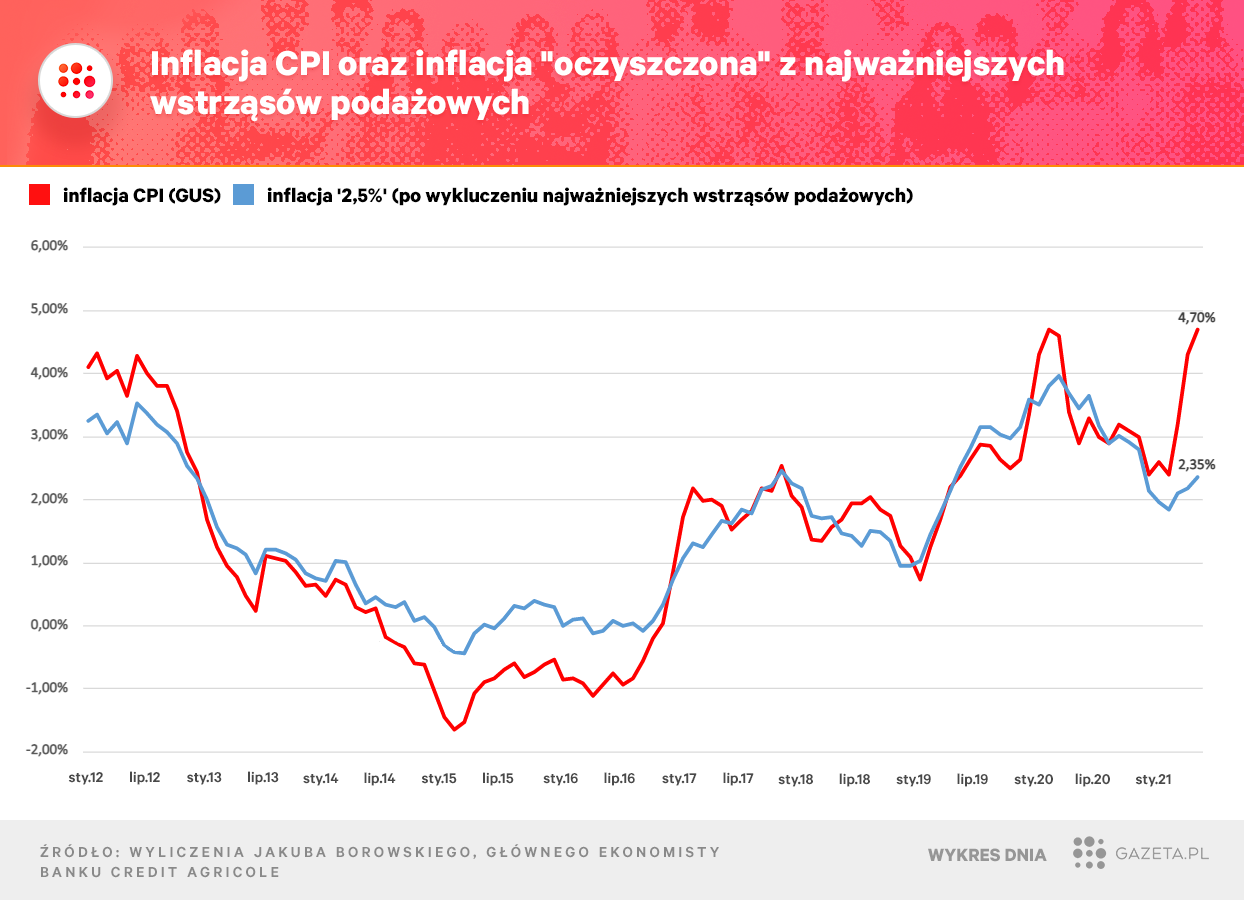

Czy słowa Glapińskiego znajdują odzwierciedlenie w faktach? Ciekawe "ćwiczenie" przeprowadził na prośbę Gazeta.pl dr Jakub Borowski, główny ekonomista banku Credit Agricole.

Policzył on inflację w hipotetycznej sytuacji, gdyby "oczyścić" wskaźnik z najważniejszych szoków z ostatnich miesięcy. Sprawdził, ile wyniosłaby inflacja, gdyby opłaty za wywóz śmieci, ceny napojów, energii elektrycznej i paliw rosły w tempie równym celowi inflacyjnemu RPP, tj. 2,5 proc. rocznie. Z najnowszych danych GUS wynika, że w ostatnim roku wywóz śmieci podrożał o blisko 27 proc., napoje bezalkoholowe o 5,9 proc., energia elektryczna o 9,5 proc., zaś paliwa o 33 proc.

Wniosek? W takim hipotetycznym scenariuszu inflacja w maju wyniosłaby nie 4,7 proc., a "tylko" 2,35 proc.

Podzielam pogląd Glapińskiego. Inflacja jest mocno podbita przez czynniki o charakterze podażowym, które są poza oddziaływaniem polityki pieniężnej. Ich wpływ w dłuższej perspektywie, a w szczególności w horyzoncie 12 miesięcy, wygaśnie. Moje ćwiczenie pokazuje siłę oddziaływania tych wstrząsów podażowych

- komentuje w rozmowie z Gazeta.pl dr Borowski.

Borowski: Z inflacją problem jest inny

Nie oznacza to jednak, że gdy efekt wzrostów cen paliw czy wywozu śmieci zaniknie, inflacja na pewno wyraźnie się obniży.

Problem z inflacją jest moim zdaniem inny. O ile wpływ czynników podażowych raczej trudno zakwestionować, to problem jest taki, na ile czynnik, który się w tej chwili uruchomił, czyli odmrażanie gospodarki i realizacji odłożonego popytu, wywoła trwałe podniesienie nie poziomu cen, ale inflacji. Czyli na ile doprowadzi do rozpędzenia wzrostu cen

- mówi Borowski.

Widzimy dość wyraźne wzrosty cen odzieży i obuwia albo w restauracjach i hotelach. Interpretujemy to raczej jako efekt otwarcia gospodarki. Czy takie tempo utrzyma się w dłuższej perspektywie? Moim zdaniem nie. Według mnie te dostosowania mają charakter jednorazowy. One mogą być "rozsmarowane" na 2-3 miesiące, ale w jakimś momencie się skończą

- dodaje ekonomista.

Dr Borowski wskazuje, że NBP i inne banki centralne muszą być bardzo czujne, aby wychwycić zagrożenia dla inflacji w średnim terminie. Chodzi o to, czy efekty odmrożenia rzeczywiście będą stopniowo wygasać, czy jednak rozkręcać nam się będzie spirala inflacyjna.

Gdzie możemy szukać niebezpiecznych sygnałów, wskazującym na zagrożenie trwałym podniesieniem tempa wzrostu cen i potrzebę zareagowania przez bank centralny?

Możemy ich szukać w dwóch obszarach. Pierwszy to oczekiwania inflacyjne. Z badań GUS wynika, że nie wzrosły one w ostatnich miesiącach istotnie, a nawet delikatnie spadły. One są istotne, bo gdyby gospodarstwa domowe zaczęły wierzyć w to, że rozkręca się nam wielka spirala inflacyjna, to przełożyłoby się to na presję płacową. A jak presja płacowa, to wyższa inflacja w dłuższej perspektywie

- mówi dr Borowski.

Drugim obszarem, w którym NBP powinien być uważny, to czy presja płacowa może powstać bez wzrostu oczekiwań inflacyjnych. W odmrażanych branżach brakuje pracowników, co może powodować presję na wzrost wynagrodzeń. Z drugiej strony, jak wskazuje główny ekonomista Credit Agricole, na razie jednak nie ma sygnałów, aby presja płacowa gwałtownie narastała.

Podwyżka stóp w drugim kwartale 2022?

Rada Polityki Pieniężnej musi też uważnie patrzeć, co z inflacją dzieje się globalnie, a przede wszystkim u naszych głównych partnerów handlowych. Prognozy Europejskiego Banku Centralnego wskazują, że od przyszłego roku inflacja w strefie euro spadnie i EBC przez trzy lata nie zrealizuje celu inflacyjnego. EBC prognozuje inflację 1,4 proc. za dwa lata, czyli za niską. Cel wynosi poniżej, ale blisko 2 proc. Inflacja tam jest istotna dla inflacji w Polsce, bo jest kotwicą dla cen importu.

Adam Glapiński i RPP muszą być bardzo czujni, żeby nie przespać momentu, w którym pojawi się fundamentalna presja. Taka, która stanowi zagrożenie dla celu inflacyjnego w dłuższej perspektywie

- ocenia dr Borowski. Jego zdaniem, podwyżka stóp "paradoksalnie" powinna odbyć się w drugim kwartale 2022 r.

Paradoksalnie, bo inflacja wówczas spadnie z powodu efektów bazy i będzie nieznacznie powyżej celu inflacyjnego. Ale właśnie wtedy powinna rozpocząć się normalizacja polityki pieniężnej. Podwyżka wtedy powinna być zorientowana na przyszłą, prognozowaną inflację i zmieniającą się sytuację w gospodarce. Wchodzimy w trzyletni okres silnego ożywienia popytu inwestycyjnego. Napływające środki unijne i z Funduszu Odbudowy - to wszystko będą efekty popytowe, które będą zwiększały fundamentalną presję inflacyjną

- uważa ekonomista. Ale zaraz przypomina, że z drugiej strony polski bank centralny ma na razie argumenty, aby nie wyrywać się z podwyżkami stóp.

Po pierwsze, to fakt, że jesteśmy bardzo daleko od podwyżek w strefie euro. Gdyby podwyżki miały się zacząć u nas, to dostalibyśmy bardzo szybką aprecjację kursu złotego

Po drugie, chodzi o charakterystykę obecnego ożywienia inwestycyjnego.

Widzimy, w co te firmy inwestują. Nie są to budynki i budowle, inwestycje w rozszerzenie aparatu produkcyjnego. Firmy mocno inwestują w środki transportu oraz maszyny i urządzenia. To oznacza, że zaczyna się "postpandemiczna" restrukturyzacja. A ona prowadzi do wzrostu wydajności, który jest przecież antyinflacyjny

- wskazuje ekspert. Trzecim czynnikiem jest rekordowy napływ pracowników z Ukrainy, Białorusi i innych krajów. On również działa antyinflacyjnie, bo ogranicza presję płacową.

To wszystko sprawia, że Glapiński i Rada Polityki Pieniężnej - czego zresztą nie ukrywają - wyczekują i na razie "tylko" uważnie analizują napływające dane. Nie śpieszą się z decyzjami.

Wydaje mi się, że Adam Glapiński chce mieć komfort podjęcia decyzji o podwyżce stóp i rozpoczęciu cyklu. To znaczy kiedy już nie będzie wątpliwości, że zagrożenie inflacyjne jest duże, a jednocześnie, że zagrożenia związane z pandemią już minęły

- podsumowuje dr Borowski.