")

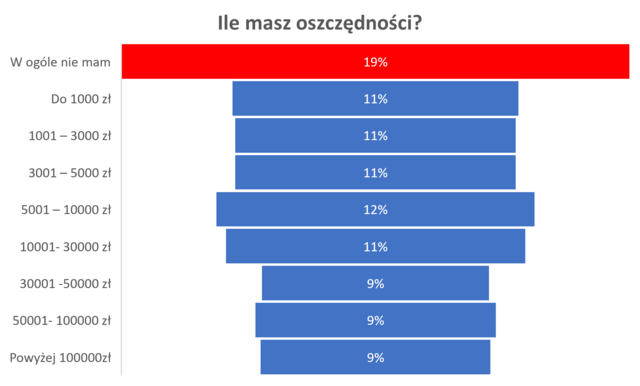

19 proc. - taki odsetek Polaków w badaniu Quality Watch dla Biura Informacji Gospodarczej InfoMonitor deklaruje, że nie ma żadnych oszczędności. Kolejnych 22 procent osób ma najwyżej trzy tysiące złotych, a następnych 23 proc. - od trzech do dziesięciu tysięcy. Pokaźniejszą poduszkę finansową, rzędu ponad 50 tys. zł, ma niespełna co piąty z nas.

Z naszymi oszczędnościami oraz możliwościami ku temu nie jest olśniewająco. BIG InfoMonitor donosi, że w 2022 r. co czwarty respondent nie widział sensu odkładania pieniędzy lub informował, że nie jest w stanie tego robić ze względu na zbyt niskie dochody. W 2023 r. takich osób było 18 proc. Z innego raportu Quality Watch dla BIG InfoMonitor wynikało z kolei, że blisko dwie trzecie Polaków (64 proc.) po utracie pracy miałaby płynność finansową maksymalnie na trzy miesiące, w tym 36 proc. - najwyżej na miesiąc. Słowem, miliony Polaków od totalnej katastrofy finansowej dzieli dosłownie miesiąc czy trzy miesiące bez pensji. Oczywiście przynajmniej według deklaracji, bo można sobie wyobrazić, że część osób ma jakiś majątek, który w razie potrzeby mogłyby upłynnić.

BIG InfoMonitor donosi, że wysoka inflacja i wzrost kosztów życia sprawiły, że Polacy przekonali się, że pieniądze na czarną godzinę są potrzebne. "W zeszłym roku po oszczędności sięgnęło aż 44 proc. osób, a ci którzy ich nie mieli, odczuli ten brak bardziej dotkliwie" - czytamy w raporcie.

Plan na 2024 r. - oszczędzanie!

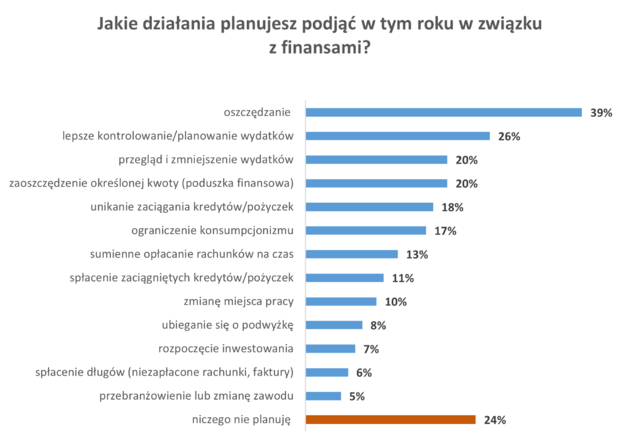

W każdym razie, rok 2024 ma być według raportu BIG InfoMonitor czasem oszczędności. Taki plan względem swoich finansów ma 39 proc. osób. Zresztą na kolejnych miejscach są dość pokrewne wskazania (można było wybrać więcej opcji), typu "lepsza kontrola wydatków", "zmniejszenie wydatków" czy "oszczędzenie określonej kwoty" czy "ograniczenie konsumpcjonizmu". Przynajmniej na poziomie deklaracji wygląda na to, że nasze ambicje ku temu, żeby pieniądze mniej przeciekały nam przez palce, są duże.

Ciekawe są dwa wskazania. Po pierwsze - niskie miejsce odpowiedzi typu "zmiana pracy", "ubieganie się o podwyżkę" oraz "przebranżowienie lub zmiana zawodu". Trochę tak, jakby bardziej doskwierało nam to, że za dużo wydajemy/za mało oszczędzamy, niż że po prostu za mało zarabiamy i coś trzeba z tym zrobić. Choć oczywiście z pewnością nikt podwyżką nie pogardzi - szczególnie, że zapowiedziane są spore wzrosty płac w budżetówce i edukacji, a płaca minimalna brutto urosła od początku 2024 r. o blisko 18 proc.

Po drugie, równie niskie miejsce odpowiedzi "rozpoczęcie inwestowania". Promotorzy długoterminowego oszczędzania i inwestowania znów nie będą zadowoleni. Wygląda jakbyśmy po prostu chcieli mieć oszczędności przy sobie, mieć bezpieczniejszą poduszkę finansową. Myśli o choć trochę bardziej ambitnych zarządzaniu środkami wciąż nie są szczególnie żywe.

Ambitne plany Polaków = gorzej dla gospodarki?

Deklarowana "akcja oszczędzanie" u wielu Polaków to ciekawa wiadomość także w kontekście przewidywań ekonomistów dla polskiej gospodarki w 2024 r. Duża podwyżka płacy minimalnej, podwyżki w budżetówki i edukacji, nadal zapewne dwucyfrowy (albo bliski mu) wzrost płac, podwyżka 500 plus do 800 zł na dziecko, zapowiedź "babciowego", ponad 12-procentowa waloryzacja emerytur i rent - między innymi te elementy analitycy wymieniają gdy mówią o dużym wzroście dochodów do dyspozycji gospodarstw domowych w Polsce w 2024 r. Ekonomiści Santander Banku szacują go na aż 250 mld zł.

Powstaje pytanie, które jest swego rodzaju "zakładem" u ekonomistów: co Polacy zrobią z tymi pieniędzmi - będą wydawać czy oszczędzać? W zasadzie konsensusem jest to, że konsumpcja prywatna będzie ważnym motorem napędowym polskiej gospodarki. Z drugiej strony, nie wszyscy wierzą w boom konsumpcyjny. Przykładowo, ekonomiści Pekao spodziewają się, że skala wzrostu konsumpcji będzie przytłumiona, a Polacy wykorzystają dodatkowe środki mocniej na odbudowę swojej sytuacji finansowej i realnej wartości oszczędności, nadszarpniętej okresem najwyższej w tym wieku inflacji.

Gospodarstwa domowe zwykle oszczędzają na konkretny cel. Jeśli ktoś oszczędzał na samochód - teraz ma na motor. Jeśli ktoś oszczędzał na mieszkanie - ma na kawalerkę. Naszym zdaniem 2024 r. przyniesie dalszą odbudowę realnych oszczędności - konsumenci spróbują 'nadgonić' z oszczędzaniem, co osłabi siłę impulsu fiskalnego i odbicia konsumpcji

- piszą. Słabe wyniki sprzedaży detalicznej pod koniec 2023 r. zdają się potwierdzać tezę, że odbicie konsumpcji w 2024 r. wcale nie musi być spektakularne.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: