W górę idą ceny wszystkich mieszkań. Ostatni rok to jest ponad 20 proc. na niektórych rynkach, na innych kilkanaście

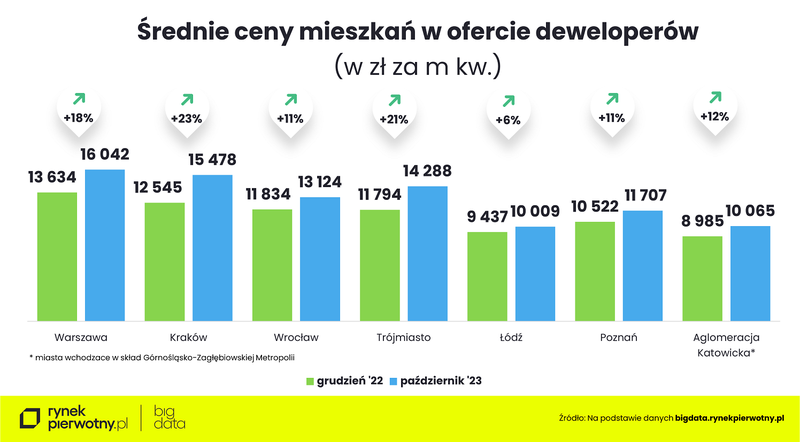

- mówił niedawno w rozmowie z Next.gazeta.pl Marcin Krasoń, analityk Otodom Analytics. Rzut oka w świeże dane portalu rynekpierwotny.pl to potwierdza - między grudniem 2022 r. a październikiem br. średnia cena ofertowa mieszkania deweloperskiego poszła w górę o ponad 20 proc. w Krakowie i Trójmieście, niewiele mniej w Warszawie, o ponad 10 proc. we Wrocławiu, Poznaniu i Aglomeracji Katowickiej.

Bezpieczny Kredyt 2 procent nakręca ceny mieszkań

Głównym motorem napędowym dla cen jest program Bezpieczny Kredyt 2 procent. Choć ruszył w lipcu, to szaleństwo cenowe rozpoczęło się już wcześniej, po jego zapowiedziach. Sprawiały one, że popyt na mieszkania wystrzelił. Mieszkania rezerwowali nie tylko potencjalni beneficjenci programu dopłat do rat, ale i osoby, które - w, jak się okazało, słusznej obawie przed skokiem cen - przyspieszyły decyzje o zakupie nieruchomości. Część inwestorów zwietrzyła też okazję na zakupy spekulacyjne. Podaż mieszkań, choć ona też rusza, nie nadąża tak szybko za popytem. A to przepis na wzrost cen.

Kilkaset tysięcy innych osób zostało POZBAWIONYCH MARZEŃ o zakupie nowego mieszkania przez rajd cenowy, do którego doprowadziło wprowadzenie programu BK2% bez zadbania o dostateczną podaż nowych mieszkań!

- grzmi dr Damian Kaźmierczak z Polskiego Związku Pracodawców Budownictwa.

Wzrost cen na rękę deweloperom?

"Dostaje" się też deweloperom, którym siłą rzeczy na rękę jest rywalizacja cenowa nabywców o mieszkania.

Społeczeństwo dostało ekstremalne wzrosty cen mieszkań, a marże deweloperów wzrosły, a nie spadły

- komentuje znany użytkownik platformy X używający pseudonimu Unfair Value. W innym wpisie twierdzi, że jego znajomy deweloper stwierdza: "jedyne co bym zmienił w Bezpiecznym Kredycie, to żeby ministerstwo robiło przelew bezpośrednio do nas na konto".

Podobnych głosów jest więcej. Inwestor Rafał Skrzypczyk rzucił pomysł podatku od nadzwyczajnych zysków deweloperów.

Dużym echem odbiły się zeszłotygodniowe słowa prezesa spółki deweloperskiej Dom Development. Jarosław Szanajca podczas wideokonferencji dotyczącej prezentacji wyników kwartalnych powiedział wręcz, że "wzrost cen, z którym mamy do czynienia na przestrzeni 2023 r., jest zbyt wysoki jak na stabilny rynek".

Można powiedzieć, że nas to cieszy, bo przekłada się nam na marże, natomiast patrząc na rynek długofalowo - ten wzrost jest za wysoki, powinien być stabilny i dość powolny, wtedy łatwiej się planuje swoją przyszłość na rynku

- mówił Szanajca (cytat za PAP Biznes). Odnotowana przez spółkę w trzecim kwartale marża brutto wyniosła 31 proc. To podobny poziom jak przed rokiem. - Marże brutto ze sprzedaży deweloperów mieszkaniowych notowanych na rynku kapitałowym od dość dawna utrzymują się na relatywnie wysokim poziomie, przekraczającym średnio 30 proc. - komentuje dla Next.gazeta.pl Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl. Zauważa przy tym, że marża brutto nie jest bezpośrednio skorelowana z bieżącą koniunkturą rynkową. W bardzo słabym sprzedażowo 2022 r. średnia marża wyniosła około 31 proc., teraz można ją szacować na około 32-33 proc.

Czym jest marża brutto dewelopera?

Tu dwa zastrzeżenia. Po pierwsze, jak tłumaczy Jędrzyński, wskaźniki rentowności deweloperów obliczane są - podobnie jak ich zyski ze sprzedaży - na podstawie mieszkań przekazanych, a więc dotyczą inwestycji wprowadzonych do sprzedaży przed kilkoma kwartałami, średnio 2-2,5 roku temu.

Tym samym na bieżące parametry zyskowności deweloperów, jak i osiągane profity ze sprzedaży, program Bezpieczny Kredyt 2 proc. nie ma istotnego statystycznie przełożenia

- mówi ekspert. Dodaje jednak, iż "teza, że program kredytów preferencyjnych dobrze służy interesom branży deweloperskiej, raczej nie podlega dyskusji". Tyle że tego w wyniku deweloperów jeszcze nie ma.

Pierwsze znaczące efekty misji programu rządowych dopłat do hipotek, wynikające m.in. z wywołanej przezeń drożyzny na rynku nowych mieszkań, zobaczymy w raportach finansowych deweloperów dopiero za jakiś czas, nie tyle w przyszłym, co w kolejnym, 2025 roku. Można bez większego ryzyka popełnienia błędu założyć, że będą one co najmniej tak dobre w przypadku marż, jak te obecne

- komentuje Jędrzyński.

Drugie zastrzeżenie jest takie, że marża brutto jest dalece nieidealną miarą opłacalności deweloperskiego biznesu.

Marża brutto to przychody ze sprzedaży pomniejszone o koszty inwestycji, a więc głównie zakupu działki, materiałów budowlanych czy wynagrodzenia wykonawcy. Dopiero marża netto, czyli uwzględniająca cały wachlarz kosztów własnych działalności dewelopera, do których zaliczamy także obsługę zadłużenia, koresponduje z jego zyskiem netto, czyli profitem 'na czysto'

- mówi ekspert portalu RynekPierwotny.pl. Marża netto w przypadku rynkowych "tuzów" to zwykle okolice 10-15 proc., dla mniejszych deweloperów często to liczba jednocyfrowa. - Co więcej, na wypracowanie takiego odsetka deweloper musi pracować około pięciu lat, czyli tyle ile wynosi cykl inwestycyjny w pierwotnym segmencie mieszkaniówki - dodaje Jędrzyński.

KOMENTARZ KONRADA PŁOCHOCKIEGO, WICEPREZESA POLSKIEGO ZWIĄZKU FIRM DEWELOPERSKICH

Marża brutto to tylko parametr finansowy, który niewiele pokazuje. W 2022 roku spółki giełdowe osiągnęły marże brutto na poziomie 31,6 procent i marże netto na poziomie 16,9 procent. Te 16,9 procent to coś co można bardziej utożsamiać z zyskiem i jest on wypracowywany na produkcie, który tworzymy średnio pięć lat.

Przed chwilą dane finansowe podał jeden z największych polskich deweloperów raportując marżę brutto na poziomie 31,4 procent i… marżę netto na poziomie 11,57 procent. To dobitnie obrazuje, że marża brutto nie pokazuje ile "zarabia się" na mieszkaniach. Nawet przy 30 procentach marży brutto na budowie mieszkań można tracić.

Niestety nie jesteśmy w stanie ocenić wpływu programu Bezpieczny Kredyt na marże firm deweloperskich. Wszystko zależy od indywidualnej sytuacji danej firmy. Trzeba zaznaczyć, że marże, które są dziś publikowane, dotyczą projektów, w których własność mieszkań została już przeniesiona na kupujących, a więc ich sprzedaż ruszyła około 2,5 roku temu - czyli w 2021 roku. To, co na rynku zmienił program Bezpieczny Kredyt, będziemy mogli zobaczyć w sprawozdaniach finansowych za 2025 rok.

Natomiast rzeczywiście wzrosty cen nieruchomości, zarówno na rynku pierwotnym jak i wtórnym, są wciąż notowane. To wynik inflacji, rosnących cen wykonawstwa i części materiałów budowlanych. Ceny mieszkań rosną również dlatego, że cierpimy na brak dostępnych gruntów pod budownictwo. Dobitnie potwierdzają to statystyki z zeszłego roku, kiedy mimo załamania sprzedaży u deweloperów o ok. 50 procent ceny działek pod budownictwo wielorodzinne w siedmiu największych miastach (dane NBP) wzrosły o 32 procent. Przy braku wystarczającej liczby nowobudowanych mieszkań i silnym popycie wzmocnionym Kredytem 2 procent, mamy presję na ceny tak na rynku wtórnym, jak i pierwotnym.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: