Wysokość płacy minimalnej ma wpływ m.in. na kwotę kary za brak ważnej polisy OC pojazdu. W 2020 r. kara będzie wynosić:

- przy braku ważnego OC maksymalnie przez 3 dni - 1040 zł (tj. 40 proc. płacy minimalnej). To wzrost o 140 zł w porównaniu z 2019 r.

- przy braku ważnego OC przez 4-14 dni - 2600 zł (tj. 100 proc. płacy minimalnej). Wzrost o 350 zł rok do roku

- przy braku ważnego OC przez ponad 14 dni - 5200 zł (tj. 200 proc. płacy minimalnej). Wzrost o 700 zł rok do roku.

Te kwoty dotyczą właścicieli aut osobowych. W przypadku m.in. samochodów ciężarowych są jeszcze o połowę wyższe, w przypadku np. motocykli - sześć razy niższe.

"Wirtualny policjant" czuwa

Warto pamiętać przy tym, że nie trzeba być złapanym przez policję, aby wyszło na jaw, że polisa OC jest nieważna. Ponad 70 proc. sytuacji braku OC jest identyfikowanych za pośrednictwem tzw. "wirtualnego policjanta", czyli specjalnego narzędzia Ubezpieczeniowego Funduszu Gwarancyjnego. Samochód może więc cały czas stać na parkingu, a i tak można dostać karę za to, że nie jest ubezpieczony (póki auto nie jest wyrejestrowane, trzeba je ubezpieczać!).

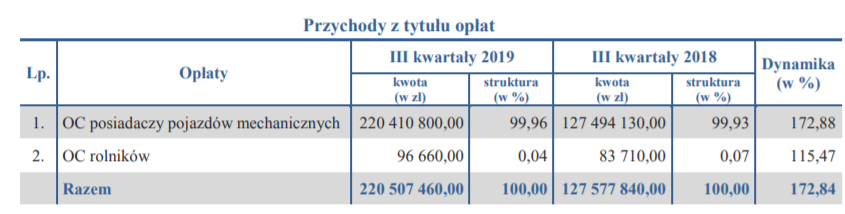

UFG notuje olbrzymi wzrost przychodów z tytułu kar za brak OC. Przez pierwsze trzy kwartały 2019 r. do kasy Funduszu z tego tytułu wpłynęło ponad 220 mln zł, o blisko 93 mln zł więcej niż w analogicznym okresie 2018 r. Oznacza to wzrost o niemal 73 proc.

Wzrost przychodów UFG wynika nie ze skali wzrostu kar (te poszły w górę w 2019 r. o ok. 7 proc. w porównaniu z 2018 r.), ale z większej skuteczności w wykrywaniu braku OC. Od stycznia do września 2019 r. UFG nałożył aż 94 tys. kar za brak OC, czyli aż o ponad 36 proc. więcej niż w 2018 r. w tym samym okresie.

W razie wypadku do oddania gigantyczne kwoty

Może i kara za brak OC jest dotkliwa, ale konsekwencje finansowe w razie spowodowaniu wypadku bez ubezpieczenia są jeszcze gorsze. W takiej sytuacji należy bowiem pokryć z własnej kieszeni koszty naprawy pojazdów ofiar i oraz ewentualnego leczenia ofiar. Dokładnie - szkody pokryje UFG, ale potem będzie ubiegał się o zwrot poniesionych kosztów. W najbardziej skrajnych przypadkach UFG żąda zwrotu nawet ponad 1 mln zł!

Kiedy trzeba zadbać o OC?

Nie zawsze brak OC wynika z zaniedbania właściciela samochodu. Niektórzy kierowcy są przekonani, że polisa zawsze przedłuży się automatycznie na kolejny rok. Tymczasem jest kilka sytuacji, w których tak się nie stanie i należy zakupić nowe OC przed końcem poprzedniej polisy.

- kiedy kupuje się używany samochód i korzysta z polisy OC zawartej przez poprzedniego właściciela

- kiedy nie opłaci się w pełni poprzedniego ubezpieczenia OC (np. zapomni się o zapłacie drugiej raty)

- kiedy korzysta się z krótkoterminowego ubezpieczenia

>>> Kierowcy będą musieli ustępować pierwszeństwa pieszym znajdującym się przed przejściem. Dobry, czy zły pomysł?