W 2019 r. mieliśmy do czynienia z dwiema obniżkami podatku PIT. Od sierpnia stawką 0 proc. objęto osoby młode (do ukończenia 26. roku życia), w październiku dolna stawka dla pozostałych podatników spadła z 18 do 17 proc. Jednocześnie wzrosły koszty uzyskania przychodu, które także obniżają kwotę podatku do zapłaty.

Jako że obie zmiany wprowadzono w trakcie roku podatkowego, rozliczenie PIT za 2019 r. będzie wyjątkowe - zarówno w kwestii formalnej, jak i finansowej.

Po obniżce PIT do 17 proc.

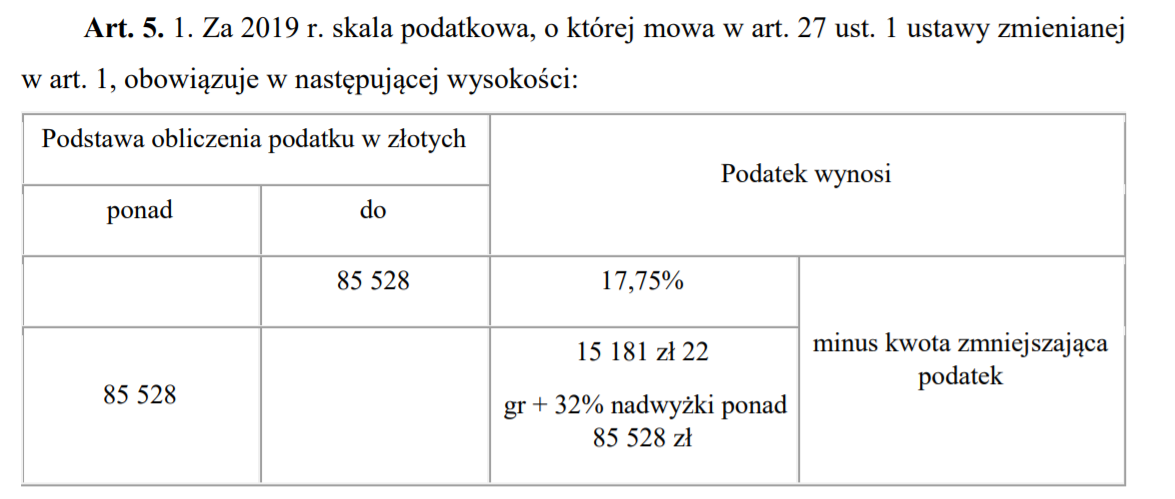

Od początku października dolna stawka PIT spadła z 18 proc. do 17 proc. Górna - czyli dla dochodów (konkretnie - podstawy opodatkowania) ponad 85 528 zł - pozostała bez zmian i wciąż wynosi 32 proc. Również od października w górę poszły koszty uzyskania przychodów - dla osób pracujących na jednym etacie poszły one w górę z 1335 zł do 3000 zł w skali roku. Od października pracodawcy na takich warunkach wyliczają zaliczki na podatek za pracowników.

Ale skoro przez pierwszych dziewięć miesięcy roku - tj. do września włącznie - mieliśmy inną stawkę PIT i inne koszty uzyskania przychodu, to jakoś trzeba będzie w zeznaniu podatkowym na 2019 r. to ułożyć. Zrobiono to w ten sposób, że niższa stawka PIT dla wszystkich dochodów z całego 2019 r. wynosi proporcjonalne 17,75 proc. Równie proporcjonalnie w skali całego 2019 roku skonstruowano poziom kosztów uzyskania przychodów i kwotę zmniejszającą podatek.

Co to oznacza przy rozliczaniu PIT za 2019 r.? Niczego nie trzeba w zeznaniu dodatkowo dopisywać, zmieniać, zaznaczać itd. Po prostu taka skala podatkowa jak powyżej, zostanie przyłożona do naszych dochodów z 2019 r. Zresztą znów z pewnością miliony Polaków skorzystają z rządowej usługi Twój e-PIT, która wszystko samodzielnie rozliczy.

Natomiast niektórzy mogą być zaskoczeni zwrotem podatku lub niedopłatą. Powyższa skala podatkowa będzie bowiem dotyczyć WSZYSTKICH dochodów z 2019 r. (nie tylko tych osiągniętych od października, kiedy zaczęła obowiązywać obniżka PIT). Można sobie więc wyobrazić różne sytuacje.

Pierwsza - ktoś pracował np. tylko w pierwszym półroczu 2019 r. (albo w pierwszym półroczu uzyskiwał wyższe dochody niż w drugim). W takiej sytuacji zaliczki na podatek miał odprowadzane dla stawki 18 proc. Skoro rozliczenie podatkowe za cały rok zostanie przeprowadzone przy stawce 17,75 proc., takiej osobie będzie się należał (wyższy) zwrot podatku.

Druga sytuacja - ktoś pracował w 2019 r. np. tylko od października (albo np. w ostatnich miesiącach roku dostał podwyżkę pensji). Skoro od października zaliczki na podatek miał odprowadzane przy stawce 17 proc. (i w tym czasie osiągnął dużo dochodów), a rozliczenie za cały rok będzie przy stawce 17,75 proc., to taka osoba może zostać zaskoczona koniecznością dopłaty podatku. Warto natomiast zwrócić uwagę, że jeżeli ktoś przewidywał taką ewentualność, mógł zawnioskować do swojego pracodawcy o odprowadzanie zaliczek na podatek nie przy stawce 17 proc., ale 17,75 proc. W takiej sytuacji dostawało się trochę mniej na rękę, ale unikało się ryzyka, że przy rozliczeniu rocznym wyjdzie konieczność sporej dopłaty podatku.

Kwestia zwrotów może też dotyczyć przedsiębiorców rozliczających się na zasadach ogólnych. Jeśli chodzi o duże niedopłaty, to ich ryzyko jest mniejsze, bo przedsiębiorcy zaliczki na podatek w ostatnich miesiącach 2019 r. musieli płacić przy uwzględnieniu stawki 17,75 proc., a nie 17 proc.

Od początku 2020 r. żadnych "kombinacji" już nie będzie. Każdego przez cały rok będzie obowiązywała stawka podatku 17 proc., nie trzeba będzie składać żadnych wniosków itd.

PIT 0 proc. dla młodych

Inaczej sprawa wygląda w przypadku osób do 26. roku życia. Choć PIT 0 proc. dla młodych obowiązuje od sierpnia 2019 r., to domyślnie za te osoby pracodawcy odprowadzali normalnie zaliczki na podatek. Młodzi nie widzieli więc różnicy w poziomie comiesięcznych przelewów od pracodawcy. Otrzymają natomiast pokaźny zwrot podatku przy rozliczeniu PIT za 2019 r. Przy zarobkach na poziomie 3 tys. zł brutto może to być nawet ok. 750 zł.

Inaczej będzie wygląda sytuacja wyłącznie młodych osób, które u swojego pracodawcy złożyły oświadczenie o tym, aby ten nie wpłacał za nie zaliczek na podatek. One korzyść z zerowego PIT-u widziały od razu i na sowity zwrot nie mają co liczyć.

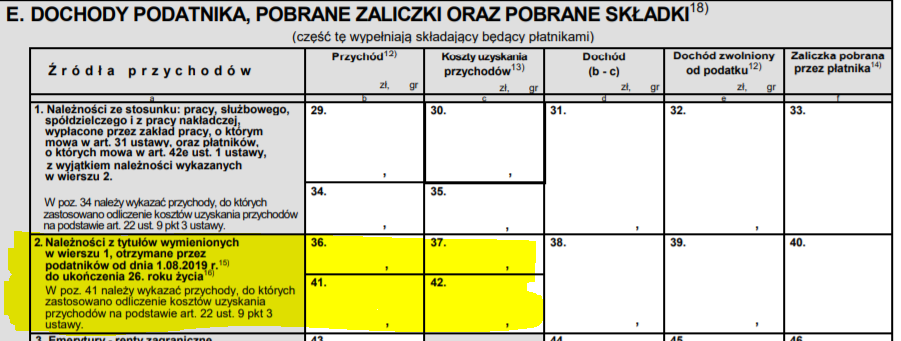

Osoby do 26. roku życia będą też wypełniały zeznanie PIT za 2019 r. w nieco inny sposób niż pozostali. W PIT-11, czyli formularzu od pracodawcy, dochody uzyskane po wprowadzeniu zerowego PIT-u, zostaną osobno wyodrębnione.

W PIT-37, czyli formularzu wypełnianym przez podatnika, te przychody trzeba będzie wykazać w nowej części zeznania.

Znów - z racji wprowadzenia stawki PIT 0 proc. w trakcie roku, rozliczenie za 2019 r. jest trochę osobliwe. Od początku 2020 r. będzie prościej. Domyślnie pracodawca nie będzie odprowadzał zaliczek na PIT za młodego pracownika (a więc pensja netto będzie wyższa co miesiąc). Pracownik będzie mógł jednak wnioskować, aby zaliczki za niego były odprowadzane.

Złożenie takiego wniosku powinny przemyśleć osoby zarabiające dużo w dwóch (i więcej) miejscach, bo nieodprowadzanie zaliczek na podatek może dla nich być niekorzystne. Dlaczego? Jeśli bowiem w żadnej z prac tego pracownika nie będą za niego odprowadzane zaliczki, to przy rozliczeniu rocznym - gdy dochody z różnych źródeł się skumulują - może się okazać, że pracownik łącznie zarobił więcej niż 85 528 zł, i musi dokonać znacznej dopłaty podatku. Jeśli pracownik u wszystkich (albo części) pracodawców zawnioskuje o odprowadzanie składek, zagrożenie dopłatą będzie mniejsze.