Rząd przyjął we wtorek rozporządzenie ustalające wysokość płacy minimalnej w 2021 r. na kwotę 2800 zł brutto. To oznacza podwyżkę o 200 zł brutto wobec stanu z 2020 r.

Co oznacza w praktyce ta zmiana dla pracodawców i pracowników? Łączny koszt zatrudnienia osoby z płacą minimalną dla pracodawcy podskoczy o blisko 241 zł - do 3 373,44 zł. Z kolei na rękę taki pracownik będzie otrzymywał 2061,67 zł - o 141 zł więcej niż w 2020 r.

Gdzie brakujące 100 zł? Tyle więcej pieniędzy niż obecnie będzie zasilało budżet państwa (w formie podatku PIT), Fundusz Ubezpieczeń Społecznych (w formie składek) oraz Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Nominalnie tzw. klin podatkowy, czyli różnica pomiędzy kosztem zatrudnienia pracownika z umową o pracę na najniższą krajową a tym, co będzie on otrzymywał na rękę, wyniesie niemal 1312 zł. Potocznie rzecz ujmując - tyle "zabierze państwo". Inaczej to ujmując - z blisko 3,4 tys. zł, które będzie kosztowało pracodawcę utrzymanie pracownika z płacą minimalną, niemal 39 proc. wyniosą daniny publicznoprawne po obu stronach. Z rzeczonej kwoty tylko ok. 61,1 proc. trafi na konto bankowe (czy do ręki) pracownika.

Klin podatkowy w Polsce na tle Europy

Jak liczy dr Aleksander Łaszek, główny ekonomista Forum Europejskiego Rozwoju, klin podatkowy na poziomie niemal 39 proc. pełnych kosztów pracodawcy dla najniższej pensji w kraju to jeden z wyższych poziomów spośród krajów Organizacja Współpracy Gospodarczej i Rozwoju (OECD). Porównanie klina przeprowadzono dla danych o wynagrodzeniach z 2019 r. na poziomie 53 proc. przeciętnej pensji (taka, według szacunków rządowych, ma być relacja płacy minimalnej do przeciętnego wynagrodzenia w 2021 r.). Średni klin podatkowy przy takim założeniu dla całej OECD to ok. 30 proc.

Oczywiście należy mieć na uwadze, że dla części osób powyższe wyliczenia nie są prawidłowe. Przykładowo, osoby do 26. roku życia są zwolnione z podatku PIT, więc otrzymują więcej pieniędzy na rękę (i dla nich klin podatkowy jest mniejszy). Inny przykład - osoby korzystające z ulg podatkowych (np. na dzieci) ostatecznie także będą mniej obciążone podatkiem PIT (zwykle otrzymują zwrot).

Warto też dodać, że w przypadku nieco wyższych pensji niż minimalna, różnica w wysokości klina podatkowego w Polsce i innych krajach niweluje się. Jak wynika z tegorocznego raportu OECD, klin w Polsce - dla bezdzietnego singla zarabiającego średnią krajową - wynosi ok. 35,6 proc. i jest w zasadzie na poziomie średniej OECD (36 proc.). Co więcej, dla rodziny (gdy jest jedna zarabiająca osoba, dwoje dzieci) klin wynosi 17,7 proc. i jest w zasadzie jednym z niższych na tle OECD (średnia 26,4 proc.).

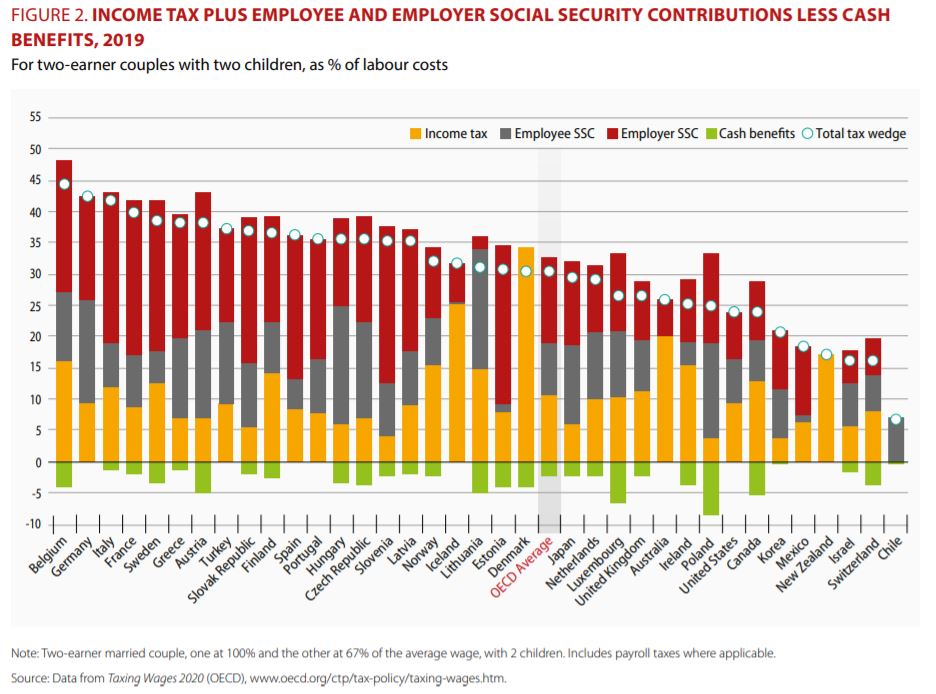

Według innego porównania przygotowanego przez OECD - dla rodziny z dwójką dzieci, w której jeden rodzic zarabia średnią krajową, a drugi 2/3 tej kwoty - klin w Polsce wynosi 25,1 proc., wobec 30,5 proc. średnio dla OECD.

Poniższa grafika pokazuje też dobrze, że znacznie większą część klina podatkowego w Polsce stanowi nie PIT, ale m.in. składki na ubezpieczenia społeczne i zdrowotne. Czy to dobrze, czy źle? Przyjmuje się, że klin podatkowy należy obniżać. Szczególnie ważne jest to w przypadku osób najmniej zarabiających choćby dlatego, że niskie obciążenia wynagrodzeń mogą być "motywatorem" do (legalnej) pracy. Z drugiej strony - w jakim stopniu i z jakich źródeł powinny być finansowane np. publiczne świadczenia zdrowotne czy wydatki, z emeryturami i rentami na czele? To wszystko tematy na zapewne wielogodzinne ekonomiczne dysputy.