Swoją propozycję przewodniczący KNF opublikował na łamach "Rzeczpospolitej". Jest ona w swej konstrukcji dość prosta i już przewijała się w ostatnich latach w dyskusjach nad rozwiązaniem problemu kredytów frankowych.

Klient rozliczałby się z bankiem tak, jak gdyby jego kredyt od początku był kredytem złotowym oprocentowanym według odpowiedniej stopy WIBOR powiększonej o stosowaną historycznie dla takich kredytów marżę

- pisze Jastrzębski. Słowem - pomysł ten zakłada, że frankowicz w dniu podpisania umowy nie dostał pod nos umowy kredytu "frankowego", ale taki dokument (z takimi warunkami), jaki banki podsuwały w tamtym czasie osobom zaciągającym typowe kredyty złotowe.

Wszystko należałoby przeliczyć od nowa - ile frankowicz zapłacił, a ile zapłaciłby, gdyby kredyt od początku był złotowy. Ile wynosi teraz jego zadłużenie, a ile wynosiłoby w alternatywnym scenariuszu. Ile teraz wynosi jego rata, a ile wynosiłaby po zmianie. I tak dalej.

Problem kredytów we frankach narasta

Przewodniczący KNF swoją inicjatywę motywuje obserwacją, iż problem kredytów frankowych niebezpiecznie nabrzmiewa. To fakt - coraz więcej frankowiczów oddaje sprawy do sądów. Można szacować, że w całym kraju spraw frankowych jest już ponad 30 tys. Sądy się "korkują" - tym bardziej, że rozstrzygnięcia (ostatnio częściej na korzyść frankowiczów) są na razie zwykle nieprawomocne, a przeciwna strona nie zamierza składać broni. Między innymi - w przypadku orzeczenia unieważnienia umowy (co zasadniczo oznacza, że obie strony powinny sobie zwrócić wszystko, co nawzajem sobie przez lata wypłaciły) straszy dochodzeniem tzw. wynagrodzenia za korzystanie z kapitału (czyli - wynagrodzenia za to, że klient przez lata mógł obracać pieniędzmi banku).

Frankowicze nie są usatysfakcjonowani z dotychczasowych ugodowych propozycji banków - dlatego coraz częściej decydują się na batalie sądowe. KNF jako rynkowy regulator poczuł się więc w obowiązku "mediować" pomiędzy obiema stronami.

Jest dla mnie oczywiste, że rozwiązanie takie może odnieść sukces tylko wówczas, jeżeli oferowane przez banki porozumienia będą zapewniać klientom taki poziom korzyści ekonomicznych, który będzie stanowił rozsądną alternatywę dla ścieżki sądowej

- pisze Jastrzębski.

W tle jest także - o czym wspomina przewodniczący KNF - przeświadczenie części osób z kredytami w złotych, że w wyniku sądowego rozstrzygnięcia frankowicz ostatecznie będzie w lepszej sytuacji niż oni - którzy nie podjęli ryzyka kursowego i zaciągnęli typowe kredyty złotowe. Biorąc pod uwagę takie poczucie, rozwiązanie, w którym frankowicz miałby ostatecznie taki sam kredyt jak złotówkowicz, jest zapewne kompromisowe.

Swoją drogą - w ostatnim czasie także Narodowy Bank Polski wysyła dość jasne sygnały, że bankowcy i frankowicze powinni być na siebie nieco bardziej otwarci. "Banki i kredytobiorcy powinni dążyć do pozasądowego rozwiązywania sporów i zawierania ugód w sprawach dotyczących kredytów mieszkaniowych w walutach obcych" - czytamy w grudniowym "Raporcie o stabilności finansowej". Bank centralny przekonuje, że takie rozwiązanie będzie mniej ryzykowne, tańsze i pewniejsze dla obu stron niż spory sądowe.

Propozycja KNF na przykładach

W praktyce - co zmieniłoby się, gdyby banki zaczęły oferować porozumienia na takiej zasadzie, jaką zaproponował przewodniczący KNF?

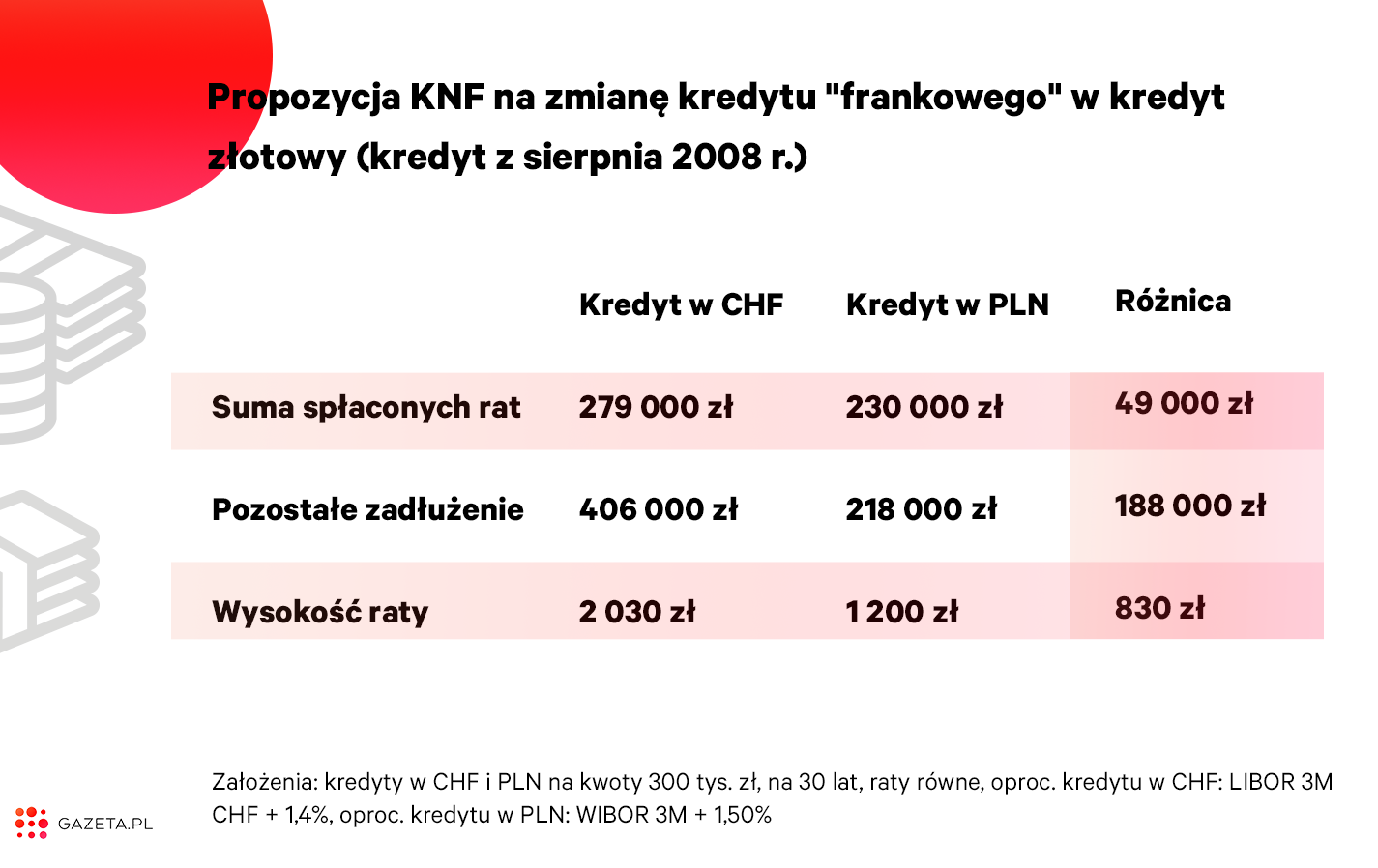

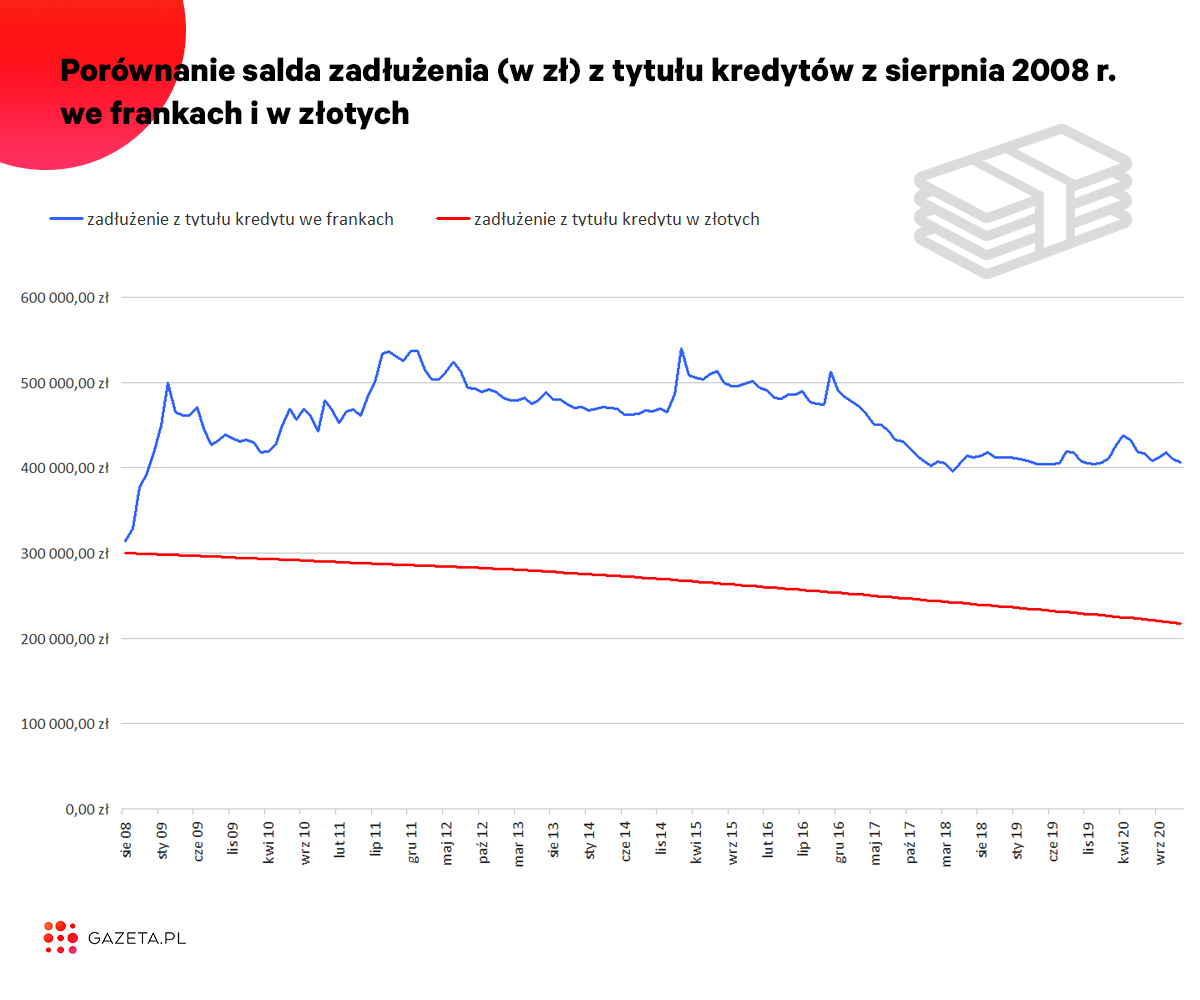

Załóżmy, że w sierpniu 2008 r. frankowicz zaciągnął kredyt na równowartość 300 tys. zł, na 30 lat, z oprocentowaniem LIBOR 3M CHF plus marża 1,40 p.p. To wtedy kurs franka do złotego był najniższy w historii (poniżej 2 zł), a boom na kredyty "frankowe" w Polsce największy.

Z naszych wyliczeń wynika, że do tej pory taki kredytobiorca zapłacił w ratach blisko 279 tys. zł. Z pożyczonych około 156 tys. franków zostało mu do spłaty już "tylko" ok. 98 tys. Problem tylko w tym, że od czasu zaciągnięcia kredytu cena franka wzrosła o ponad 2 zł (do ponad 4,10 zł obecnie). Teraz więc tych pozostałych do spłaty 98 tys. franków - w przeliczeniu na złote po aktualnym kursie - daje ponad 400 tys. zł zadłużenia. To znacznie więcej niż frankowicz przed laty pożyczył. Gdyby chciał on dziś sprzedać mieszkanie i spłacić kredyt, musiałby - i to po ponad 12 latach spłaty - oddać bankowi więcej pieniędzy niż pożyczył.

Co by się stało, gdyby w sierpniu 2008 r. frankowicz podpisał z bankiem umowę o typowy kredyt złotowy? Wówczas taki sam kredyt - na 30 lat na 300 tys. zł, miałby oprocentowanie oparte o stopę WIBOR 3M powiększoną o marżę ok. 1,50 proc.

Do tej pory kredytobiorca zapłaciłby ok. 230 tys. zł. Już na samych ratach byłby więc w porównaniu z kredytem frankowym blisko 50 tys. zł na plusie. Znacząco niższe byłoby też saldo zadłużenia - wynosiłoby ok. 218 tys. zł. Dużo mniej dolegliwa byłaby też dzisiejsza rata - ok. 1,2 tys. zł, a nie ponad 2 tys. zł jak w przypadku kredytu we frankach.

Sierpień 2008 r. był z perspektywy czasu najgorszym momentem dla zaciągnięcia kredytu "frankowego", bo wówczas kurs szwajcarskiej waluty był najniższy. Ale podobnymi wyliczeniami można żonglować także dla kredytów z innych okresów.

Przykładowo, zamiana "modelowego" kredytu frankowego zaciągniętego w styczniu 2007 r. na taki, jaki w tym samym czasie można byłoby zaciągnąć w złotych, oznaczałby m.in. spadek raty o ok. 400 zł, a salda zadłużenia o ponad 60 tys. zł. W dodatku do rozliczenia pozostałoby blisko 80 tys. zł "nadwyżki" pomiędzy kwotą rat, które dotychczas zapłacił frankowicz a sumą, którą zapłaciłby gdyby miał kredyt w złotych.

Z jednej strony - korzyść dla frankowicza z zamiany kredytu na złoty byłaby znacząca. Z drugiej - byłaby ona mniejsza, niż gdyby na drodze sądowej uzyskał on unieważnienie umowy albo jej tzw. "odfrankowienie". Ale kompromisowe rozwiązanie byłoby pewne, zaś sądowe - obarczone ryzykiem, sporą dawką stresu oraz kosztów sądowych i obsługi prawnej. Dla banków takie rozwiązanie byłoby z kolei lepsze niż ewentualna porażka w sądzie. KNF liczy więc, że jego propozycja połączy obie strony. Według relacji Jastrzębskiego, z sektora bankowego docierają do niego głosy, że ugodowy pomysł "ma szanse powodzenia".

Uwaga! Wszystkie powyższe wyliczenia bazują na wielu założeniach - m.in. co do momentu zaciągnięcia kredytu, pożyczonej kwoty, długości okresu spłaty, oprocentowania kredytu czy kursu zaciągnięcia kredytu i spłat miesięcznych rat. Abstrahujemy też choćby od tego, że frankowicz może nieco ograniczać ryzyko walutowe, kupując raz na jakiś czas większe kwoty franków przy niskim kursie i spłacie z tych środków kolejnych rat. Dlatego w innym przypadku konsekwencje finansowe ugody mogą się znacząco różnić od naszych kalkulacji.

Dodatkowo należy pamiętać, że wyliczenia bazują na aktualnej sytuacji na rynku walut i obecnym poziomie stóp procentowych. Wraz ze zmianami kursu franka do złotego oraz stóp procentowych w Polsce i Szwajcarii opłacalność zamiany kredytu frankowego na złotowy może być zupełnie inna.