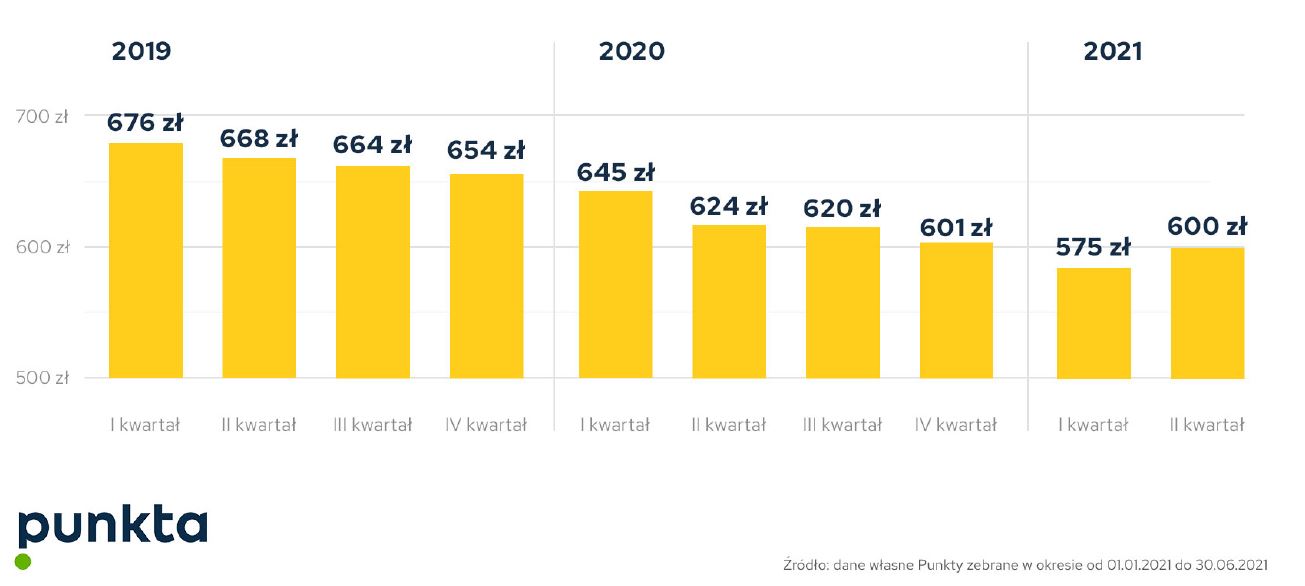

Ceny ubezpieczeń OC regularnie spadały przynajmniej od 2019 r. Dane porównywarki cen ubezpieczeń Punkta wskazują, że w drugim kwartale br. doszło do odwrócenia tego trendu. Uśredniona cena polisy w okresie kwiecień-czerwiec br. wyniosła 600 zł, o 25 zł (4 proc.) więcej niż kwartał wcześniej - choć nadal mniej niż w poprzednich latach.

Rosnące ceny OC to efekt m.in. zniesienia ograniczeń pandemicznych, częstszych podróży i coraz częstszego korzystania przez zmotoryzowanych z własnych samochodów. W drugim kwartale składki poszły w górę przeciętnie o 25 złotych. Jak pokazują dane Polskiej Izby Ubezpieczeń, o 5 proc. wzrósł też średni koszt jednej szkody. Rosną także inflacja i koszty pracy. Presji cenowej przygląda się również Komisja Nadzoru Finansowego. Niewykluczone więc, że II kwartał tego roku to dopiero początek wzrostu cen tych ubezpieczeń

- mówi Michał Daniluk, członek zarządu Punkta.

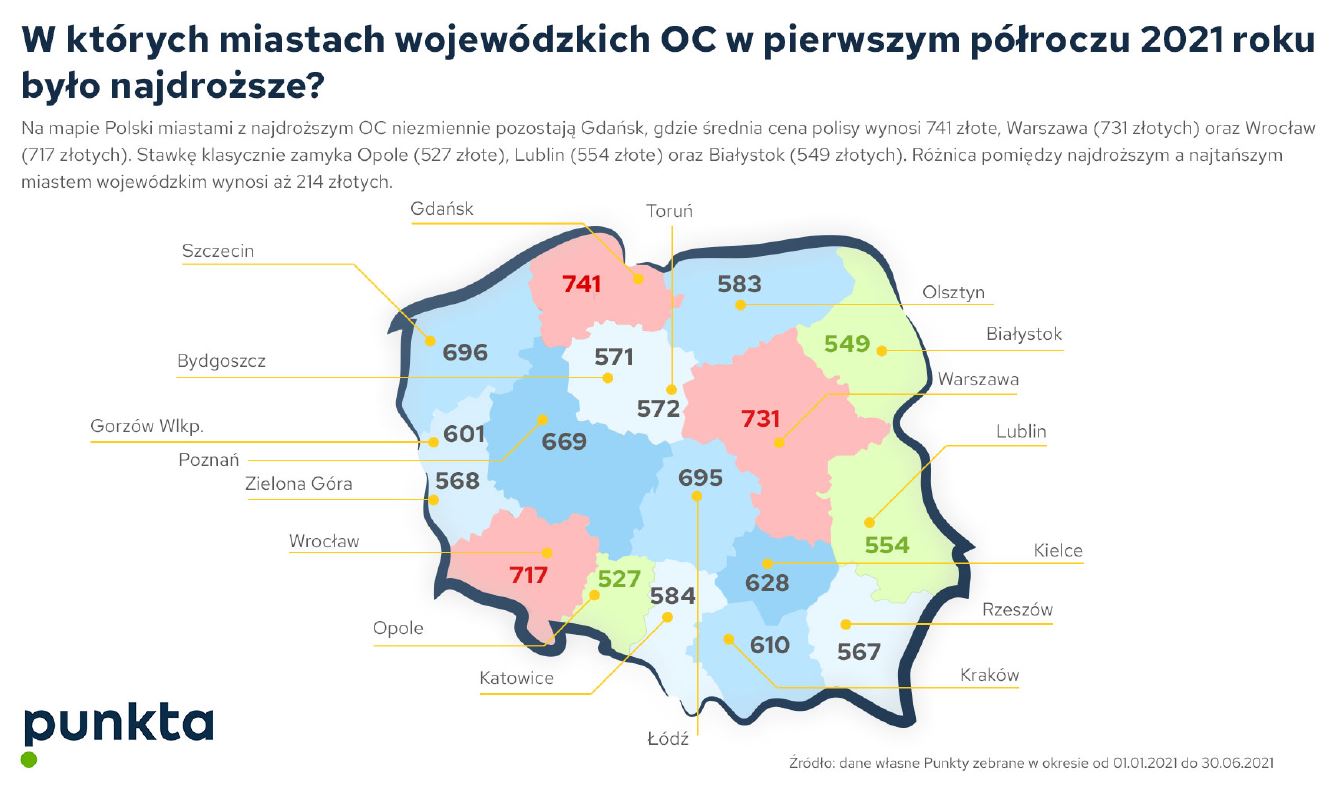

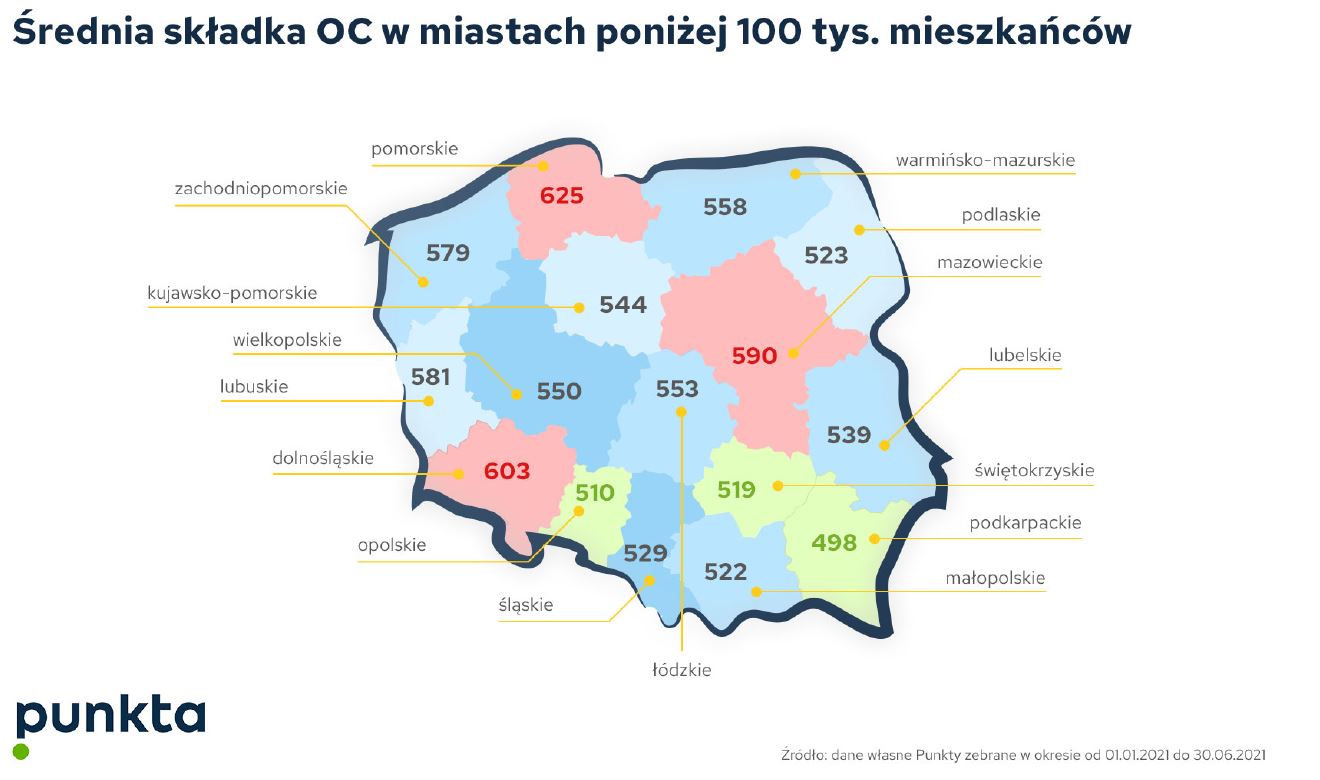

Z danych porównywarki wynika, że największe wzrosty przeciętnego OC kwartał do kwartału w pierwszej połowie tego roku zanotowali mieszkańcy Gorzowa Wielkopolskiego (15 proc.) i Kielc (11 proc.). Ogólnie, najdroższe polisy mają, przeciętnie rzecz biorąc, mieszkańcy województw pomorskiego, mazowieckiego i dolnośląskiego (kolejno 689 zł, 665 zł i 645 zł w drugim kwartale br.), najtańsze podkarpackiego i opolskiego (515-516 zł).

Młodzi i bez żony lub męża płacą więcej

Choć nie od dziś wiadomo, że na cenę polisy wpływa m.in. wiek kierowcy, jego stan cywilny czy historia szkód, dane Punkty pokazują też, o jakich różnicach mowa. W pierwszym półroczu 2021 roku młodzi kierowcy z tzw. grupy podwyższonego ryzyka, płacili za OC średnio 430 złotych więcej od starszych osób z wypracowaną historią ubezpieczeniową. Ich składka była niemal o 90 proc. wyższa od przeciętnej rynkowej. Single za OC płacą przeciętnie o 131 zł więcej niż kierowcy w związkach małżeńskich.

Po kieszeni dostają też szkodowi kierowcy, którzy przy pięciu lub więcej szkodach na koncie płacą o ponad połowę więcej niż wynosi rynkowa średnia.

Wzrost cen OC jest nieunikniony, bowiem utrzymując niskie składki ubezpieczyciele musieliby nieustannie dopłacać do likwidowania szkód spowodowanych przez polskich kierowców. Zupełnie naturalnym jest zatem, że firmy ubezpieczeniowe windują ceny polis dla kierowców z krótką historią ubezpieczeniową czy wyższą liczbą szkód na koncie. Szczególnie ta ostatnia grupa nie może liczyć na taryfę ulgową, ponieważ w razie wypadku, OC musi chronić poszkodowanego i zrekompensować mu straty

– mówi Małgorzata Adamczyk, członkini zarządu Punkta.pl.