Decyzja RPP jest sensacyjna, bo nawet jeśli przeczucia ekonomistów coraz mocniej przechylały się ku podwyżce stóp jeszcze w 2021 r., to raczej dopiero w listopadzie — po nowej projekcji inflacyjno-gospodarczej. Jeszcze we wrześniu prezes NBP nie szczędził słów krytyki osobom, które postulowały podwyżki stóp.

Na negatywne szoki podażowe bank centralny nie powinien reagować podwyżką stóp procentowych. Mogę to powtarzać w nieskończoność. To byłby szkolny błąd, prowadzący do stłumienia wzrostu gospodarczego (...) Ci, co zachęcają do podwyżki stóp, namawiają, żebyśmy mieli stagflację. Nie wiem, skąd się biorą takie pomysły. (...) Krytykowanie wszystkiego w czambuł, to tylko może być brak rozumu albo zła wola

- mówił prezes NBP.

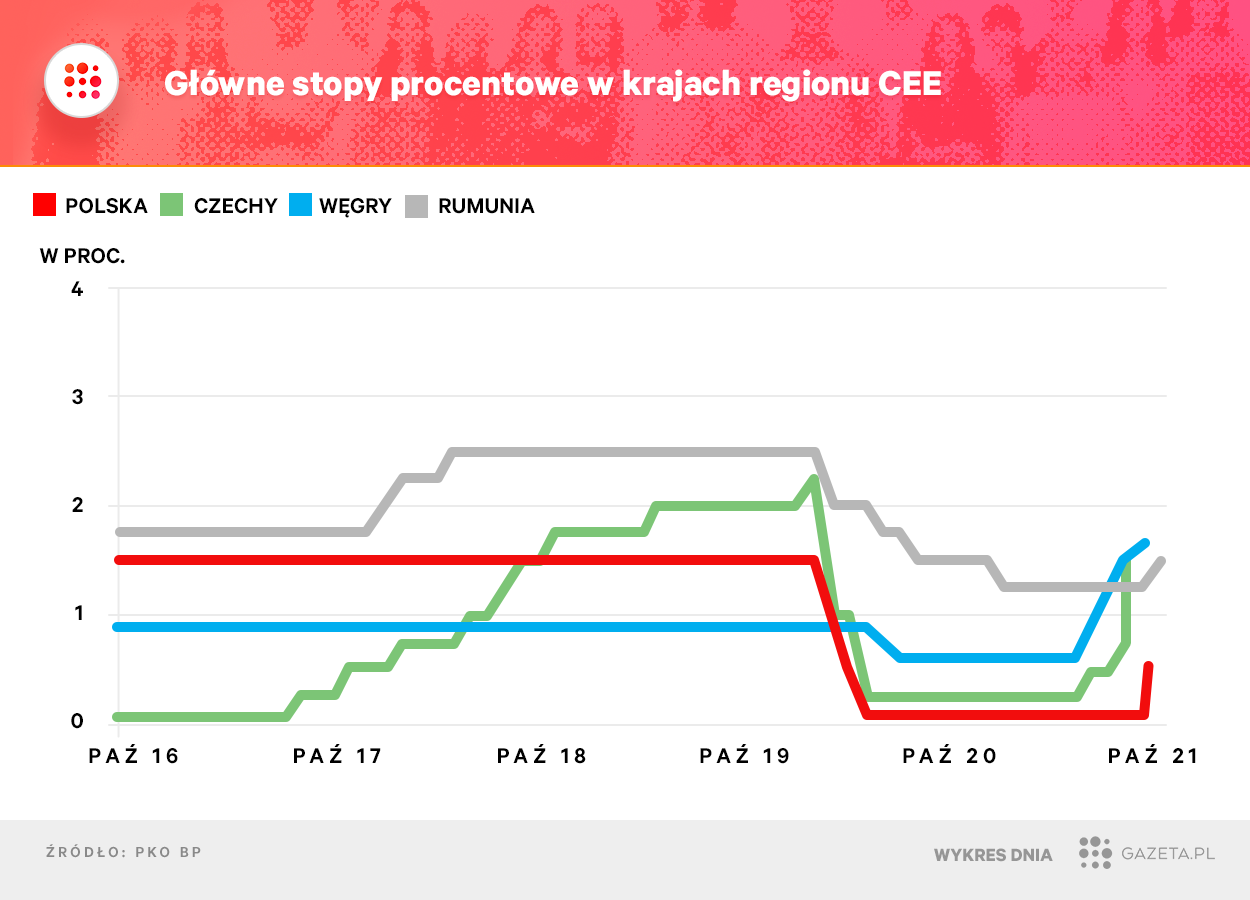

Od tego momentu wskaźnik inflacji podskoczył z 5,5 proc. do 5,8 proc. Jednak nie spodziewano się raczej, aby RPP zareagowała tak stanowczo. A jednak — Polska dołączyła do pozostałych krajów regionu, których banki centralny już zaczęły zacieśnianie polityki pieniężnej.

Stopy procentowe w górę. Dlaczego to zaskakująca decyzja?

Kolejne odczyty inflacji oddalały nas coraz mocniej od celu inflacyjnego (2,5 proc. z dopuszczalnymi wahaniami plus minus 1 pp.). A prognozy wskazują, że wrześniowe 5,8 proc. to jeszcze nie koniec i do końca roku (oraz na początku kolejnego) będziemy widzieć odczyty z cyfrą 6 na początku. A i 7 jest niewykluczone.

Co więcej, powoli zaczyna upadać przekonanie, że w 2022 r. to inflacja już trochę odpuści. Być może w kolejnych miesiącach przyszłego roku nie będziemy już widzieć odczytów 6-procentowych, ale takie w okolicach 4 czy 5 proc. są prawdopodobne i może się okazać, że średniorocznie wzrost cen w 2022 r. będzie nawet wyższy niż w 2021 r.

Tyle, że dotychczas prezes NBP Adam Glapiński oraz większość członków Rady Polityki Pieniężnej wykazywała bardzo gołębią retorykę. Od miesięcy słyszeliśmy od prezesa Glapińskiego o "przejściowości" inflacji. Wskaźnik cen rośnie, a to przez kryzys gazowy, a to coraz wyższe ceny energii albo wywozu śmieci, nowe podatki (np. opłata mocowa czy cukrowa) czy drożejący fracht. Słowem — czynniki, na które NBP nie ma wpływu.

Problem w tym, że tych niezależnych od NBP czynników podbijających inflację zebrało się na tyle dużo, że jej "przejściowość" robiła się już w oczach konsumentów permanentna. Można by rzec potocznie, że "jak nie urok, to przemarsz wojsk".

RPP zaczęła się więc obawiać, że z powodu tych czynników z wysoką inflacją będzie mieli do czynienia jeszcze naprawdę długo. Dała temu wyraz w komunikacie po środowym posiedzeniu.

Chociaż oddziaływanie części podażowych czynników podwyższających obecnie inflację wygaśnie w przyszłym roku, to obserwowany w ostatnich miesiącach wzrost cen surowców, w tym energetycznych i rolnych, może nadal podbijać dynamikę cen w kolejnych kwartałach. W sytuacji prawdopodobnego dalszego ożywienia aktywności gospodarczej i korzystnej sytuacji na rynku pracy inflacja może utrzymać się na podwyższonym poziomie dłużej niż dotychczas oczekiwano

- napisali w dokumencie.

Ryzyko utrwalenia stosunkowo wysokiej inflacji jak najbardziej istnieje, płynie choćby ze strony cen energii. Z niej może wynikać z kolei presja na wzrost wynagrodzeń oraz podwyżki cen innych towarów i usług. W środę chyba po raz pierwszy tak stanowczo premier Mateusz Morawiecki mówił, że rząd "nie będzie szczędził sił i środków", żeby wzrosty cen prądu dla gospodarstw domowych ograniczać.

Czy inflacja teraz spadnie? To nie takie oczywiste

Modelowo, podwyżka stóp powinna zduszać tempo wzrostu cen w kraju. Tyle że nie należy się specjalnie nastawiać na to, że w kolejnych miesiącach nie zobaczymy ponad 6-procentowych odczytów inflacji. Po pierwsze — efekty podwyżki stóp raczej widać w gospodarce dopiero po kilku kwartałach. Po drugie — od podwyżki stóp w Polsce nagle ceny gazu, prądu czy frachtu nie wyhamują.

NBP ustawowo jest zobowiązany do dbania o stabilność cen, jakkolwiek by ona nie była definiowana. Trzeba jednak wiedzieć, że są kategorie, na które NBP wpływu nie ma i takie, na które wpływ może mieć. Prawdą jest to, co mówił Glapiński — że większość obecnej inflacji jest poza wpływem NBP. Cokolwiek by NBP nie zrobił, ona taka pozostanie. Nawet gdyby NBP podnosił stopy teraz, albo nawet wcześniej, ta inflacja w tym i przyszłym roku spokojnie byłaby powyżej 4 proc.

- mówił w rozmowie z Gazeta.pl Marcin Czaplicki, ekonomista PKO Banku Polskiego jeszcze przed zaskakującą decyzją RPP.

Raty w górę

Podwyżka stóp oznacza, że w górę pójdą raty kredytów mieszkaniowych w złotych. Stanie się to zapewne w perspektywie najbliższych maksymalnie trzech miesięcy.

Nie powinna to być na razie podwyżka gigantyczna, choć znacząca (a oczywiście otwarte pozostaje pytanie, czy październikowa podwyżka będzie na razie jedyną). Warto w tym kontekście czekać choćby na czwartkową (7 października) konferencję Glapińskiego.

Rynkowa stawka WIBOR 3M, na której bazuje zwykle oprocentowanie kredytów mieszkaniowych w złotych, to 0,25 proc. Gdyby przyjął, że pójdzie ona w górę o 0,40 pp., tj. o tyle, ile referencyjna stopa, to rata modelowego kredytu na 300 tys. zł na 25 lat (z marżą 2,30 proc.) pójdzie w górę z ok. 1353 zł do ok. 1415 zł, a więc o ponad 60 zł.

Ale oczywiście warto pamiętać o dwóch kwestiach. Po pierwsze — każdy ma inny kredyt, a wysokość nowej raty będzie zależała od oprocentowania, kwoty kredytu, długości okresu spłaty czy liczby pozostałych do spłaty rat. Po drugie — możliwe, że WIBOR 3M pójdzie w górę więcej, jeśli rynek będzie oczekiwał kolejnych podwyżek stóp (lub jeśli w kolejnych miesiącach rzeczywiście one w górę pójdą).

Gdyby - z punktu widzenia kredytobiorców "odpukać" - stopy miały iść w górę dalej, np. do 1 proc. (przy takiej samej skali podwyżki WIBOR 3M), to rata modelowego kredytu poszłaby w górę do ok. 1494 zł (tj. o ok. 140 zł więcej niż obecnie). Podwyżka o kolejne 0,50 pp. to rata w wysokości ok. 1575 zł (ok. 220 zł więcej niż obecnie).

Schłodzenie na rynku mieszkaniowym?

Wraz z podwyżką stóp, w górę pójdzie także koszt nowego kredytu mieszkaniowego. Teoretycznie mogłoby to wpłynąć na schłodzenie rynku kredytowego. Jednocześnie nieco w górę pójdzie zapewne oprocentowanie depozytów w bankach, a niemal zerowe stopy (wobec braku sensu trzymania oszczędności w bankach) oznaczały wzmożony popyt inwestycyjny m.in. na rynku nieruchomości. Być może w jakiejś mierze ten mechanizm windowania cen zostanie przyhamowany.

Warto też przypomnieć, że wraz z podwyżką stóp, w górę pójdzie maksymalne oprocentowanie pożyczek gotówkowych - z 7,20 proc. do 8 proc.