Mikołaj Fidziński, Next.gazeta.pl: Nic co dane, ma nie być zabrane. A to, co obiecane?

Mateusz Urban, ekonomista firmy analitycznej Oxford Economics: Uważam, że racjonalizacja choć części wydatków budżetowych jest potrzebna, zwłaszcza, jeśli nowy rząd będzie chciał szybko dać to, co obiecał. Bardziej potrzeba nam jednak chirurga niż robotnika z młotem pneumatycznym.

Ciąć, ale z wyczuciem?

Wydaje mi się, że poszliśmy nieco za bardzo w stronę wspierania niektórych grup społecznych, zaniedbując inne. W pewnym momencie dodawanie kolejnych transferów czy szczodra waloryzacja tych istniejących dla rodzin z dziećmi czy emerytów, sprawia, że ich sytuacja już znacznie większej poprawie nie ulega. Te pieniądze mogłyby zrobić o wiele więcej dobrego.

Nie jestem zwolennikiem cięcia dla samego cięcia, żeby lepiej nam wyglądały liczby, które wysyłamy do Komisji Europejskiej. To często dzieje się na przykład w Niemczech, gdzie elementem tożsamości bardziej liberalnie nastawionych polityków jest utrzymywanie bardzo niskiego deficytu finansów publicznych. W tę stronę bym nie szedł, natomiast nie możemy też popadać w drugą skrajność - że po tych transferach od odchodzącej ekipy jesteśmy w stanie dołożyć komplet obietnic, które padły ze strony głównych partii opozycyjnych i liczyć na to, że wszystko będzie dobrze.

Czyli, pańskim zdaniem, emerytom i rodzicom już wystarczy. A co z taką obietnicą podwyżki kwoty wolnej od podatku z 30 do 60 tys. zł? Koalicja Obywatelska przekonuje, że to priorytet.

Jestem przeciwnikiem. Uważam, że podwyżka z 2022 r. do 30 tys. zł była uzasadniona, bo co do zasady osoby najmniej zarabiające podatku płacić nie powinny [mieliśmy już wyrok Trybunału Konstytucyjnego, że państwo nie powinno opodatkowywać dochodów do wysokości minimum egzystencji - red.]. Ale kolejna podwyżka zadziałałaby już bardzo regresywnie, czyli szła dokładnie w przeciwnym kierunku, niż ten, do którego według mnie powinniśmy dążyć.

Najmocniej wspierałaby osoby najlepiej zarabiające. Policzyło to między innymi Centrum Analiz Ekonomicznych.

Tak. A dla najmniej zarabiających zmiana byłaby niemal neutralna. Podwyżka kwoty wolnej kosztowałaby około 40 mld zł rocznie, z czego połowa to byłaby strata samorządów. To idzie w poprzek deklaracjom, że samorządy powinny być finansowo bezpieczne, żeby nie musiały ciąć na przykład wydatków inwestycyjnych. To są w zasadzie ich jedyne wydatki, jakie one są w stanie realnie ciąć. Dodatkowo mają też związane ręce o wiele sztywniejszymi regułami fiskalnymi. Nie są w stanie "kreatywnie" tworzyć sobie jakichś funduszy, które widzimy na poziomie centralnym. Trzeba pytać przyszły rząd, skąd weźmie dodatkowe 20 miliardów złotych, żeby zrekompensować ten ubytek w kasach samorządów.

Według mnie podniesienie kwoty wolnej od podatku to jest jedna z takich obietnic, przy których opozycja przelicytowała.

Nie przemyśleli?

Baza ich elektoratów to raczej ludzie średnio bądź bardziej zamożni, którzy na podwyżce kwoty wolnej zyskaliby najwięcej. Natomiast według mnie, jeżeli już mamy wydać kolejne 40 miliardów, to jest szereg innych priorytetów, na których powinniśmy się skupić.

Jakich?

Choćby wydatki na ochronę zdrowia. One mają rosnąć w kierunku 7 proc. PKB, ale to idzie bardzo ślamazarnie, ledwo przekraczamy 5 proc., czyli luka na dziś to około 60 mld zł. Z kolei Trzecia Droga chciałaby wydawać 6 proc. PKB na edukację, a dziś wydajemy ok. 4,5 proc., więc różnica to 45 mld zł. Trzeba sobie uczciwie postawić pytanie: czy, w dużym uproszczeniu, wolimy jeszcze bardziej ulżyć zamożniejszym, których stać na korepetycje dla dzieci i prywatną wizytę u lekarza, czy zainwestować te dodatkowe miliardy w lepszą jakość nauczania w publicznych szkołach i lepszą dostępność usług medycznych? Na tym skorzystaliby przede wszystkim mniej zamożni, ale nie tylko, bo przy lepszej jakości usług publicznych część prywatnych wydatków okazałaby się zbędna. Dla mnie odpowiedź jest jasna.

A może stać nas i na to, i na to?

Podniesienie kwoty wolnej i jednoczesna realizacja m.in. podwyżek 30 proc. dla nauczycieli i 20 proc. dla reszty budżetówki będzie nam rozwierało coś, co nazwałem "nożycami Morawieckiego". To proces, który widzimy od kilku kwartałów - jednocześnie spadają dochody podatkowe (w relacji do PKB) i rosną wydatki.

Chcę jednak, żebyśmy się dobrze zrozumieli - uważam, że waloryzacja pensji nauczycieli i sfery budżetowej powinna być absolutnym priorytetem. Tym niemniej, jeśli opozycja "uprze się" na realizacje większości postulatów gospodarczych już w 2024 r., a jednocześnie nie wycofa dopłat do energii elektrycznej i niższego VAT na żywność, to będzie to powodowało utrzymanie deficytu budżetowego i całego sektora finansów publicznych na wysokim poziomie.

Wysokim czy zbyt wysokim?

Ciężko jednoznacznie wskazać, gdzie jest granica, bo deficyt trzeba widzieć w szerszym kontekście, chociażby spowolnienia gospodarczego. Ale gdyby doszło do realizacji obietnic bez zmian podatkowo-składkowych, które wzmocniłyby stronę przychodową, to deficyt byłby za wysoki. Nie możemy się łudzić, że jesteśmy w stanie długotrwale utrzymywać deficyt około 5 proc. PKB - czyli coś, na co się zanosi i w tym, i kolejnym roku - przez następne lata. W którymś momencie musimy te nożyce z powrotem ściskać i zbić deficyt do poziomów akceptowalnych choćby przez Komisję Europejską. Tutaj graniczną wartością jest 3 proc. PKB. Najprawdopodobniej już w przyszłym roku zostaniemy objęci procedurą nadmiernego deficytu.

A to oznacza związane ręce ministra finansów.

To nie jest tak, że automatycznie będziemy mieć duże problemy. Jesteśmy w stanie negocjować warunki, na jakich powrócimy do zrównoważonych finansów publicznych - czyli z deficytem poniżej 3 proc., tak, żeby poziom naszego długu nie był na trajektorii wznoszącej na kilka lat do przodu.

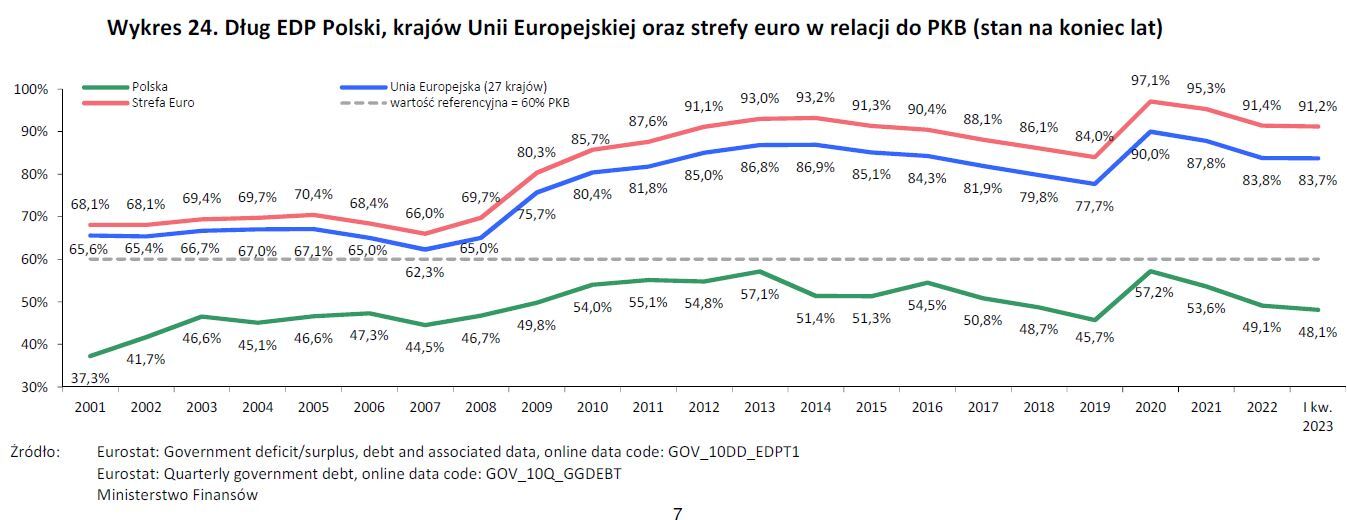

Z najnowszej "Strategii zarządzania długiem sektora finansów publicznych" autorstwa Ministerstwa Finansów wynika, że do końca 2027 r. nasz dług publiczny ma urosnąć nominalnie o ponad bilion złotych, w relacji do PKB z poniżej 50 proc. do blisko 59 proc.

Wzrosty są dość duże. Ta zmiana trendu w długu publicznym będzie się przebijać coraz bardziej do świadomości inwestorów, którzy będą pytać o stabilność naszych finansów publicznych. Startujemy z dobrego miejsca, mamy dług poniżej 50 proc, podczas gdy średnia dla krajów UE to 84 proc. Natomiast rynki patrzą do przodu. Jak ktoś kupuje obligacje kilku- czy dziesięcioletnie, to jest zainteresowany, jak sytuacja będzie się rozwijać w kolejnych latach, a nie jak było do tej pory.

Mówił pan, że nie możemy się łudzić, że jesteśmy w stanie "jechać" długo na deficytach 5 proc. PKB lub więcej. Dlaczego? Gdzie tu jest problem? W samych możliwościach zdobycia dodatkowego finansowania - czy to poprzez emisje do inwestorów krajowych czy zagranicznych - czy bardziej we wzroście kosztów obsługi długu? Czasy taniego długu się skończyły. Znów odwołam się do "Strategii zarządzania długiem", zgodnie z którą w najbliższych latach na obsługę długu mamy wydawać nawet do 2 proc. PKB, podczas gdy jeszcze w zeszłym roku to było około 1 procent.

Mam na myśli obie te rzeczy. Możemy mieć do czynienia z samonapędzającym się do pewnego stopnia mechanizmem.

To znaczy?

To znaczy, że będziemy mieć wzrost kosztów obsługi długu, który musimy rolować i to samo nam może napędzać deficyty. Zwłaszcza że wydaje się, że wchodzimy w czas, w którym reżim stóp procentowych oraz rentowności obligacji będzie strukturalnie wyższy. Rynki wyceniają stopy procentowe na znacznie wyższych poziomach niż te, które widzieliśmy przed pandemią. To będzie sprawiać, że dług przez kolejne lata będzie rolowany po wyższych stopach procentowych.

Co to oznacza?

Nawet gdyby udało nam się w tym momencie szybko zbić deficyt, to i tak pozostanie nam ten problem, że dług, który już mamy zaciągnięty, musi być rolowany. I koszty obsługi nam wzrosną - na pewno do około 2 proc. PKB. Ścieżka fiskalna, którą wybierzemy na kolejne lata, zdeterminuje, czy pójdziemy w kierunku 2,5-3 proc., czy mniej więcej koło tych 2 proc. PKB się zatrzymamy.

Pamiętajmy też, że na skutek spadku inflacji nasz nominalny wzrost gospodarczy, czyli suma wzrostu realnego i inflacji, dość mocno nam przyhamuje, do około 8 proc. w przyszłym roku i stopniowo do około 5 proc. w 2027 toku, w porównaniu do 13 proc. średnio w latach 2021-2023. Czyli ten mechanizm, który pozwolił nam zbić dług w relacji do PKB po dobrym odbiciu popandemicznym, będzie działać słabiej w kolejnych latach.

Mówił pan, że możliwości finansowania też mogą być problemem.

Jeśli chodzi o samo pozyskanie finansowania, to to jest nasz słoń w pokoju. Dotychczas nie było problemów z pozyskaniem finansowania na ten rok i prefinansowaniem części wydatków na przyszły rok. Natomiast nie jestem aż takim optymistą jak niektórzy, że polski sektor bankowy jest w stanie przyjąć w zasadzie nieograniczoną ilość polskich obligacji, a na pewno nie bez negatywnych konsekwencji dla stabilności finansowej i zdolności do finansowania gospodarki. Są dostępne badania, które mówią, że gdy sektor bankowy ma dużo długu rządowego, to wypiera to inne pozycje ze swoich bilansów, np. udzielanie kredytów dla gospodarki. Mówiąc kolokwialnie, zapychamy bilans banków obligacjami rządowymi.

Albo bank pożyczy rządowi, albo mi na mieszkanie?

Do pewnego stopnia tak. Badania Międzynarodowego Funduszu Walutowego pokazywały, że 10 proc. więcej obligacji rządowych w sumie aktywów to około minus 2 proc. aktywów związanych z finansowaniem firm i gospodarstw domowych. Nie jest to wpływ duży, ale według mnie nie powinien być ignorowany.

Jeśli dojdzie do utrzymania wysokich deficytów sektora finansów publicznych w kolejnych latach, to będziemy mieli do czynienia trochę z eksperymentem. Obecnie około 15 proc. aktywów polskich banków to są obligacje rządowe. Z jednej strony możemy powiedzieć, że to i tak mniej niż w pandemicznym 2020 r., kiedy odsetek sięgał 19 proc.. Taki poziom jest też mniej więcej w średniej dla krajów rozwijających się. Ale z drugiej strony my już coraz odważniej powinniśmy porównywać się do krajów rozwiniętych. A przykładowo w strefie euro tego typu poziomy są niespotykane. Nawet na południu, gdzie banki od czasów kryzysu 2007-2008 trzymają na bilansach dużo obligacji rządowych, ten odsetek jest poniżej 10 proc. Planowane deficyty będą tę zależność w Polsce wzmacniać, a tym samym zwiększać ryzyko stopy procentowej dla banków. I choć teraz oczekujemy (powolnego, ale jednak) spadku rentowności obligacji, to ta sytuacja może się w przyszłości odwrócić.

Trzeba więc będzie więcej pożyczać za granicą?

Już w przyszłym roku rekordowe potrzeby pożyczkowe netto - 225 miliardów złotych - będą finansowane nie tylko emisją obligacji na rynek krajowy, ale także w większej niż w ostatnich latach części obligacjami w euro czy w dolarze. Więc już widzimy, że rząd rozgląda się za źródłami finansowania za granicą.

Im bardziej w las, tym bardziej nasze banki będą według mnie bardziej sceptyczne, żeby przyjmować coraz więcej obligacji na swoje bilanse. To jest też związane przecież z ryzykiem stopy procentowej i wpływa na poziom ich kapitałów własnych. Muszą zarządzać tym ryzykiem i dlatego mogą też żądać większych rentowności. Widzimy to zresztą do pewnego stopnia już teraz.

W jaki sposób?

NBP obniża stopy procentowe. To książkowo powinno też obniżyć oczekiwaną ścieżkę dla stóp procentowych do przodu, zwłaszcza jeżeli obniżki są większe niż rynki się spodziewały - tak jak we wrześniu. A po pierwszej obniżce stóp NBP, rentowności obligacji 10-letnich za tym nie poszły. Czyli rynki mówią, że możemy sobie obniżać stopy krótkoterminowe, a one dalej uważają, że ryzyko późniejszych podwyżek lub utrzymywania stóp na wyższym poziomie jest istotne. To sprawia, że musimy utrzymać rentowności obligacji na atrakcyjnym dla nich, niezmienionym poziomie.

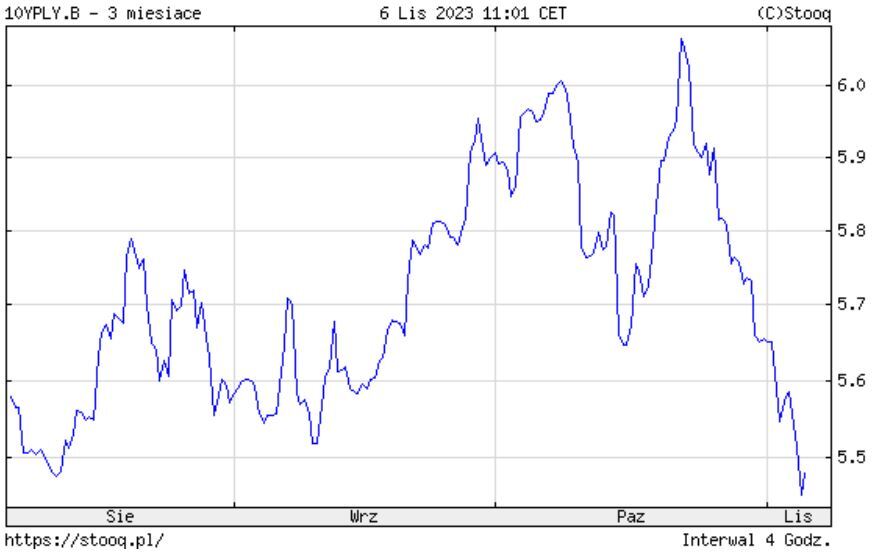

Muszę tu jednak zaznaczyć, że z pomocą mogą przyjść nam tzw. rynki bazowe, czyli przede wszystkim niższe rentowności w USA i strefie euro. To dzięki nim rentowności polskich dziesięciolatek spadły poniżej 5,5 proc. w ostatnim tygodniu. W przyszłym roku możemy zobaczyć kontynuację tego trendu, bo Fed i ECB rozpoczną cykle obniżek stóp. Cała istota jednak w tym, żeby czynniki krajowe nie przeszkadzały w tym spadku.

Czyli właśnie jeszcze znacznie bardziej wzmożony popyt na finansowanie ze strony rządu? Książkowo powinno to raczej koszt długu podbijać (lub przynajmniej hamować spadki wiedzione przez rynki bazowe). Jak pan to widzi?

Wymownym przykładem jest to, co się stało w Wielkiej Brytanii rok temu. Tam też powstał rząd [Liz Truss - red.] bardzo wolnorynkowy i proponujący obniżki podatków. I rynki zareagowały w zasadzie paniczną wyprzedażą obligacji, podbijając rentowności w krótkim czasie na tyle, że doprowadziły do bardzo dużych napięć w systemie finansowym, przede wszystkim funduszy emerytalnych.

To powinna być przestroga?

Trzeba zachować proporcje i nie siać kasandrycznych wizji, ale na pewno pokazuje to, że przy nowym rządzie, który obiecuje znaczne obniżki podatków bez pokazania racjonalnej i pełnej struktury tego, jak oni to są w stanie sfinansować, mamy ryzyko wolniejszego spadku, albo nawet wzrostu rentowności.

A KPO i generalnie czysta karta z Brukselą?

Odblokowanie KPO jest według mnie szansą na niższe rentowności. Ważne jest jednak też to, że nawet gdybyśmy uszczknęli na przykład 50 punktów bazowych z rentowności obligacji, to to diametralnie nic nie zmieni. Co roku będziemy musieli refinansować część długu przedpandemicznego kosztującego 2-3 proc., przy obecnie kosztach ok. 5 proc. Czy to będzie 5,3 proc. czy 4,7 proc., to bardzo dużej różnicy nam nie zrobi. Rząd będzie musiał być bardzo uważny na sygnały z rynków finansowych, zwłaszcza jeśli będzie plasował tak duże emisje w kolejnych kwartałach i latach.

Odłóżmy na chwilę rynki na bok. Drugie wyzwanie, o którym pan mówił, to Unia Europejska, która może już w przyszłym roku nałożyć na nas procedurę nadmiernego deficytu. Ale przecież zbroimy się. Górnolotnie mówiąc, robimy to też trochę w interesie całej Unii. A gdyby nas najechała Rosja, to nasz deficyt i dług urosłyby jeszcze bardziej, bo by nam gospodarkę zrujnowali. Może by więc jednak Unia trochę przymknęła na nas oko.

Myślę, że to byłby element tych negocjacji. Unia może powiedzieć "OK, te wasze wydatki militarne są rozłożone na lata i nie mamy z tym problemu, bo widzimy co się dzieje za naszą wspólną, wschodnią, granicą". Ale problem leży gdzie indziej.

Gdzie?

Chociażby w znacznej proporcji sztywnych wydatków w budżecie, to jakieś 75-80 proc. A tu nowa ekipa chce to utrzymać albo nawet jeszcze podbić wydatki czy uciąć stronę przychodową. Kopalibyśmy sobie strukturalny deficyt, czyli nawet gdyby gospodarka rosła zgodnie z potencjałem, to będziemy mieli podwyższone deficyty, niekoniecznie związane z wydatkami militarnymi. Więc z jednej strony spodziewam się, że rząd będzie używał tego argumentu zbrojeń, ale z drugiej strony Komisja Europejska ma na tyle dokładne analizy sytuacji fiskalnej w Polsce, że aż tak łatwo według mnie nie da się przekonać argumentami czysto "militarnymi".

Uważam, że rząd będzie musiał zaproponować jakąś racjonalną ścieżkę konsolidacji fiskalnej. Nie à la austerity [polityka zaciskania pasa - red.], ale mimo wszystko żeby nasz bilans strukturalny wyglądał lepiej. Wtedy nie spodziewam się jakichś negatywnych konsekwencji dla Polski ze strony Komisji Europejskiej. Pamiętajmy, że było też wiele krajów, w których te procedury trwały latami, bo Bruksela tak naprawdę nie ma zbyt silnych instrumentów, żeby kraje "przymusić" do nagłej konsolidacji fiskalnej. Więc jesteśmy w stanie wejść w negocjacje i w pewien sposób grać na czas.

Mówił pan o nawet 80 proc. sztywnych wydatków w budżecie. Ich łatwo - m.in. bez zmian ustaw - uciąć się nie da.

Tak, tylko około jedna piąta wydatków jest niesztywna i w większości są to wydatki na inwestycje. A obecnie nie możemy dopuścić do wykopania sobie dołka w inwestycjach publicznych. Mamy wciąż sporo do zrobienia pod względem infrastruktury i transformacji energetycznej. Te inwestycje są kluczowe dla rozbudowy potencjału gospodarczego Polski. Poza tym czekamy na odbicie gospodarcze i jemu trzeba pomóc. A najlepszą metodą są mądrze prowadzone inwestycje publiczne. To zapewniłoby KPO.

Czyli pańska diagnoza jest taka: bez specjalnego bicia na alarm, ale mamy poważne wyzwania. Mówię tutaj choćby o obronności czy transformacji energetycznej, od siebie dodałbym pewnie też choćby demografię. Na tym powinniśmy się skupiać?

Kasandrycznych przepowiedni i ostrzeżeń do końca nie podzielam, ale też nie obserwuję tego z pełnym spokojem. Dość szybko przeszliśmy od myślenia liberalnego: niskie deficyty, raczej bez dużych programów socjalnych - do takiego, że stać nas na wszystko, bo dotychczas finanse publiczne się nie zawaliły. Ja tak nie uważam. W pewnym momencie trzeba będzie zadać sobie dwa pytania.

Jakie?

Po pierwsze o to, czy pieniądze nie mogłyby być lepiej pożytkowane.

A po drugie?

Po drugie, gdzie jest granica zwiększania ogólnie wydatków w stosunku do PKB. Nie jesteśmy fair wobec społeczeństwa, powinno się mówić: "jeżeli oczekujecie tego poziomu transferów i tego poziomu wydatków na ochronę zdrowia i na edukację, to musicie płacić wyższe składki i podatki". I to mnie najbardziej martwi, bo tego nie mówi nikt. Wszystkie reformy podatkowe i ogólnie dotyczące finansów zostały na tyle wepchnięte w politykę, że wyrwały się z kontekstu neutralnego ekonomicznego patrzenia. To proste, jeżeli dodamy wydatków, a ujmiemy wpływów, to żebyśmy nie wiem co robili, będziemy mieć deficyty i jeśli do tego dojdzie niski wzrost gospodarczy - rosnący dług.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: