Zgodnie z aktualnymi planami rządu, do ostatecznej likwidacji OFE ma dojść 1 czerwca 2020 r. Piszę o "aktualnych" planach, bo stosowna ustawa jeszcze nie przeszła przez parlament.

Na rachunkach w OFE blisko 16 mln Polaków ma ok. 160 mld zł. Warto pamiętać, że nawet jeśli po reformie z 2014 r. nie odkładamy już środków na OFE, to te uzbierane przed reformą nadal tam są! Trzeba będzie zdecydować, co z nimi zrobić.

Będą dwie możliwości:

I. domyślnie - środki z OFE trafiają na nowo utworzone Indywidualne Konto Emerytalne danej osoby

II. środki z OFE trafią na konto danej osoby w ZUS. Aby tak się jednak stało, trzeba będzie w swoim OFE złożyć stosowną dyspozycję. Czas na to będzie (według obecnego stanu) od 1 czerwca do 1 sierpnia 2020 r.

IKE vs. ZUS

Żeby nie było żadnych wątpliwości - nie przedstawię tutaj gotowej odpowiedzi "co wybrać - ZUS czy IKE". Powody są dwa.

Po pierwsze: uważam, że wiele zależy od indywidualnej sytuacji i przekonań danej osoby. Po drugie: nie sposób dziś powiedzieć, co jest korzystniejsze, bo to okaże się w niektórych przypadkach dopiero za kilkadziesiąt lat. A będzie to zależało choćby od tego, czy dożyjemy wieku emerytalnego czy nie. Albo czy i jak będą rosnąć przez lata środki na IKE i koncie w ZUS.

Przedstawię natomiast szczegóły każdego rozwiązania tak, aby decyzję można było podjąć na podstawie maksymalnie szerokiej gamy argumentów.

Co oznacza transfer pieniędzy z OFE na IKE?

1. Środki na IKE prywatne, ale pod kluczem

Domyślnie środki z OFE trafią na nowo utworzone Indywidualne Konto Emerytalne danej osoby. Te tzw. "nowe IKE" będą prowadzone de facto przez te same instytucje, które wcześniej zarządzały OFE. Powszechne Towarzystwa Emerytalne, zawiadujące OFE, zmienią się bowiem w Towarzystwa Funduszy Inwestycyjnych, które teraz będą prowadziły IKE.

To rozwiązanie przedstawiane jest jako "prywatyzacja" środków z OFE - gdyż rzeczywiście już dziś to, co Polacy odkładają prywatnie na IKE, jest ich osobistą własnością. Z tego punktu widzenia publiczne środki z OFE (co do tego, że są publiczne, od kilku lat już nie ma wątpliwości) na "nowym IKE" staną się prywatną własnością.

Należy natomiast zdawać sobie sprawę z ograniczenia w dostępie do tych pieniędzy. Środków na IKE, które trafiły tam po likwidacji Otwartych Funduszy Emerytalnych, NIE BĘDZIE MOŻNA RUSZYĆ aż do osiągnięcia wieku emerytalnego. To podstawowa różnica w porównaniu do pieniędzy, które prywatnie odkładamy na IKE - po nie możemy sięgnąć w każdej chwili. Pieniądze z OFE będą na "nowych IKE" znaczone i całkowicie pod kluczem. Będzie można je wypłacić i swobodnie nimi dysponować dopiero na emeryturze.

Ważne - jeśli ktoś już dziś ma IKE, będzie możliwość połączenia tego rachunku z "nowym IKE", utworzonym po likwidacji OFE. Nadal jednak w takiej sytuacji ta część pochodząca z OFE będzie znaczona. Nic nie da w tym zakresie także przeniesienie swojego IKE do innej instytucji.

2. Pieniądze dziedziczone

Pieniądze z OFE na IKE będą dziedziczone. Słowem - jeżeli umrzemy przed wykorzystaniem tych środków, przypadną one osobom uposażonym, a jeżeli ich nie wskazano - spadkobiercom.

Tego dziedziczenia nie będzie w przypadku transferu środków na konto w ZUS.

3. Opłata przekształceniowa

To jeden z najbardziej kontrowersyjnych tematów w całej reformie. Jeśli środki z OFE trafią na IKE, to pobrany zostanie 15-procentowy podatek zwany "opłatą przekształceniową". Zatem, jeśli ktoś ma na OFE np. 10 tys. zł, to do IKE popłynie 8,5 tys. zł. Reszta zasili budżet państwa. To między innymi dlatego rząd będzie się mógł (zapewne) pochwalić w przyszłym roku brakiem deficytu budżetowego.

Twórcy reformy przekonują, że "opłata przekształceniowa" jest sprawiedliwa, bo przecież emerytury z ZUS są opodatkowane PIT-em przy wypłacie, a wypłaty z IKE już nie podlegają podatkowi. Jako, że to, co dziś osoby odkładające na IKE jest opodatkowane "na wejściu" (bo przecież wpłacamy to, co wcześniej zarobiliśmy - a nasze zarobki są już opodatkowane PIT-em), to pieniądze z OFE na IKE też trzeba opodatkować już "na wejściu".

Brzmi logicznie, chociaż logiczne są też kontrargumenty. Jak choćby ten, że trudno teraz powiedzieć, czy i jak będą w przyszłości opodatkowane emerytury z ZUS - gdy będzie się okazywało, czy wybór "IKE czy ZUS" był słuszny. Nie od dziś pojawiają się choćby pomysły zwolnienia emerytur z PIT. Ściągnięcie podatku dziś "na zaś" pachnie więc nie wyrównywaniem sprawiedliwości, ale poszukiwaniem dodatkowych wpływów do budżetu. Tym bardziej, że obecnie - gdy OFE jeszcze istnieją - środki na nich zgromadzone "wspierają" emeryturę z ZUS, są więc opodatkowane dopiero przy wypłacie. - Opodatkowanie aktywów OFE jest de facto przesunięciem podatku z wypłaty emerytur w przyszłości, na dziś - mówił w rozmowie z next.gazeta.pl ekonomista Ignacy Morawski.

Obojętne co uważamy o opłacie przekształceniowej - będzie ona faktem. Z przykładowych 10 tys. zł na OFE, na IKE trafi 8,5 tys. zł. To oznacza, że już na start trzeba będzie liczyć na stopę zwrotu ok. 17,6 proc. (1,5 tys. podzielone przez 8,5 tys.), żeby tylko i wyłącznie "wyrównać" na IKE stan, który był na OFE.

>>> Co się stanie z naszymi pieniędzmi z OFE?

4. Co będzie się działo z pieniędzmi na IKE?

Jeśli już jesteśmy przy stopach zwrotu, to kluczowe jest zrozumienie, co będzie się działo na "nowym IKE" ze środkami z OFE. A będą one po prostu inwestowane w specjalistyczne fundusze inwestycyjne otwarte zarządzane przez Towarzystwa Funduszy Inwestycyjnych.

Polityka inwestycyjna w SFIO będzie uzależniona od wieku danej osoby, podobnie jak np. w PPK. Zatem im bliżej będziemy mieli do emerytury, tym środki na IKE pochodzące z OFE będą inwestowane bardziej konserwatywnie - tj. mniej m.in. w ryzykowne akcje, a więcej w bezpieczne np. obligacje skarbowe czy depozyty. Chodzi oczywiście o to, żeby nie stracić pieniędzy na samym końcu, gdy odrobienie straty będzie już niemożliwe.

Ten proces bezpieczniejszego lokowania środków z "nowego IKE" rozpocznie się na pięć lat przed osiągnięciem wieku emerytalnego.

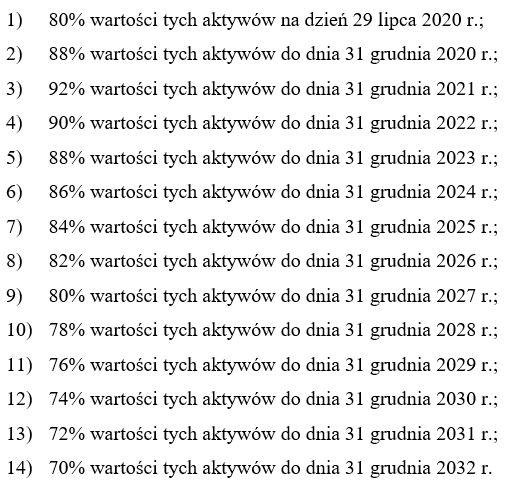

Wcześniej przez bardzo wiele lat dla środki młodszych osób będą inwestowane w przynajmniej 70-92 proc. na warszawskiej giełdzie. Tłumaczone jest to tym, że dzisiejsze OFE inwestują głównie na giełdzie i nagła sprzedaż dużej ilości posiadanych przez nie akcji mogłaby wywołać potężną bessę.

Poniżej fragment projektu ustawy wskazujący, jaką minimalną część aktywów na "nowym IKE" powinny stanowić akcje spółek giełdowych lub obligacje wymienne na akcje:

5. Co będzie się działo z pieniędzmi na IKE po osiągnięciu wieku emerytalnego?

Po osiągnięciu wieku emerytalnego środki na IKE pochodzące z OFE zostaną odmrożone i będzie można z nimi zrobić w zasadzie wszystko - np. dalej inwestować, wykorzystać na raz czy podbierać po trochu. Słowem - co tylko dusza zapragnie.

Co oznacza transfer pieniędzy z OFE na konto w ZUS?

1. Środki w ZUS to obietnica wyższej emerytury

Nie ulega wątpliwości, że środki w ZUS są publiczne. Decydując się na przelew pieniędzy z OFE na konto w ZUS, zwiększymy swój kapitał emerytalny. Ten, na podstawie którego ZUS będzie wyliczał wysokość naszej emerytury w przyszłości.

2. Do ZUS trafi 100 proc. środków

Należy pamiętać, że aby środki z OFE zostały przetransferowane do ZUS, trzeba będzie złożyć odpowiedni wniosek w swoim OFE. Czas na to ma być od 1 czerwca do 1 sierpnia 2020 r. Jeśli takiej deklaracji nie złoży się w terminie, pieniądze zostaną przelane na IKE.

Do ZUS trafi 100 proc. środków z naszego rachunku w OFE - nie będzie żadnej dodatkowej "opłaty przekształceniowej". Z drugiej strony, zgodnie z obecnymi przepisami, opodatkowane podatkiem PIT są wypłaty emerytur z ZUS.

3. Środki na ZUS niedziedziczone

Środki, które trafią z OFE do ZUS, zostaną zaksięgowane na naszym koncie, a nie subkoncie. To kluczowe, bo o ile środki na głównym koncie nie podlegają dziedziczeniu, o tyle zapisy na subkoncie już tak.

4. Środki na ZUS będą waloryzowane

Jeśli środki z OFE trafią na IKE, to ich los będzie zależał od tego, jak będą inwestowane. Wartość środków w ZUS będzie rosła inaczej - nasze konto w ZUS jest regularnie waloryzowane. Wskaźnik waloryzacji konta oblicza się na bazie inflacji i przypisu składek (wzrost płac i liczby ubezpieczonych) z poprzedniego roku.

Wskaźnik waloryzacji nie może być jednak ujemny, zatem środki na koncie w ZUS mogą tylko rosnąć, ewentualnie stać w miejscu. W przypadku IKE część pieniędzy można stracić - jak to na inwestycjach niestety czasem bywa.

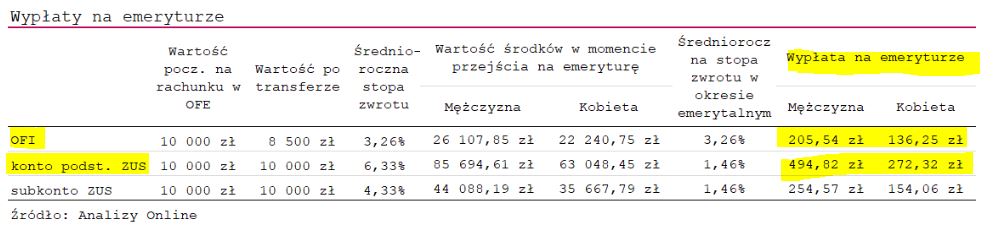

Poniżej publikujemy - za portalem Analizy Online - porównanie stóp zwrotu na OFE (środki na IKE będą inwestowane w podobny sposób) i stóp waloryzacji w ZUS w ostatnich latach.

Publikujemy także za Analizami Online przykładowe wyliczenia. Wskazują one, że wypłata z konta ZUS byłaby znacznie wyższa. Należy jednak pamiętać, że te wyliczenia poczyniono przy wielu założeniach dotyczących np. wieku osoby podejmującej decyzję czy przyjmując historyczne stopy zwrotu OFE i poziomy waloryzacji na koncie w ZUS.

Poza tym zasadzają się one na założeniu, że osoby wybierające ZUS i "nowe IKE" żyją tyle samo. Tymczasem na cóż komuś wyliczenie, że w przyszłości dostanie z ZUS np. o 500 zł więcej, skoro nie dożyje do wieku emerytalnego i te pieniądze przepadną. Wtedy okaże się, że lepiej było wybrać "nowe IKE", aby środki odziedziczyła rodzina.

5. Emerytura do końca życia

To banał, ale jednak warto to napisać. Przenosząc środki z OFE na konto z ZUS, możemy z nich nie skorzystać w ogóle (gdy umrzemy przed przejściem na emeryturę) albo w niewielkim stopniu (gdy umrzemy np. pół roku do przejściu na emeryturę). Z drugiej strony, jeśli przeżyjemy dłużej niż szacował ZUS wyliczając wysokość naszej emerytury, okaże się, że z systemu emerytalnego wyjęliśmy więcej niż włożyliśmy w ramach przelewu środków z OFE. W końcu emerytura z ZUS jest świadczeniem dożywotnim.

W przypadku transferu z OFE na IKE będziemy mieli na emeryturę konkretną kwotę pieniędzy. Jeśli wykorzystamy ją np. w rok czy pięć lat - po prostu się skończą i tyle. Teoretycznie można wykupić tzw. rentę dożywotnią, w ramach której towarzystwo ubezpieczeniowe rozłoży uzbieraną kwotę na dożywotnie świadczenie, ale taka oferta będzie prawdopodobnie gorsza niż to, co można by wyciągnąć z ZUS. ZUS nie mierzy się bowiem z tzw. problemem odwrotnej selekcji, o którym więcej pisaliśmy w tym miejscu.

ZUS czy IKE? Co może przemawiać za IKE?

1. Prywatność i dziedziczenie środków

Środki z OFE na IKE będą prywatne, choć z ograniczeniem dotyczącym momentu dostępu do środków. W dodatku będą dziedziczne.

Jeśli chodzi o środki w ZUS, to stanowią one bardzo mocną, ale jednak wyłącznie obietnicę wyższej emerytury. Nie są też dziedziczne. Jeśli ktoś woli wróbla w garści niż gołębia na dachu - raczej powinien skłaniać się ku IKE.

2. Wiara w rynek kapitałowy

Środki na IKE będą inwestowane w różne, mniej lub bardziej ryzykowne, instrumenty finansowe. Jeśli ktoś daje większą wiarę sile rynku niż potędze waloryzacji składek w ZUS - raczej powinien skłaniać się ku IKE.

ZUS czy IKE? Co może przemawiać za ZUS?

1. Wiara w system emerytalny

Wysokość naszych emerytur z ZUS będzie zależna od kwoty uzbieranego kapitału (oraz przewidywanej dalszej długości życia). Decydując się na przelew środków z OFE na konto ZUS podnosimy ten kapitał.

Z jednej strony to, że będziemy w przyszłości otrzymywali emerytury z ZUS, to "tylko" obietnica państwa. Z drugiej strony - to bardzo silne, umocowane w Konstytucji zobowiązanie.

Czy w przyszłości publiczny system emerytalny w Polsce czeka rewolucja? Czy waloryzacja składek wciąż będzie zadowalająca? To otwarte pytania, natomiast w mojej opinii trudno sobie wyobrazić, żeby ktoś starał się podnieść rękę na emerytury. Skoro już dziś emeryci dostają "trzynastki" (a wkrótce "czternastki") czy sowite waloryzacje kwotowe, to można przewidywać, że za kilkadziesiąt lat - gdy emeryci będą jeszcze potężniejszą grupą wyborców - politycy będą starali się im raczej dogadzać niż pogarszać ich sytuację.

Wbrew niektórym opiniom, publiczny system emerytalny jest dziś daleki od plajty. Wpływy ze składek starczają na ok. 80 proc. bieżących wypłat emerytur. Resztę dorzuca państwo. W najbliższych kilkudziesięciu latach nie przewiduje się znaczących zmian w tym zakresie - bo choć z jednej strony liczba płatników składek będzie spadała, to jednocześnie spadać będą kwoty wypłacanych emerytur. Wynika to z reformy emerytalnej z 1999 r. i przejścia z korzystniejszego "starego" systemu tzw. zdefiniowanego świadczenia na "nowy" system zdefiniowanej składki).

2. Brak opłaty przekształceniowej

Wybór transferu do ZUS to odłożenie w czasie zapłaty podatku. W IKE płacimy teraz 15 proc. i liczymy, że w przyszłości nikt nie wpadnie na (raczej mało prawdopodobny) pomysł dodatkowej opłaty.

Przy przelewie do ZUS żadnego podatku od razu nie ma. Będzie dopiero w momencie wypłaty emerytury. Może to być dzisiejsze 17 proc. (albo 32 proc.), ale można sobie wyobrazić także np. 0 albo 40 proc.

Wybór pomiędzy nowym IKE a ZUS należy więc do gatunku tych "beznadziejnych". W 2020 r. decyzję trzeba będzie podjąć na podstawie wizji i nadziei co do funkcjonowania rynku kapitałowego oraz publicznego systemu emerytalnego w kolejnych nawet dziesiątkach lat.