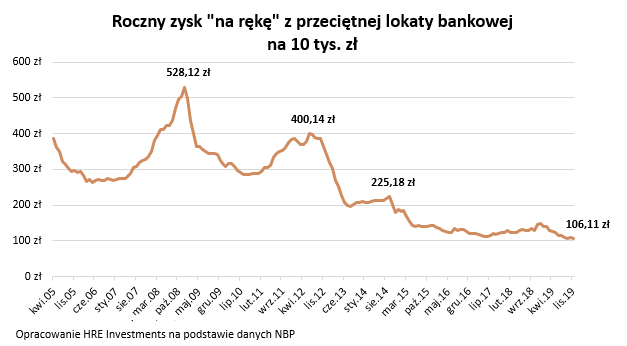

Ok. 1,30 proc. - tyle według najnowszych danych Narodowego Banku Polskiego wynosi średnie oprocentowanie lokat w bankach. A i to brutto, czyli przed pobraniem 19-procentowego podatku od (mizernego) zysku. Lokując np. 10 tys. zł na takiej przeciętnej lokacie na rok, zarobimy raptem ok. 105 zł. Taka kwota włożona np. na trzymiesięczną lokatę 1,30 proc. da "na rękę" tylko jakieś 26 zł.

Dla porównania, np. w 2012 roku spokojnie można było zarobić 3-4 razy więcej. Tyle, że wtedy i stopy procentowe w kraju były znacznie wyższe, a przez to m.in. raty kredytów.

Oprocentowanie lokat bankowych czy kont oszczędnościowych jest bardzo mizerne już od kilku lat. Rekordowo niskie stopy procentowe w kraju sprawiają, że kapitał dla banków jest tani, a więc nie mają potrzeby drożej pozyskiwać go od klientów na depozytach.

Poza tym, chociaż oczywiście czasem można przeczytać o zwiększonym zainteresowaniu Polaków inwestycjami np. w obligacje, fundusze czy nieruchomości, po prostu nadal trzymamy w bankach fortuny. Zdecydowana większość banków nie musi się starać, żeby zatrzymywać u siebie pieniądze klientów. Nie potrzebuje też specjalnie rywalizować o "dopływ" nowych środków. Wręcz mogą jeszcze obniżać oprocentowanie, co np. ostatnio zrobić największy polski bank - PKO BP.

Jak wynika z danych Narodowego Banku Polskiego, na koniec listopada 2019 r. osoby prywatne trzymały w bankach aż ok. 826,6 mld zł. To o jakieś 77 mld zł więcej niż rok wcześniej i o ponad 130 mld zł więcej niż dwa lata wcześniej. Co więcej, zdecydowaną większość z tych pieniędzy i tak trzymamy na nieoprocentowanych rachunkach bieżących - w listopadzie 2019 r. aż 528 mld zł. Na depozytach terminowych, czyli właśnie lokatach, jest to ok. 300 mld zł.

>>> Słabe lokaty nie są jedynym "problemem" klientów banków. Bankierzy chcą też coraz więcej za kredyty mieszkaniowe

Lokaty bankowe realnie w ogóle nie dają zarobić

Na rekordowo niskie oprocentowanie lokat nakłada się jeszcze jedna kwestia, a mianowicie coraz szybszy wzrost cen. W grudniu inflacja wyniosła aż 3,4 proc. Gdyby rok temu założyć więc lokatę z zamysłem, aby odsetki przynajmniej pokryły wzrost cen, to musiałaby być ona oprocentowana aż na 4,2 proc. w skali roku (bo jeszcze podatek od zysków).

Problem w tym, że takich lokat w ogóle nie było. Zakładając, że ktoś rok temu otworzył lokatę na 1,5 proc., czy nawet przyzwoite wówczas 2 proc., realnie stracił ok. 1,4-1,9 proc. Oczywiście, gdyby trzymał te pieniądze na nieoprocentowanym koncie osobistym, straciłby realnie 3,4 proc., ale to i tak chyba marne pocieszenie.

Dla oszczędzających niestety nie mamy dobrych wieści na kolejne miesiące, bo nic nie wskazuje, aby banki miały podnosić oprocentowanie lokat. Nawet jeśli inflacja - zgodnie z prognozami - zelżeje np. do 2,5 proc., to i tak trzeba by lokaty na ponad 3 proc. w skali roku, żeby dała jakiekolwiek zyski w ujęciu realnym (tj. żeby odsetki urosły bardziej niż ceny).

Jak wyliczył niedawno Bartosz Turek, główny analityk HRE Investments, obecnie wyłącznie w Idea Banku, Banku Millennium, Idea Banku i Getin Noble Banku można znaleźć lokaty lub konta oszczędnościowe gwarantujące wyższy zysk. Tyle, że wszystkie te oferty mają jakieś "haczyki" - np. są zarezerwowane wyłącznie dla nowych klientów i trzeba założyć w nich konto osobiste.