Do likwidacji (czy, formalnie, przekształcenia) OFE miało pierwotnie dojść w 2020 r., ale parlamentarne prace nad projektem zostały zawieszone po wybuchu epidemii. Sejm przyjął ustawę, Senat ją odrzucił, ale potem niższa izba nie zajęła się nią ponownie.

Teraz opublikowano nowy projekt ustawy. Nie zakłada ona żadnych zmian w pomyśle na reformę, ogranicza się w zasadzie wyłącznie do uaktualnienia terminów kolejnych etapów całej operacji, a także do odświeżenia wyliczeń w uzasadnieniu ustawy i ocenie skutków regulacji.

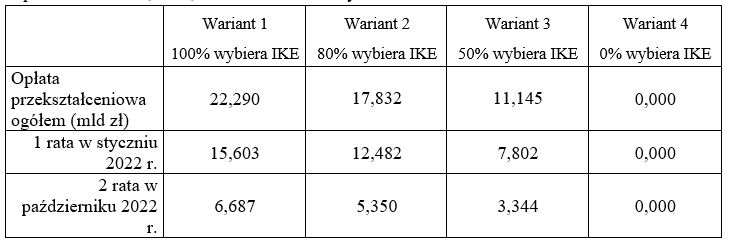

Bazując na danych o aktywach OFE na koniec 2020 r. (niespełna 149 mld zł) rząd wyliczył, że finanse publiczne mogą się wzbogacić na opłacie przekształceniowej o ponad 22 mld zł. To w wariancie, gdyby wszyscy Polacy zdecydowali się na transfer swoich środków na "nowe IKE" - od tych środków zostanie pobrana 15-procentowa prowizja. Gdyby na "nowe IKE" zdecydowała się połowa uczestników OFE, a druga na transfer do ZUS - wpływy z opłaty przekształceniowej wyniosłyby ok. 11 mld zł.

ZUS czy "nowe IKE"? Decyzja latem

Zgodnie z projektem ustawy, Polacy będą musieli pomiędzy 1 czerwca a 2 sierpnia br. zdecydować, co chcą zrobić ze środkami z OFE. Pozostawienie statusu quo jest niemożliwe. Trzeba wybrać - albo pieniądze pójdą na "nowe IKE" albo na konto w ZUS. Domyślne będzie to pierwsze rozwiązanie (nic nie trzeba będzie zrobić). Aby środki przekazać na konto w ZUS, konieczne będzie złożenie w ww. terminie oświadczenia w swoim OFE.

"Nowe IKE" będą prowadzone przez te same instytucje, które wcześniej prowadziły OFE - powszechne towarzystwa emerytalne staną się towarzystwami funduszy inwestycyjnych. Polityka inwestycyjna, przynajmniej na początku, także będzie podobna. To "przemalowanie" ma nastąpić 28 stycznia 2022 r.

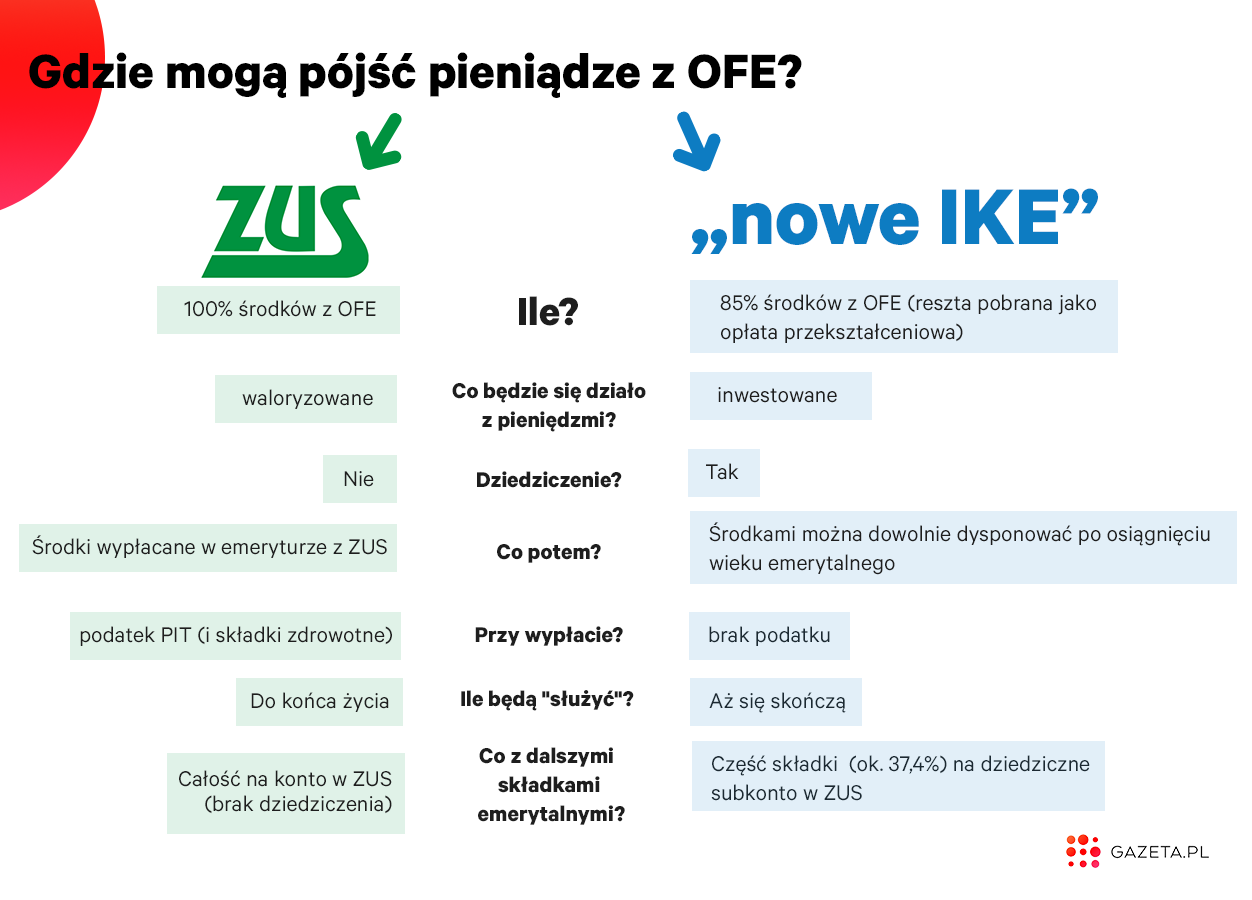

Wcześniej, bo 29 listopada br., ma nastąpić "operacja" wobec osób, które wybrały transfer środków z OFE do ZUS. Wówczas nastąpi umorzenie jednostek rozrachunkowych na OFE, a 1 grudnia ich równowartość ma zostać zapisana na koncie danej osoby w ZUS.

Co ważne - w ZUS będzie tylko zapis, obietnica otrzymania tych pieniędzy na emeryturze. Tymczasem za jednostkami OFE stoją "twarde" aktywa - środki były inwestowane m.in. w akcje giełdowe. Co się z nimi formalnie stanie? Zostaną przeniesione do Funduszu Rezerwy Demograficznej, którym - to nowość - nie będzie już zarządzał ZUS, ale fundusz inwestycyjny należący do Polskiego Funduszu Rozwoju.

Decyzja nie dotyczy tylko środków z OFE

Obecnie 15,4 mln Polaków ma na OFE łącznie ok. 148,6 mld zł, a więc średnio nieco poniżej 10 tys. zł na osobę. Ale w reformie - o czym nie mówi się często - gra jest nie tylko o te pieniądze, ale także o wszystkie kolejne składki emerytalne odprowadzane od naszych pensji.

Rząd wymyślił, że jeśli ktoś przeniesie swoje środki z OFE do ZUS, to całość jego przyszłych składek emerytalnych (19,52 proc. pensji) będzie trafiała tylko na główne konto w ZUS. Jeśli ktoś przeniesie środki z OFE na "nowe IKE", na główne konto w ZUS będzie trafiać 12,22 proc. pensji, a ponad jedna trzecia składek emerytalnych (7,3 proc. pensji) na subkonto w ZUS. Konto i subkonto w ZUS różni się sposobem waloryzacji, a także - co ważne - tym, że środki na subkoncie podlegają dziedziczeniu.

Nowe IKE czy ZUS - na czym polegają oba rozwiązania?

Co zaś będzie oznaczał wybór "ZUS czy nowe IKE" dla środków z OFE? Tu różnice są zasadnicze. Transfer do ZUS oznacza włożenie tych pieniędzy w publiczny system emerytalny - ze wszystkimi jego zaletami i wadami. Środki te powiększą kapitał, na podstawie którego wyliczana będzie emerytura z ZUS. Zgodnie z aktualnym stanem prawnym - od emerytur pobierany jest podatek PIT i odbijane składki na ubezpieczenie zdrowotne.

Kapitał na koncie w ZUS jest waloryzowany. Wskaźnik waloryzacji oblicza się na bazie inflacji i przypisu składek (wzrost płac i liczby ubezpieczonych) z poprzedniego roku. Co ważne - waloryzacja nie może być ujemna, a więc wartość (obiecanych) środków na koncie w ZUS co roku będzie rosła. Środki na koncie w ZUS nie są dziedziczne. Dobra wiadomość dla długowiecznych osób jest taka, że kapitał w ZUS nigdy się nie kończy - świadczenie jest dożywotnie nawet, jeśli kapitał, na podstawie którego ZUS wyliczył emeryturę - teoretycznie już się wyczerpał.

Transfer środków z OFE na "nowe IKE" to odroczona w czasie prywatyzacja tych pieniędzy i zawierzenie ich rynkowi kapitałowemu. Na "nowe IKE" trafi 85 proc. środków z OFE - reszta zostanie pobrana w formie opłaty przekształceniowej. Rząd obiecuje, że później żadnej kolejnej daniny już nie będzie.

Środki na "nowym IKE" będą inwestowane - przede wszystkim w akcje i inne instrumenty akcyjne notowane na polskim rynku. Ich udział w portfelu inwestycyjnym na sięgnąć nawet 90 proc. na koniec 2022 r. i każdego roku będzie mógł spadać o maksymalnie 2 pp. (tj. do 60 proc. na koniec 2037 r.). Wiadomo, jak to z inwestycjami bywa - środki na "nowym IKE" będą mogły zostać mocno pomnożone, ale należy liczyć się także z czasowymi stratami.

Środki z "nowego IKE" będzie można wypłacić po osiągnięciu wieku emerytalnego. Dopiero wówczas staną się one prywatne w tym sensie, że będzie można nimi swobodnie dysponować. Pieniądze te będą także podlegały dziedziczeniu.

Wybór jak między dżumą a cholerą

Rząd reformę tłumaczy potrzebą uporządkowania polskiego systemu emerytalnego. Dr Marcin Wojewódka, wiceprezes Instytutu Emerytalnego, uważa jednak, że rząd obrał sobie cel fiskalny i tak przygotował projekt ustawy, aby "wygrywać" niezależnie od tego, co wybierze dany uczestnik OFE.

Likwidacja OFE to jest wybór między dżumą a cholerą. Mówiąc szczerze, rząd w każdej chwili wygrywa. Jeśli przeniosę środki z OFE na IKE, to zgarnie haracz 15 proc. twierdząc, że to jest ekwiwalent podatku, który zapłaciłbym za 20 czy 30 lat. Tylko nie mamy pewności, jakie będą wtedy podatki. Zabiera mi tu i teraz, bo potrzebuje pieniędzy, żeby móc wrzucić je do jakiejś kopalni albo przekopać mierzeję

- mówi dr Wojewódka. A transfer z OFE do ZUS?

Zabawa polega na tym, że druga opcja jest być może nawet jeszcze gorsza. Dzięki temu, że moje pieniądze z OFE trafią do ZUS-u, budżet państwa będzie musiał dać mu niższą dotację. Czyli będzie mógł wydać kasę na coś innego

- dodaje ekspert i konstatuje: "rząd jest trochę jak krupier w kasynie - zawsze wygrywa".