Na jednym z portali społecznościowych kilkanaście dni temu ukazał się wpis klientki PKO Banku Polskiego, która chciała wpłacić na swój rachunek walutowy kilkaset euro. Co jednak kluczowe, wpłata miała się odbyć w monetach. Niecodzienna to operacja, ale jak widać - czasem potrzebna.

Niepowszednia okazała się także odpowiedź konsultantki na pytanie o koszt wpłaty. Okazało się, że bank pobierze za nią prowizję w wysokości 50 proc. Innymi słowy, na konto trafiłaby tylko połowa z kilkuset euro. Druga połowa stanowiłaby wynagrodzenie banku. Klientka była niemile zaskoczona taką opłatą.

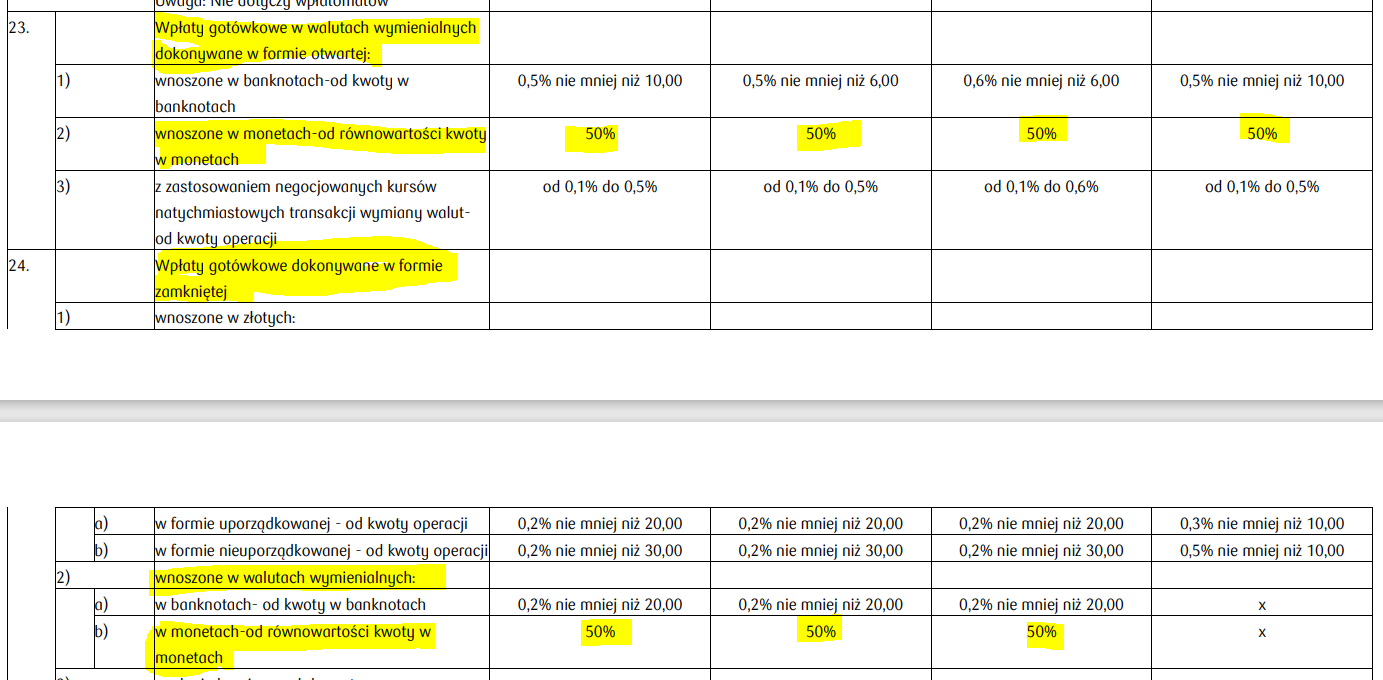

Rzeczywiście, tabela opłat i prowizji PKO Banku Polskiego nie pozostawia wątpliwości. Wpłata monet w walutach wymienialnych - niezależnie od typu konta walutowego - kosztuje 50 proc. wartości operacji.

Co więcej, PKO BP nie jest tu wyjątkiem. A jeśli wyjątkiem, to raczej w tym sensie, że część innych banków w ogóle się w takie usługi nie "bawi". Jeśli już je oferują, to stosują takie same prowizje (np. 50 proc. w VeloBanku).

- Więcej o gospodarce przeczytaj na stronie głównej Gazeta.pl

PKO BP: "To dozwolone". UOKiK i Rzecznik Finansowy potwierdzają

Sprawa jest dość prosta - bank ma prawo stosować opłatę w takiej wysokości. Potwierdzają to w komentarzach dla Gazeta.pl Urząd Ochrony Konkurencji i Konsumentów oraz Rzecznik Finansowy.

Jak wyjaśnia PKO Bank Polski, pobierana prowizja 50 proc. wynika z kosztów, które bank ponosi w związku z przechowywaniem i wymianą bilonu.

Bilon w walucie obcej nie jest prawnym środkiem płatniczym w Polsce i nie jest znakiem pieniężnym emitowanym przez Narodowy Bank Polski. Oznacza to, że jego kupno i sprzedaż odbywa się na rynku międzybankowym. Wysokość prowizji, którą określiliśmy w Taryfie, odzwierciedla koszty, jakie ponosi nasz bank podczas wymiany bilonu na rynku międzybankowym, ponieważ transakcje na tym rynku odbywają się z bankami zagranicznymi, a te pobierają prowizję w wysokości 50 proc. przy wpłacie i wypłacie bilonu

- komentuje bank i dodaje, że prowizji nie pobiera przy spłacie bilonem kredytów.

UOKiK informuje nas, że w 2021 r. analizował kwestię dokładnie tej opłaty w PKO BP. Przyjął wówczas wyjaśnienia banku. Były one analogiczne do tych powyżej - NBP nie przyjmuje od banków wpłat w bilonie walut obcych, a więc ich kupno i sprzedaż musi odbywać się na drogim, zagranicznym rynku międzybankowym.

Rezygnacja z pobierania tej opłaty od klienta mogłaby skutkować koniecznością podniesienia opłat wszystkim posiadaczom rachunków prowadzonych w walucie obcej, co byłoby niekorzystne dla większości z nich

- wyjaśnia nam UOKiK. W jego komentarzu też padają najważniejsze tu słowa: "prawny środek płatniczy w Polsce". Są nim tylko złote, waluty obce - nie. W przypadku rachunków w złotych UOKiK stoi na stanowisku, że pobieranie dodatkowych opłat za wpłaty gotówkowe jest niedopuszczalne, bo bank pobiera już opłatę za prowadzenie rachunku

Wyjątkiem może być w niektórych przypadkach np. wprowadzenie opłat za wpłatę ponadprzeciętnej, nieracjonalnej z punktu widzenia normalnego obrotu konsumenckiego liczby bilonu

- wyjaśnia Urząd. Tu jako przykład można podać tabelę opłat w ING Banku Śląskim, która zakłada dodatkową opłatę 30 zł za każde 500 monet wpłacane w danym dniu.

Również z biura Rzecznika Finansowego otrzymaliśmy odpowiedź, że waluty obce nie są prawnym środkiem płatniczym w Polsce, więc obrót dewizowy może być realizowany przez banki w granicach działalności określonej w Prawie dewizowym oraz w granicach umów o prowadzenie konta walutowego. Zaznaczono, że płynność finansowa niektórych monet w walutach obcych jest znacznie ograniczona, przez co nie można nawet zmuszać banków do ich bezwzględnego przyjmowania. "Możliwość ich przyjmowania powinna opierać się na mechanizmach rynkowych" - czytamy.

Rzecznik Finansowy informuje, że dotychczas zgłoszenia klientów w zakresie wpłaty monet na rachunek walutowy otrzymał tylko dwukrotnie.

Aktualnie na rynku bankowym w tym zakresie panuje konkurencja, więc w ocenie Rzecznika Finansowego obecnie nie są konieczne działania legislacyjne w kierunku większego regulowania depozytowych produktów dewizowych

- informuje Rzecznik Finansowy. Zapewnia, że na bieżąco analizuje sytuację rynkową i w razie konieczności może wykorzystać swoje ustawowe uprawnienia (np. wystąpić z inicjatywą legislacyjną).

Słowem - jeśli chcą państwo wpłacić monety na rachunek walutowy, to muszą się przyszykować na duże koszty (o ile w ogóle bank oferuje taką usługę). Są one prawnie dozwolone.