Rada Polityki Pieniężnej utrzymała w środę główną stopę procentową na poziomie 5,75 proc. Decyzja była spodziewana. Co więcej, choć oczywiście wiele może się zdarzyć, obecne prognozy ekonomistów nie dają dużych szans na jakiekolwiek obniżki stóp w tym roku. Zresztą dość jasno zapowiadał to prezes NBP Adam Glapiński.

Osobiście, i to mówię nie jako przewodniczący RPP, ale osoba, która uczestniczy w obradach, zna wszystkich dobrze i z nimi rozmawia, mogę powiedzieć, że do końca roku, jeśli nic niespodziewanego się nie zmieni, to większości wniosek o obniżenie stóp procentowych nie będzie miał. Będziemy mieli stabilną sytuację, taką, jaka jest

- wyjaśniał Glapiński na lutowej konferencji prasowej. W czwartek wyjdzie na kolejną konferencję, ale nic nie wskazuje na to, żeby przez miesiąc jego opinia się zmieniła.

Brak dużych nadziei na rychłe obniżki stóp

To wszystko oznacza, że kredytobiorcy złotowi nie mają raczej co liczyć na rychły spadek rat ich kredytów. Większość kredytów ma zmienne oprocentowanie. To oznacza, że poziom raty zależy od stóp procentowych w Polsce. A konkretnie: składową raty (obok stałej marży kredytowej banku) jest zwykle rynkowa stopa WIBOR 3M. Odzwierciedla jednak ona aktualny poziom stóp oraz oczekiwania banków co do tegoż poziomu w najbliższych trzech miesiącach.

Tyle że WIBOR 3M mniej więcej od połowy listopada 2023 r. oscyluje w okolicach 5,85 proc. i nie ruszy się znacząco (pomijam symboliczne ruchy w przedziale około 5,80-5,90 proc.), dopóki z NBP będą płynąć sugestie "nie planujemy obniżać/podnosić stóp".

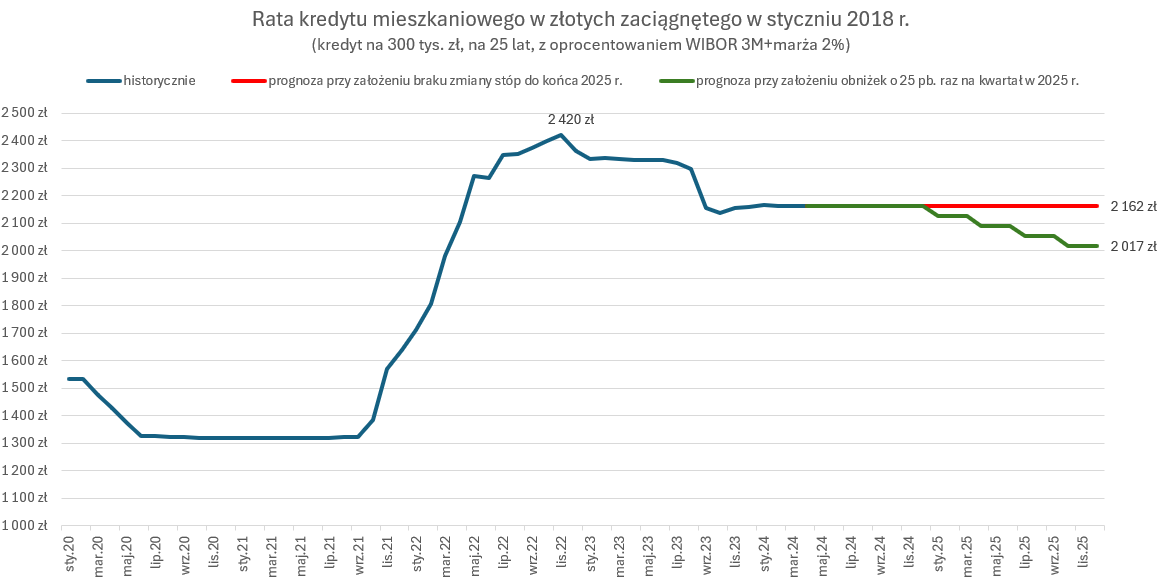

Dziś rata modelowego kredytu (z oprocentowaniem WIBOR 3M + marża 2 proc.), na 25 lat, na 300 tys. zł, zaciągniętego w styczniu 2018 r., to około 2160 zł. Z jednej strony to dużo - w czasie rekordowo niskich stóp w latach 2020-2021 wynosiła ciut ponad 1300 zł. Nawet przed pandemią, gdy RPP trzyma stopy na stałym poziomie 1,50 proc. przez pięć lat, rata było dużo niższa, około 1540 zł.

Z drugiej strony, w czasie najwyższych stóp w drugiej połowie 2022 r. i pierwszej 2023 r., rata przekraczała nawet 2300-2400 zł.

W tym miejscu ważne zastrzeżenie "techniczne". Standardowo rata kredytu zmienia się co trzy miesiące - co tyle banki aktualizują stopę WIBOR 3M w oprocentowaniu kredytu. Dlatego wysokość raty może reagować na zmiany stóp z kilkumiesięcznym opóźnieniem. Na wykresie powyżej pokazuję symulację, w której rata zmieniałaby się co miesiąc.

Co dalej z ratami? Nie ma co liczyć na duże spadki

Przyjmując, że z Rady Polityki Pieniężnej wciąż nie będą płynąć sygnały o możliwych zmianach stóp, rata kredytu będzie utrzymywała się w 2024 r. na tym samym poziomie. Gdyby założyć, że stopy nie zostaną obniżone (ani podniesione) aż do końca 2025 r. - a tak prognozują m.in. ekonomiści Pekao - to rata modelowego kredytu będzie podobna jak teraz jeszcze przez około dwa lata.

Tu ważna uwaga. Tak jak wspomniałem, rata kredytu zależy od rynkowej stawki WIBOR, która odzwierciedla nie tylko poziom stóp ustalony przez RPP, ale także oczekiwania rynku na kilka miesięcy w przód. Dlatego np. jeśli rynek będzie spodziewał się obniżki stóp w styczniu 2026 r., to stopa WIBOR będzie spadać już pod koniec 2025 r.

Drugi scenariusz na lata 2024-2025 przedstawiony na powyższym wykresie zakłada, że w 2024 r. stopy pozostaną bez zmian, a w 2025 r. będą obniżane o 25 punktów bazowych (0,25 punktu procentowego) raz na kwartał. W takim scenariuszu pod koniec 2025 r. rata modelowego kredytu spadłaby w okolice 2020 zł.

Raty bez zmian, ale obciążenie kredytem w górę

De facto dla części kredytobiorców najbliższe kwartały mogą się okazać nawet cięższe niż lata 2022-2023 pod względem obciążenia budżetu domowego ratą kredytu. Dlaczego? Otóż w drugiej połowie 2022 r. i całym 2023 r. każdy mógł korzystać z wakacji kredytowych. Łącznie można tylko w ten sposób odłożyć w czasie spłatę aż ośmiu z osiemnastu rat (o te miesiące był wydłużany okres spłaty kredytu).

Dlatego łączny "ciężar" kredytu dla finansów domowych w skali roku czy kwartału mógł być mniejszy niż teraz - gdy rata jest tylko trochę niższa niż w poprzednich około dwóch latach, ale za to trzeba będzie spłacać już każdą ratę bez wyjątku. Gdyby założyć, że w 2023 r. w spłacie naszego modelowego kredytu "odpuszczaliśmy" jedną ratę na kwartał, to przez rok zapłaciliśmy w ramach rat nieco ponad 18 tys. zł. W 2024 r. na opłacenie wszystkich dwunastu rat trzeba będzie przeznaczyć około 26 tys. zł (zakładając taką samą ratę przez cały rok).

Owszem, rząd Donalda Tuska zapowiedział przedłużenie wakacji kredytowych na 2024 r. Będzie można z nich skorzystać w maju, czerwcu oraz po jednym miesiącu w trzecim i czwartym kwartale. Tyle że wprowadził ograniczenia w dostępie do nich (których w latach 2022-2023 nie było).

Zgodnie z projektem ustawy, wakacje kredytowe będą przysługiwać tylko tym kredytobiorcom, u których rata przekracza 30 proc. dochodu gospodarstwa domowego. Warunku dochodowego nie będą musieli spełniać tylko rodzice z przynajmniej trojgiem dzieci na utrzymaniu. Dodatkowym warunkiem będzie wartość kredytu nieprzekraczająca 1,2 mln zł.

Według wyliczeń firmy HREIT, z wakacji kredytowych w 2024 r. będą mogli skorzystać posiadacze około 500 tys. kredytów mieszkaniowych, w porównaniu z 1,2 mln w 2022 i 2023 r. Rząd wyjaśnia, że jego celem było ograniczenie wakacji kredytowych tylko do osób, które mogą mieć problemy ze spłatą rat. Jednocześnie ekipa Tuska planuje nieco zliberalizować dostęp do Funduszu Wsparcia Kredytobiorców.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: