Związek Banków Polskich ogłosił, że banki w Polsce niezwłocznie wdrożą u siebie rozwiązania umożliwiające m.in. zawieszenie spłaty rat kredytów (zarówno hipotecznych, jak i gotówkowych) klientów, których sytuacja finansowa pogorszyła się w wyniku pandemii koronawirusa i choroby COVID-19.

ZBP pisze, że domyślnie raty (w całości lub w części kapitałowej) mogą być zawieszone przez okres do 3 miesięcy. Ale wiadomo, że każdy bank może swoją ofertę konstruować nieco inaczej. Pierwszy bank, który pokazał swój pomysł na wsparcie kredytobiorców - mBank - umożliwił zawieszenie spłaty kapitału kredytów nawet na pół roku. Swoje rozwiązania zaprezentowały już także m.in. PKO BP czy Raiffeisen Bank.

Pierwsze osoby już się zastanawiają, czy z takich odroczeń skorzystać. Takie pytanie będzie niestety pojawiało się w kolejnych domach. A zatem - co zrobić teraz? Co z kredytem będzie w przyszłości?

Gdy zawieszona jest "tylko" część kapitałowa

Pierwsze możliwe rozwiązanie - udostępnione już przez mBank - to zawieszenie nie całości raty, ale "tylko" jej części kapitałowej. To oznacza, że odsetki trzeba płacić cały czas. Takie rozwiązanie spotkało się z wątpliwościami części klientów, którzy uważają, że bank powinien umożliwić zawieszenie całych rat. mBank odpowiada, że wdrożone rozwiązanie "było najszybszym możliwym do wprowadzenia", nie wyklucza w razie potrzeby dalej idących działań.

Na co należy zwrócić uwagę rozważając możliwość zawieszenia tylko części kapitałowej raty (czy to w mBanku czy innym banku, jeśli zaproponuje takie rozwiązanie)?

1. Ile w racie jest odsetek, ile kapitału

W zależności m.in. od długości okresu spłaty i momentu zawieszenia rat, skala ulgi dzięki zawieszeniu spłaty kapitału może być zgoła inna.

W przypadku pożyczek na rok czy kilka lat, a także długoterminowych kredytów hipotecznych pod koniec okresu spłaty, ulga będzie duża, bo kapitał stanowi znaczną część raty.

Ale w przypadku m.in. rat w pierwszych latach spłaty kredytu mieszkaniowego, w racie może być nawet więcej odsetek niż kapitału. W takiej sytuacji zawieszenie wyłącznie kapitału przyniesie oczywiście jakąś ulgę, ale nie będzie to redukcja raty np. o 80 czy 100 proc., ale "tylko" np. o 30, 40 czy 50 proc.

Wniosek - rozważając zawieszenie wyłącznie części kapitałowej, warto poprosić bank o wyliczenia (powinno się udać telefonicznie czy internetowo), ile w racie jest odsetek, a ile kapitału, i jaka będzie skala ulgi. Harmonogram spłat, dający ogląd co do możliwej skali ulgi, powinien być także dołączony do umowy kredytowej.

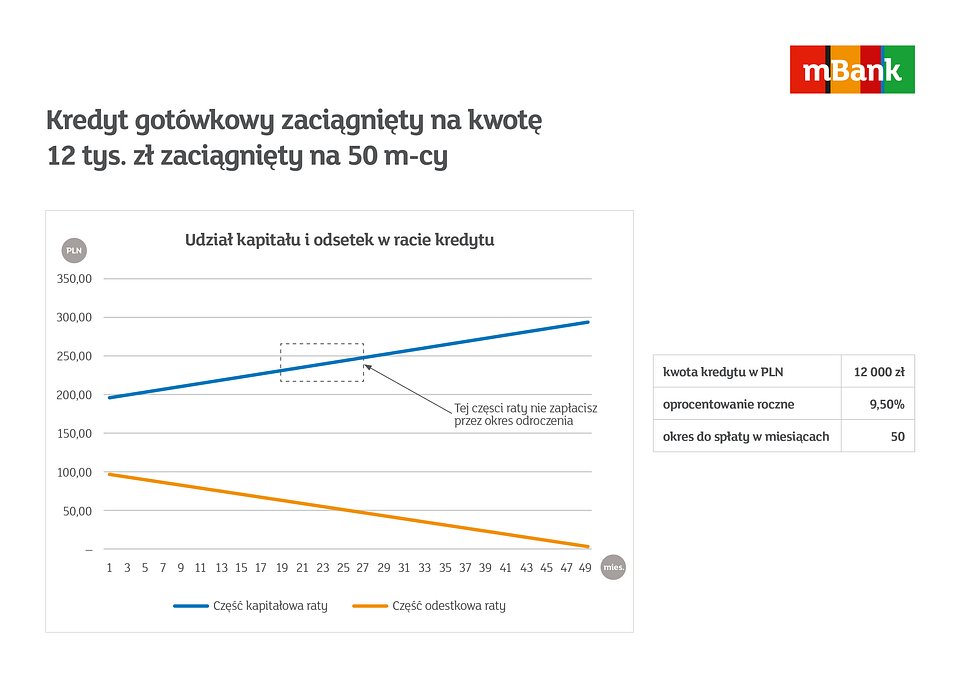

Pierwszy przykład - pożyczka na 50 miesięcy na 12 tys. zł (oprocentowanie 9,5 proc.). Takim przykładem posługuje się mBank. Jak widać, na początku kapitał to ok. 200 zł, a odsetki ok. 100 zł. Ale im później, tym odsetek jest mniej, i np. w 30. racie kapitału jest ok. 250 zł, a odsetek niespełna 50 zł. Tylko tę drugą kwotę trzeba będzie zapłacić. Ulga jest więc spora.

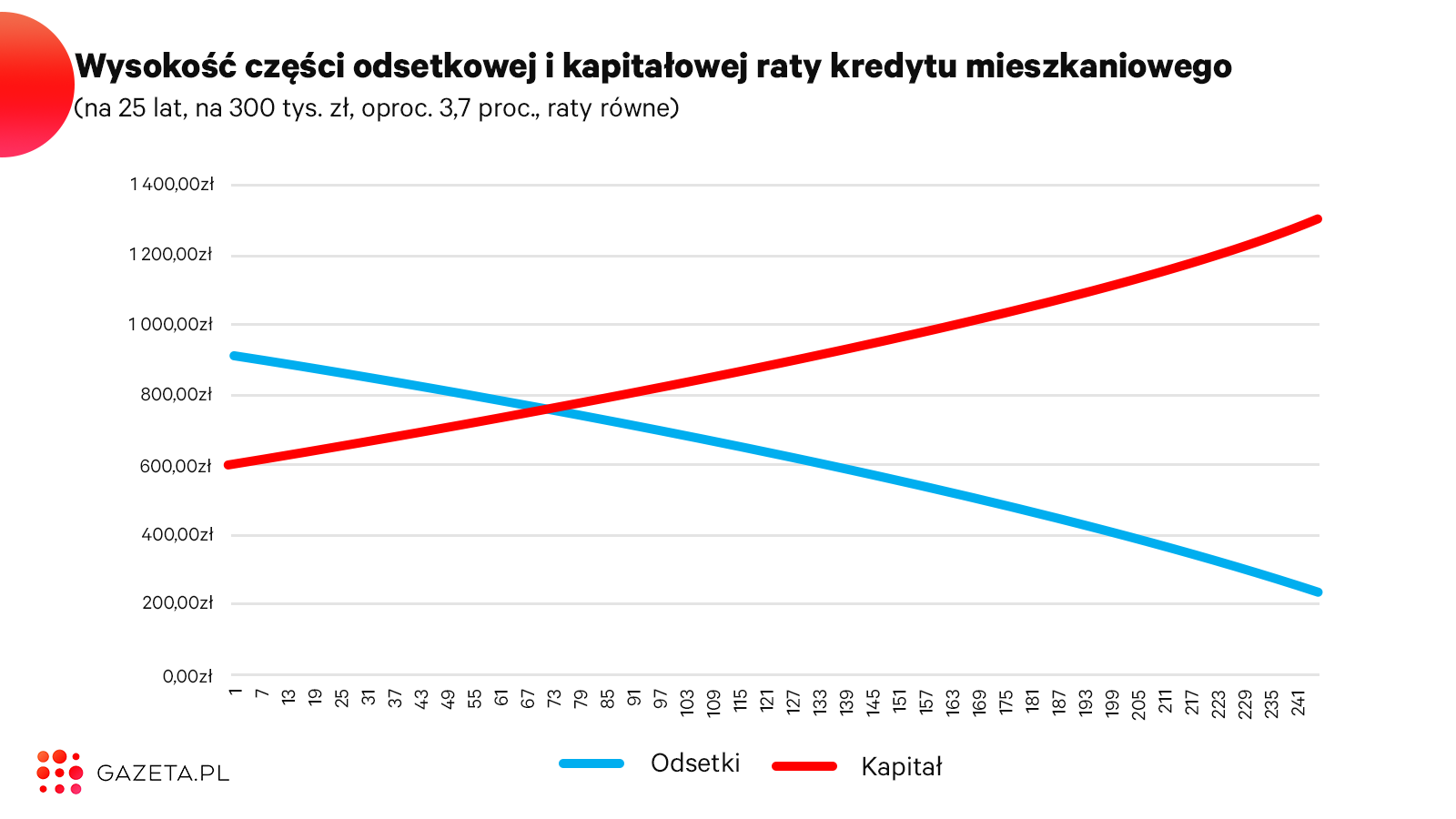

Drugi przykład - kredyt mieszkaniowy na 25 lat na 300 tys. zł (oprocentowanie 3,7 proc.). W relatywnie początkowych ratach odsetki stanowią większość - np. w pierwszej racie ok. 1534 zł jest aż 925 zł odsetek i "tylko" 609 zł kapitału. W 40. racie, odsetek jest 847 zł, a kapitału 687 zł. Ale już np. w 150. racie odsetek jest "tylko" 570 zł, a kapitału 964 zł.

Słowem - jeśli ktoś jest na początku okresu spłaty, zawieszenie spłaty kapitału jest o tyle mniej mniej pomocne (choć nadal pomocne!), że sporą część raty i tak trzeba będzie zapłacić.

2. Co po okresie zawieszenia raty kapitałowej?

Kluczowe jest także pytanie co stanie się po okresie zawieszenia części kapitałowej raty. Pamiętaj, że banki będą tylko odraczać termin spłaty, a nie umarzać część długów. To, czego nie zapłacisz teraz, będziesz musiał oddać później. I to niestety prawdopodobnie z nawiązką, choć szczęśliwie - zwykle raczej niewielką.

Znów, bazując na propozycji mBanku. Bank doniósł, że niezapłacony kapitał zostanie "rozłożony równomiernie na pozostałe raty". Nie do końca oznacza to jednak prostą matematykę np. "zostało mi (już po okresie zawieszenia) jeszcze 12 miesięcy spłacania kredytu, a kapitał niezapłacony w trakcie zawieszenia wynosi 1200 zł, więc każda z rat będzie wyższa o 100 zł".

Zostałem bowiem jednocześnie poinformowany, że w przyszłych ratach delikatnie wzrośnie też kwota odsetek. Wynika to z tego, że odsetki wylicza się od kapitału pozostałego do spłaty. Skoro kapitał nie będzie przez jakiś czas oddawany, to później odsetki dla kolejnych rat będą liczone od nieco wyższej kwoty niż pierwotnie zakładano w harmonogramie spłat.

Jeśli dobrze rozumiem plan mBanku, to z moich wyliczeń wynika, że dla kredytu z przykładu banku (50 rat, 12 tys. zł, oprocentowanie 9,5 proc.) łączna kwota odsetek w całym okresie spłaty kredytu może wzrosnąć wskutek zawieszenia na sześć miesięcy części kapitałowej maksymalnie o ok. 225 zł. Dla kredytu mieszkaniowego na 300 tys. zł na 25 lat (z oprocentowaniem 3,7 proc.) różnica w odsetkach wyniesie łącznie maksymalnie o ok. 2 tys. zł w całym okresie spłaty. To w przypadku zawieszenia kapitału na samym początku okresu spłaty. Im późniejsze raty są zawieszane, tym ta różnica jest mniejsza.

Żeby nie było wątpliwości - mówimy o odsetkach rzędu dodatkowych kilku złotych miesięcznie, nie jest to więc szczególnie wygórowana cena (choć oczywiście lepiej zapłacić bankowi przez 25 lat 160 tys. zł odsetek, a nie 162 tys.). Ale warto mieć jej świadomość.

Uwaga! mBank zaproponował zasady, że domyślnie okres kredytu nie zmienia się. Ale niektóre banki proponują inne rozwiązanie, a mianowicie wydłużenie czasu spłaty kredytu o okres, w którym nastąpiło zawieszenie płatności raty. W takiej sytuacji spadnie wysokość miesięcznej raty - w przypadku długoterminowych kredytów mieszkaniowych nieznacznie, ale przy drobnych pożyczkach mocniej. Z drugiej strony - nieznacznie, ale wzrośnie koszt odsetek w całym okresie spłaty - bo po prostu bank ma więcej czasu, żeby je pobierać).

3. Rata potem może być wyższa

Ten punkt ściśle wiąże się z poprzednim. Zawieszone raty (czy to całe, czy tylko część kapitałową) trzeba będzie w przyszłości zapłacić. Co za tym idzie - przyszłe raty będą po prostu wyższe.

Siłą rzeczy, różnica między nową a dotychczasową ratą (przy zachowaniu tego samego okresu spłaty) będzie tym większa, im mniej czasu pozostało do końca okresu spłaty. Przykładowo - gdyby spłatę kapitału modelowego kredytu mieszkaniowego (na 25 lat, na 300 tys., oprocentowanie 3,7 proc.) na pół roku zawiesiła osoba, która spłaca kredyt dwa lata, to rata podskoczy o 21 zł miesięcznie (z 1534 zł do 1555 zł). Ale gdyby taki sam ruch wykonywała osoba, która jest na dwa lata przed końcem okresu spłaty, to rata podskoczy o ponad 450 zł (z 1534 zł do 2000 zł).

Oczywiście można próbować w banku ewentualnie na powrót obniżyć wysokość rat wydłużając okres spłaty.

Wniosek? Zawieszenie spłaty należy rozpatrywać nie w kategoriach "okazji" czy "promocji". Pieniądze muszą się zgadzać - nie zapłacisz raty teraz, to później zapłacisz więcej. Część osób (oby jak najmniej) wskutek spadku dochodów nie będzie miała innego wyjścia i będzie potrzebowała ulgi od banku w spłacaniu rat. Ale jeśli ktoś ma za co żyć i może spłacać raty (szczególnie krótkoterminowych pożyczek), to oczywiście lepiej, żeby to robił.

Gdy zawieszona jest cała rata

Część banków, m.in. Raiffeisen Bank czy PKO BP, udostępniły możliwość zawieszenia całej raty kredytowej - nie tylko kapitału, ale i odsetek. To plus wobec oferty mBanku, bo daje (trochę albo zdecydowanie) większą ulgę kredytobiorcy. Minusem jest jednak to, że raty można zawiesić maksymalnie na trzy miesiące (wobec sześciu w mBanku).

W obu bankach okres spłaty kredytu ma zostać wydłużony o tyle miesięcy, ile zawieszona była płatność rat. To z jednej strony uchroni kredytobiorców przed możliwym dużym wzrostem raty (wobec sytuacji, gdy okres spłaty pozostać bez zmian). Z drugiej strony sprawi, że łącznie kredytobiorca zapłaci nieco więcej odsetek. "Pamiętaj, że kwota niespłaconej raty proporcjonalnie powiększy kwoty pozostałych rat. Zmieni się też harmonogram spłaty kredytu lub pożyczki" - czytamy w ofercie PKO BP.

Znów - optymalnie jest spłacać kredyt, nie zawieszać płatności. Ale jeśli nie będzie innego wyjścia - oczywiście koniecznie należy z odroczenia skorzystać.

Ba - w obliczu obniżki stóp procentowych, a więc i niższego oprocentowania kredytów hipotecznych w złotych, wręcz obecnie mogłoby się opłacać nadpłacanie zobowiązania. To jednak oczywiście ewentualność dla tych, których nie dotkną gospodarcze skutki epidemii.

Co w przypadku kredytów walutowych?

Sytuacja komplikuje się nieco w przypadku kredytów walutowych. Dziś frank czy euro są najdroższe od lat (frank wręcz od zawsze). To oczywiście podbija poziom rat. Można by pomyśleć, że atrakcyjne byłoby zawieszenie płatności rat (czy chociaż kapitału, który i tak stanowi zwykle absolutnie zdecydowaną część rat kredytu frankowego) na kilka miesięcy, i powrót do spłaty, gdy frank będzie trochę tańszy.

Problem jest tylko jeden - nie wiadomo czy i kiedy frank będzie tańszy. Zawieszenie rat na kilka miesięcy w mojej opinii nie da więc w takiej sytuacji znaczących oszczędności (jeśli w ogóle jakieś da). Jeśli tylko jest możliwość spłaty rat w terminie - lepiej to robić i nie kombinować.

Co o propozycjach banków w zakresie zawieszenia rat uważa Jarosław Sadowski, główny analityk Expander Advisors? Oglądaj "Studio Biznes" w środę 18 marca o 12:00.