Rząd przyjął we wtorek projekt ustawy dotyczącej przekształcenia OFE. Po co rząd w ogóle chce przeprowadzić tę reformę? Tłumaczy to m.in. potrzebą uporządkowania systemu emerytalnego. Ale jego projekt tylko wprowadza chaos. Powstaną IKE, które nie mają cech IKE. Ma nastąpić prywatyzacja składek, która formalnie nie będzie prywatyzacją. To ja jestem spaczony, czy jednak coś tu nie gra?

Prof. Paweł Wojciechowski: Nie jest Pan spaczony, chciałbym Pana uspokoić. To nie chodzi o żadne uporządkowanie, bo obecny system emerytalny jest w gruncie rzeczy bardzo uporządkowany.

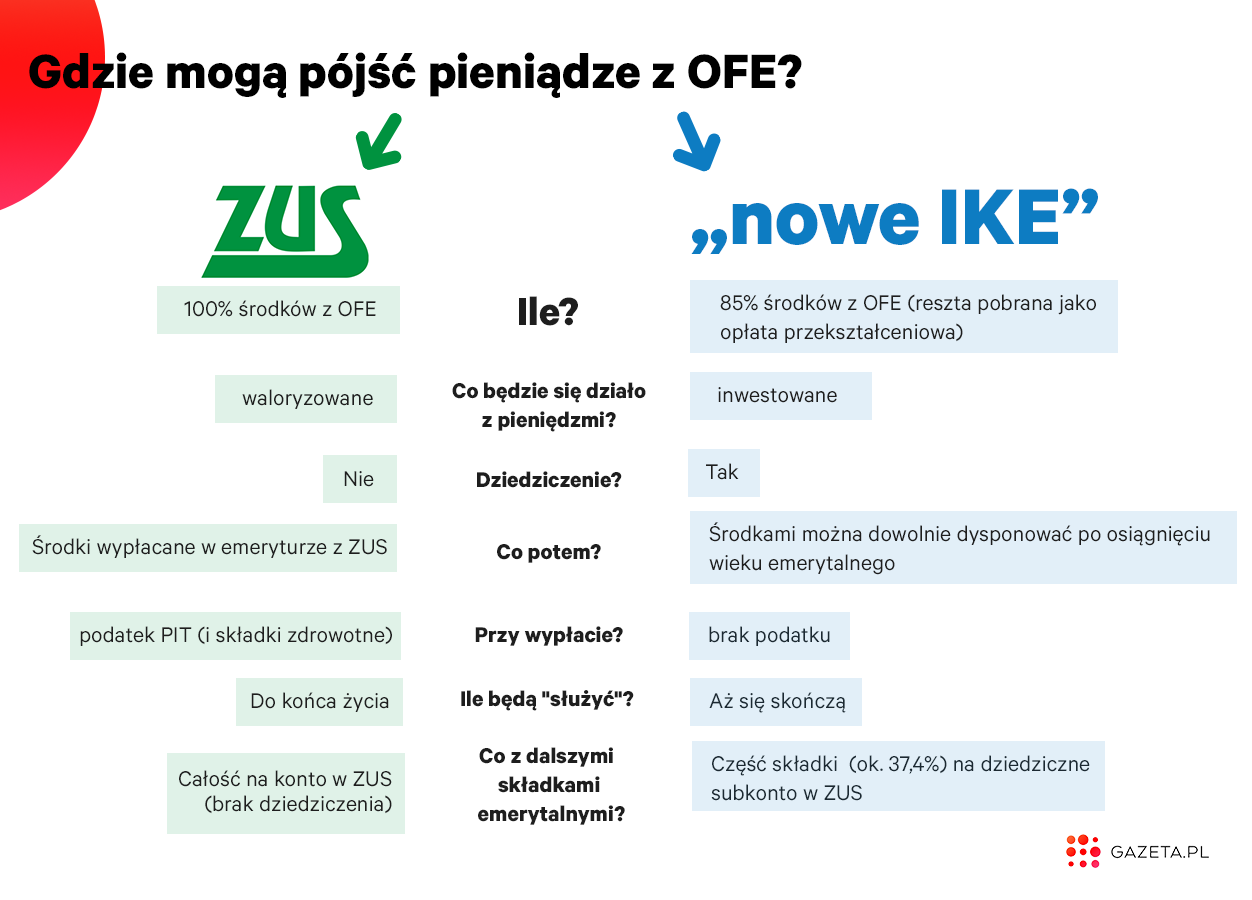

Po pierwsze, mamy dywersyfikację, bo około 15 proc. składki emerytalnej trafia do OFE [oczywiście jeśli ktoś tam nadal odkłada po reformie w 2014 - red.]. Taka była koncepcja całej reformy emerytalnej, żeby mieć zdywersyfikowane źródła pochodzenia przyszłych świadczeń.

Po drugie, obecny system wypłat jest w miarę klarowny i zamknięty. Składka emerytalna jest pobierana, część przekazywana przez ZUS do OFE, potem z OFE wraca do ZUS przed emeryturą w ramach tzw. suwaka bezpieczeństwa. ZUS wkłada do jednej "koperty" pieniądze z pierwszego (ZUS) i drugiego (OFE) filara i wypłaca to w formie świadczenia emerytalnego. Co więcej, jeżeli okazuje się, że pieniędzy jest za mało, to budżet dopłaca do najniższej emerytury.

Byłem sześć lat prezesem Powszechnego Towarzystwa Emerytalnego i również przez sześć lat głównym ekonomistą ZUS, więc z każdej strony mogę Pana zapewnić, że wszystko tu gra. Wpłaty, wypłaty, wszystko na linii OFE-ZUS funkcjonuje bez zarzutu.

W końcu po trzecie - fakt, że pieniądze kumulowane w OFE nie będą zaliczane do obliczenia minimalnej emerytury [jeśli uczestnik OFE wybierze "nowe IKE" podczas reformy - red.] oznacza, że państwo w przyszłości do nich więcej dopłaci.

Reforma ta nie oznacza żadnego uporządkowania systemu emerytalnego, ale wręcz odwrotnie - demontaż dobrze działających instytucji, oraz zwiększenie ryzyka dla niego. To krok w przeciwnym kierunku niż deklarowany.

Skoro więc nie chodzi o porządek, to o co? Po prostu o te nieszczęsne 15 proc. "opłaty przekształceniowej"?

To wydaje się głównym celem tego demontażu, a właściwie przesunięcie środków między okresami, z przyszłości na dziś.

Ale są też inne cele towarzyszące, takie jakie przejęcie zarządzania Funduszem Rezerwy Demograficznej od ZUS przez Polski Fundusz Rozwoju. To częściowa nacjonalizacja z mocy prawa spółek dziś znajdujących się w portfelach OFE.

Jeśli ktoś wybierze ZUS, to równowartość środków na OFE zapisze się na jego koncie, ale aktywa [czyli m.in. akcje spółek z portfela OFE - red.] pójdą do FRD. Rozproszone dziś między wiele OFE akcje spółek zostaną skumulowane w rękach jednego państwowego podmiotu. Ten z mocy prawa zwiększy swoje posiadanie w akcjonariacie prywatnych spółek giełdowych.

Powiedzmy, że każde OFE miało po kilka procent udziału w danej spółce. A nagle pojawi się jeden, państwowy udziałowiec, który będzie miał np. 22 proc. Dla prezesa spółki to już jest poważny akcjonariusz.

Co więcej, PFR będzie brał opłatę za zarządzanie FRD. Dotychczas taka opłata nie była przez ZUS pobierana, i dlatego wyniki FRD przez ponad 20 lat były bardzo dobre. Jak się pobierze opłatę, to naturalnie obniży się stopa zwrotu netto. Szacuję, że opłata ta może wynieść nawet ok. 70 milionów złotych rocznie, co o tę kwotę zmniejszy wielkość FRD.

Zmienią się tym samym także cele Funduszu Rezerwy Demograficznej.

Pamiętajmy, że Fundusz Rezerwy Demograficznej, tworzony przede wszystkim z naszych składek, jak sama nazwa wskazuje - stanowi rezerwę na gorsze czasy.

Celem funduszu rezerwowego było przede wszystkim bezpieczeństwo, dlatego zarządzany był pasywnie. To teraz ma się zmienić. PFR zamierza zarządzać aktywnie, mając na celu nie tylko bezpieczeństwo, ale również inne cele, np. gospodarcze.

Rząd kłamie w sprawie reformy OFE?

To raczej półprawdy, jest ich kilka. Po pierwsze, premier mówi, że "odda pieniądze Polakom" - jeśli wybiorą "nowe IKE" - i one będą już prywatne. Ale one nie będą prywatne. Przecież nie będzie możliwości dysponowania tymi pieniędzmi.

Będzie - w momencie osiągnięcia wieku emerytalnego.

Czyli będą tak samo prywatne jak prywatna będzie wtedy pańska emerytura z ZUS. Ta prywatność nie ma więc żadnego znaczenia. Czy te pieniądze są publiczne w OFE czy tzw. prywatne w IKE, to skoro nie można nimi dysponować, to dla klienta liczy się tylko stopa zwrotu. Nic innego nie ma znaczenia. A skoro te fundusze będą miały na początku taką samą politykę inwestycyjną jak OFE, to nie ma żadnej różnicy.

Rząd bierze farbę, przemalowuje OFE na "nowe IKE" i tyle? I pobiera 15 proc. albo przejmuje część akcji prywatnych spółek?

To tak, jakby ktoś zamieniał spółkę z o.o. w spółkę akcyjną i brał z tego 15 proc. podatku, np. z należności wobec klientów tej spółki.

Drugie kłamstwo?

Drugie ma naturę podatkową. Dziś opodatkowanie OFE jest takie samo jak IKZE - czyli na wejściu wpłaty są nieopodatkowane [w IKZE działa ulga podatkowa - red.], a opodatkowane są wypłaty. To zasada funkcjonująca ulg podatkowych w dobrowolnych ubezpieczeniach emerytalnych w większości państw świata.

W pierwszej prezentacji - autorstwa jeszcze wicepremiera Morawieckiego - rzeczywiście OFE miały się przekształcić w Indywidualne Konta Zabezpieczenia Emerytalnego. Czyli miały mieć taki sam reżim podatkowy, jak w OFE.

Ale potem nagle ktoś wpadł na pomysł, żeby jednak zastosować Indywidualne Konta Emerytalne. Dlaczego? Żeby wcześniej pobrać podatek.

I teraz rząd argumentuje, że opłata przekształceniowa jest uczciwa, bo przecież na IKE standardowo pieniądze są opodatkowane na wejściu - bo wpłacamy tam nasze dochody po pobraniu podatku dochodowego - ale potem na wyjściu są już zwolnione z opodatkowania.

Rząd mówi, że to wszystko jedno, czy OFE przekształcą się w IKE czy IKZE, czy podatki są na wejściu czy na wyjściu. Ale skoro to wszystko jedno, to zostawmy tak, jak jest. Dlaczego zmieniając zasady opodatkowania rząd stwarza ryzyko, że w przyszłości zostanie pobrana jeszcze jakaś inna opłata?

Tu nie ma żadnej wartości dodanej. Klient nie uzyskuje nic więcej poza tym, co ma. Ma zablokowane środki i czeka z nimi na emeryturę. Ma dziedziczenie, bo miał dziedziczenie. Czym go tu rząd uszczęśliwia, żeby wziąć 15 proc.? Ani nie oddaje pieniędzy Polakom, ani tym bardziej nie porządkuje systemu, ponieważ pojawiają się nowe znaki zapytania, których wcześniej nie było.

Dlatego możemy mówić, że to nie dlatego trzeba tak opodatkować przekształcenie OFE, bo takie są reguły IKE. Tylko odwrotnie - zastosowano IKE, żeby opodatkować.

Jaka jest trzecia półprawda?

Trzecia jest taka, że nie następuje żadne przeniesienie pieniędzy z OFE na "nowe IKE". To po prostu przekształcenie instytucji. Rząd mówi o opłacie, która jest podobna do wpłaty do IKE, ale przecież środki już dawno znalazły się na kontach w OFE. Dlatego rząd proponuje pobranie opłaty nie z powodu wpłaty, tylko z powodu przekształcenia instytucji. Ale przecież to jest wymuszone przekształcenie z mocy ustawy. Nie jest to opłata na rzecz przekształcanej instytucji, tylko zwykły podatek.

"Nowe IKE" będą prowadzone przez te same instytucje, które wcześniej prowadziły OFE - powszechne towarzystwa emerytalne staną się towarzystwami funduszy inwestycyjnych.

Tak. Rachunek jest w tym samym miejscu, w tej samej, tylko przekształconej, instytucji, ale nagle mamy o 15 proc. mniej pieniędzy. To jest rzecz bez precedensu. Wcześniej nie było takich sytuacji, żeby zapisy na kontach klienta były pomniejszane.

Na tym kończą się grzeszki rządu?

Nie. Kolejnym jest mówienie, że daje się ludziom wybór. Ale jaki to wybór, skoro zabiera im się to, co jest, i nikt nie raczył zapytać - czy tego oni naprawdę chcą. Dlaczego OFE straciły sens istnienia? Dla kogo? Kto tak powiedział? Z czego to wynika?

Skoro rząd mówi, że daje wybór, to niech zostawi to straszne OFE i da dodatkowe dwie opcje - chcecie iść do IKE albo do ZUS, to proszę wybrać. Ludzie są nieufni i nie chcą być zmuszani do niezrozumiałego wyboru. Zwłaszcza, jeśli każdy nowy wybór jest gorszy niż pozostanie w OFE. Uszczęśliwianie na siłę mogłoby mieć sens, jeśli byłyby nowa oferta była korzystna dla klienta, a nie dlatego, że OFE straciły sens istnienia.

A nie straciły?

Słyszymy od siedmiu lat, że ludziom zostały ukradzione pieniądze z OFE. W zasadzie teraz w projekcie rząd mówi, że skoro naruszono zaufanie, to może zlikwidować OFE, zrobić coś "dobrze" dla obywateli.

Ale akurat ten nowy demontaż OFE jest nieporównywalny z tamtą "kradzieżą", z kilku powodów. Choć wcześniejsze reformy też nadwerężyły zaufanie do systemu, to nigdy w żadnej poprzedniej reformie żadnej kradzieży nie było.

W każdej reformie OFE w ostatnich dwudziestu latach następowało po prostu przesunięcie korzyści z rynku na rzecz klienta - np. redukcja opłat, redukcja składki na OFE. Każda reforma zapisywała 100 proc. zgromadzonych uprawnień emerytalnych na indywidualnych kontach. Nigdy nie było tak, żeby zapisano mniej np. np. 85 proc. w wyniku jakiegokolwiek przekształcenia czy uporządkowania systemu.

W 2014 r. pojawiła się także korzyść dla państwa w postaci umorzenia obligacji, ale w tym wypadku państwo zamieniło zobowiązania wynikające z obligacji w portfelach OFE na inne zobowiązanie - które pojawiły się na subkoncie danej osoby w ZUS.

Warto to podkreślić - te pieniądze nie zniknęły. Ich zapisy przeszły na subkonto w ZUS. Oczywiście bardzo szkoda, że w 2014 r. rząd nie zapytał Polaków, czy im się taka reforma podoba. Ale mimo wszystko mówienie tutaj o kradzieży jest dla mnie nadużyciem.

Oczywiście, że jest nadużyciem. Zmieniono wówczas rodzaj zobowiązania państwa wobec Polaków. Umorzono te zobowiązania w jednym miejscu - w OFE - i stworzono w innym miejscu - na subkoncie w ZUS.

To pierwszy element. Drugi jest taki, że ta operacja z perspektywy sześciu lat okazała się korzystna dla uczestników. Zarobili oni na tej operacji ponad dwa razy więcej dzięki waloryzacji kapitału na subkoncie w ZUS niż wyniosłaby stopa zwrotu z obligacji. Była to więc fantastyczna "kradzież" dla klienta.

W żadnej z poprzednich reform nie było jakichkolwiek opłat dla klienta ani zmniejszenia jego stopy zwrotu. Tym razem w tej grze klient-rynek-państwo wygrywa państwo.

Co Pan by wybrał, postawiony przed wyborem "nowe IKE" czy ZUS?

Według mnie lepiej wypada ZUS. Wolałbym mieć 100 proc. niż 85 proc. Poza tym jest jeszcze ważna sprawa co do dziedziczenia.

Mówi się, że dziedziczenie jest tylko w przypadku "nowego IKE". Ale warto wspomnieć o rencie rodzinnej. Gdybym umarł, moja żona ma prawo dostawać 80 proc. mojej emerytury - jeśli to będzie wyższe od jej emerytury. Więc to, ile będzie mi wychodziło z ZUS-u, ma znaczenie. Chociaż formalnie w ZUS nie ma dziedziczenia, to jednak renta rodzinna jest tego pewnym ekwiwalentem.

Ta hipokryzja w paternalistycznym wmawianiu, że to dla mojego dobra, motywuje mnie do przekornego wyboru - czyli, wobec opcji domyślnej jakim jest IKE, do wyboru ZUS.

Chociaż ludzie do końca będą zagubieni, co wybrać, rząd liczy, że jednak w obliczu braku informacji o tym wyborze ludzie zostaną w IKE, a budżet zyska co najmniej 10 mld z opłaty przekształceniowej.

To też według mnie ważny punkt. Szkoda, że niby mamy wybór - ZUS albo "nowe IKE" - ale gdybym chciał sobie przeanalizować, co mi się bardziej opłaca, to państwo dostarcza mi tylko szczątkowe informacje. Wiadomo, że jest tu wiele niewiadomych i zmiennych, ale nie słyszałem, żeby rząd planował stworzyć coś na wzór kalkulatora. Ile będę miał z "nowego IKE" przy jakiejś stopie zwrotu? O ile wzrośnie mój kapitał w ZUS-ie i jak może to wpłynąć na wysokość mojej przyszłej emerytury? I tak dalej, i tak dalej. Żeby podjąć optymalną decyzję, trzeba mieć dobre dane wejściowe do analizy....

Jeżeli państwo stawia przed nieodwracalną, życiową decyzją o takiej skali 15 mln osób, to powinno o wszystkich szczegółach poinformować prawidłowo i rzetelnie. Myślę że raczej tego nie zrobi.

Będzie opcja domyślna - przelew z OFE na "nowe IKE". Wiele osób machnie ręką i będzie ogłoszony sukces, że ludzie wybrali dobrą reformę, że "oddaliśmy pieniądze Polakom". Wszyscy czujemy się jak w jakimś matriksie - niedoinformowani, w obliczu wyboru, którego nikt nie chce podejmować.

***

Prof. Paweł Wojciechowski - główny ekonomista Pracodawców RP. Wcześniej m.in. prezes Powszechnego Towarzystwa Emerytalnego Allianz (1999-2005), minister finansów (2006), wiceminister spraw zagranicznych (2009-2010), ambasador Polski przy OECD (2010-2014) czy główny ekonomista ZUS (2014-2020).

Rozmowa wyraża osobiste poglądy prof. Wojciechowskiego, a nie instytucji, dla której pracuje.