Rosnące ceny mieszkań to w Polsce gorący temat. Zdecydowanie nie jest problemem np. dla osób, które nabyły czy nabywają nieruchomości w celach inwestycyjnych. Ale dla osób, które dopiero chcą kupić nieruchomość w celach mieszkaniowych, to już kłopot. Ceny w ostatnich latach rosną o blisko 10 proc. rocznie (średnio w kraju), prognozy na najbliższe lata wskazują na tylko nieznaczne spowolnienie tego tempa. Polacy są zmuszeni pożyczać coraz wyższe kwoty, co może odbić się czkawką przy wzroście stóp procentowych.

Paszcza krokodyla na rynku nieruchomości

Problem wydawał się mniejszy do momentu, gdy za cenami mieszkań podążały wynagrodzenia. To jednak się skończyło. Jak pokazywaliśmy niedawno, na rynku nieruchomości mamy do czynienia z trendem nazwanym przez analityków "paszczą krokodyla". Chodzi o spadającą siłę nabywczą Polaków oraz wzrost średniej ceny transakcyjnej mieszkań.

W latach 2018-2019, nawet na początku 2020 r., ceny mieszkań rosły wraz z pensjami. Ale w ostatnich kilkunastu miesiącach wzrost cen mieszkań jeszcze przyspieszył, a nasze pensje utknęły

- mówił w "Studiu Biznes" Gazeta.pl dr Adam Czerniak, główny ekonomista Polityki Insight.

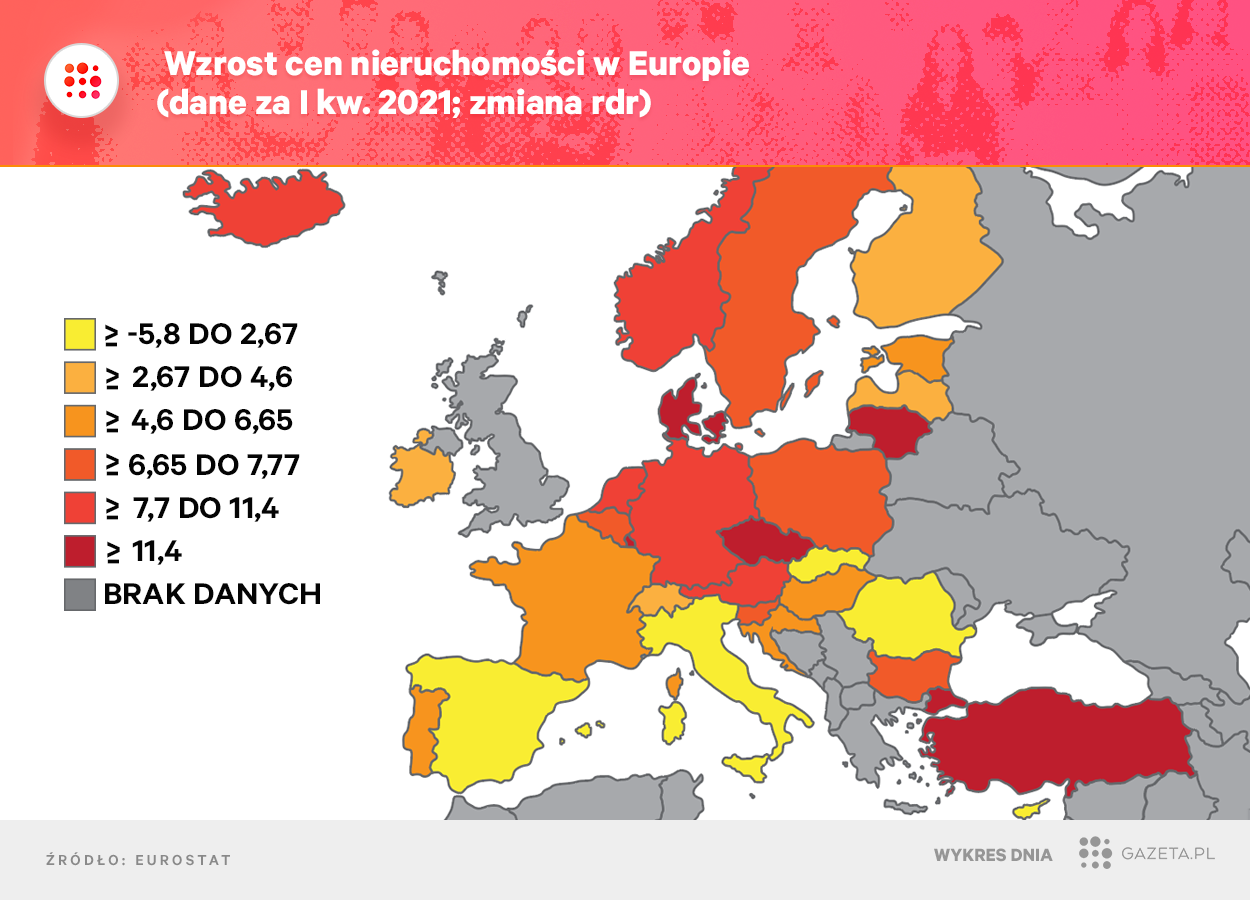

Akurat w ostatnich dwunastu miesiącach (porównując pierwszy kwartał 2021 r. z analogicznym okresem rok wcześniej) ceny nieruchomości w Polsce rosły szybko - według Eurostatu o 7,2 proc. - ale na tle innych krajów UE nie było to akurat tempo dramatycznie wielkie. Średnia dla całej UE wyniosła 6,1 proc., w części krajów (Czechy, Dania, Litwa, Luksemburg, Holandia) było ono nawet dwucyfrowe. Nie mówiąc już o krajach spoza wspólnoty - np. w Turcji ceny przez rok poszły w górę o 32 proc.

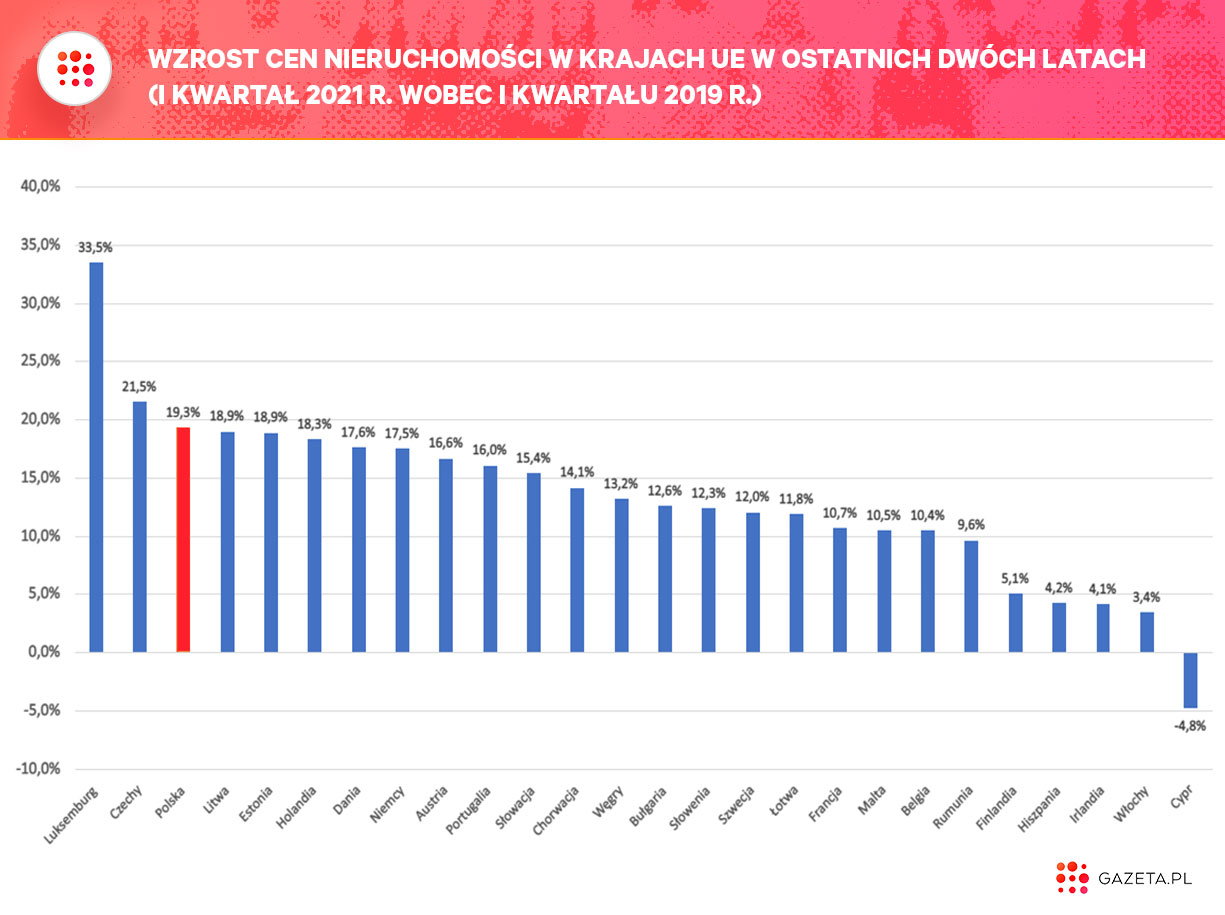

Ale już w nieco dłuższej perspektywie widać, co dzieje się w Polsce. W ciągu ostatnich dwóch lat (pierwszy kwartał 2021 r. do tego okresu w 2019 r.) ceny mieszkań poszły u nas w górę o ponad 19 proc. Mocniejszy wzrost odnotowano, spośród krajów UE, tylko w Luksemburgu i Czechach. Trzyletni wzrost w Polsce sięga 29 proc., jest czwartym najwyższym w UE.

Czy to już bańka?

Gdy w zeszłym roku badałem, czy na polskim rynku mieszkaniowym mamy do czynienia z bańką cenową, to w zasadzie jedynym czynnikiem, który mówił, że to jeszcze nie bańka, było to, że relacja cen mieszkań do dochodów, utrzymywała się na w miarę stabilnym poziomie. Teraz ten okres się skończył. Ten miernik dołączył do zestawu mierników sugerujących, że rynek mieszkaniowy jest przegrzany

- mówił w rozmowie z Gazeta.pl dr Czerniak. Dodawał, że w najbliższych miesiącach możemy mieć do czynienia z turbulencjami, czyli dalszym wzrostem cen, który może skończyć się gwałtownym spadkiem. A kryzys na rynku mieszkaniowym odbija się szerokim echem w całej gospodarce.

W zasadzie nie możemy powiedzieć, że mamy do czynienia z bańką, zanim ona nie pęknie. Ale ryzyko jest wysokie. Mamy w tym momencie do czynienia z idealnymi warunkami inkubacyjnymi do narastania bańki cenowej

- komentował dr Czerniak, sugerując, że na problem ten powinien zareagować Narodowy Bank Polski, stopniowo podnosząc stopy procentowe w kraju.

Banki centralne na całym świecie mają twardy orzech do zgryzienia

Polska nie jest odosobniona ze swoim wzrostem cen mieszkań i obawami przed rosnącą bańką cenową. Kilka dni temu o zgryzie wielu banków centralnych na całym świecie pisał Bloomberg. Zbyt wolne zacieśnianie polityki pieniężnej może napędzać bańkę spekulacyjną, zbyt szybkie - hamować ożywienie gospodarcze.

NBP wzoruje się m.in. na Europejskim Banku Centralnym i amerykańskim Fedzie i czeka z decyzjami. Ale w USA część decydentów z Fed już wskazuje rosnące ceny nieruchomości jako argument za podwyżkami stóp. Presję na wzrost stóp ze strony rynku mieszkaniowego odczuwają też m.in. banki centralne w Nowej Zelandii, Korei Południowej, Anglii, Norwegii czy Kanadzie. Ten ostatni jako pierwszy duży bank centralny na świecie już zacząć zacieśniać politykę monetarną.