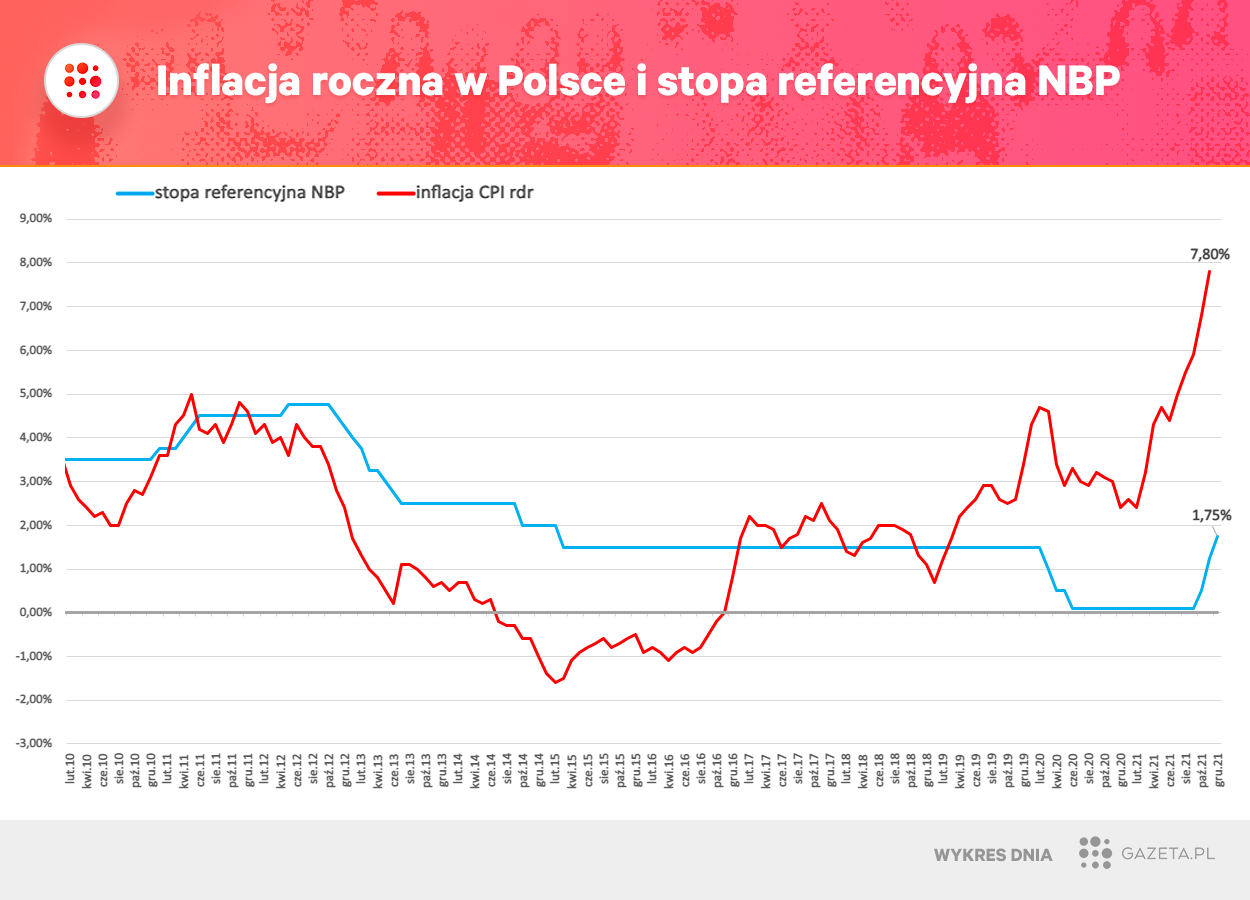

We wtorek 4 stycznia czeka nas kolejny odcinek serialu pod tytułem "Podwyżki stóp procentowych". Od października jest emitowany regularnie co miesiąc. Wówczas referencyjna stopa NBP poszła w górę z 0,10 proc. do 0,50 proc. Potem w listopadzie wzrosła do 1,25 proc., a następnie w grudniu do 1,75 proc. - czyli już poziomu wyższego, niż przed pandemią (1,50 proc.) i najwyższego od marca 2015 r.

W zasadzie nikt nie ma wątpliwości, że ten sezon serialu jeszcze potrwa. Prognozy ekonomistów wskazują, że w najbliższych miesiącach referencyjna stopa procentowa może dojść do ok. 3,5-4 proc., a pojawiają się i prognozy przewyższające 4 proc.

Przewidywania ekspertów co do skali wtorkowej podwyżki oscylują wokół 0,5 pp. Gdyby właśnie o tyle wzrosła główna stopa NBP, podskoczyłaby do poziomu 2,25 proc.

Co ciekawe, pierwotnie posiedzenie RPP miało odbyć się dopiero 12 stycznia. Rynek został przed świętami zaskoczony jednak zmianą daty o ponad tydzień w przód. W rozmowie z portalem Business Insider Polska prezes NBP Adam Glapiński wyjaśniał, że posiedzenie zostało przesunięte "ze względów czysto technicznych". - Wynikło to z innych zobowiązań i dyspozycyjności kilku członków RPP - tłumaczył Glapiński.

- Więcej o inflacji i stopach procentowych w Polsce przeczytaj na stronie głównej Gazeta.pl.

Dlaczego RPP musi podnosić stopy?

Cykl podwyżek stóp przez RPP to oczywiście reakcja na rosnące odczyty inflacji. W listopadzie tempo wzrostu cen rok do roku wyniosło 7,8 proc. W grudniu było to już zapewne ponad 8 proc., ale szybki szacunek GUS poznamy dopiero w piątek 7 stycznia.

RPP musi zdecydowanie reagować, bo za inflacją w Polsce wcale nie stoją wyłącznie czynniki podażowe (np. rosnące ceny gazu i energii), ale coraz wyraźniej do głosu dochodzą poważne czynniki popytowe. A to właśnie na nie może oddziaływać NBP.

Chodzi o to, że inflacja jest wiedziona szybkim wzrostem popytu przy mocnym rynku pracy. Dodatkowo przez lata i tak rozpędzona gospodarka była jeszcze stymulowana szerokim strumieniem transferów społecznych i dość luźną polityką NBP (przedpandemiczna stopa referencyjna 1,50 proc., niezmienna od 2015 r., była zdaniem części ekonomistów za niska). Do tego doszły w ostatnich miesiącach prawdopodobnie tzw. odkotwiczone oczekiwania inflacyjne, czyli rosnące przekonanie społeczne, że inflacja nie jest przejściowa, ale jest zjawiskiem trwałym, do którego należy się dostosowywać.

Narasta też ryzyko rozkręcenia się na dobre spirali cenowo-płacowej, gdy inflacja i wzrost wynagrodzeń będą się nawzajem nakręcały. Grunt pod takie zjawisko jest obecnie w Polsce żyzny. Pracownicy mogą iść po podwyżki i je dostać, bo są firmom zwyczajnie potrzebni. Firmy rosnące koszty pracy przerzucają na klientów (mogą, bo przecież jest wysoka inflacja i odkotwiczone oczekiwania inflacyjne, więc konsumenci przekonani, że "wszystko drożeje", łatwiej godzą się na wyższe ceny). A skoro rosną ceny, to pracownicy znów wracają po podwyżki i koło się zamyka.

Tę sytuację mogą przerwać wyraźne podwyżki stóp. Bez reakcji NBP wysoka inflacja mogłaby utrzymywać się latami i mieć katastrofalne skutki dla gospodarki. Z reakcją inflacja też szybko nie spadnie, ale za około dwa lata powinna powrócić do celu inflacyjnego NBP (tj. 2,5 proc. plus/minus 1 pp.).

Główną przyczyną obecnej inflacji - obok różnych problemów z łańcuchami dostaw, cenami surowców itd. - jest wysoki, popandemiczny popyt. Teraz w polityce gospodarczej chodzi o to - choć to niewygodne do powiedzenia dla polityków - żeby ten popyt zdusić. Czyli po prostu zabrać ludziom trochę pieniędzy. Jak będą mieli mniej pieniędzy do wydania, to popyt w gospodarce spadnie i ochota firm do podnoszenia cen też będzie mniejsza

- mówił niedawno brutalnie w rozmowie z Gazeta.pl dr Jakub Sawulski, kierownik zespołu makroekonomii Polskiego Instytutu Ekonomicznego. I choć wiadomo, że "łatwo zaciska się pasa na nie swoim brzuchu", to w zasadzie taki ma być efekt podwyżek stóp.

Raty kredytobiorców złotowych pójdą do góry, więc będą oni zmuszeni oszczędzać w innych miejscach budżetu domowego. Droższe będą też nowe kredyty mieszkaniowe czy konsumpcyjne, więc powinien spaść popyt na część dóbr. A niższy popyt to mniejsza presja na podwyżki cen. Schłodzenie gospodarki podwyżkami stóp powinno też stępić rynek pracownika i zmniejszyć presję na podwyżki płac (a w efekcie cen). Nie bez znaczenia powinien być też tzw. kanał kursowy - podwyżki stóp powinny (choć to wcale nie reguła) umacniać złotego, a więc produkty importowane (np. ropa naftowa) w przeliczeniu na złote powinny być tańsze.

Kredytobiorcy czekają jak na ścięcie

Najbardziej namacalnym efektem podwyżek stóp są coraz wyższe raty kredytów mieszkaniowych w złotych. Ich oprocentowanie jest zależne od stawki WIBOR, która z kolei mocno koreluje z poziomem stóp NBP oraz oczekiwaniami rynku co do ich przyszłej wysokości.

Jeszcze na początku października 2021 r. rynkowa stawka WIBOR 3M wynosiła 0,25 proc. Dla modelowego kredytu dla 300 tys. zł na 25 lat (z marżą 2,30 proc.) oznaczało to ratę rzędu ok. 1 353 zł. Była to w zasadzie historycznie niska rata (mogła być jeszcze o dosłownie niecałe 10 zł niższa, gdy WIBOR 3M wcześniej przyjmował delikatnie mniejsze wartości ok. 0,20 proc.).

Obecnie WIBOR 3M to 2,54 proc., co daje ratę na poziomie ok. 1726 zł, a więc już blisko 400 zł wyższą. Decyzja RPP 4 stycznia oraz to, co prezes NBP powie na konferencji prasowej dzień później, nakreśli dalsze scenariusze. Gdyby - hipotetycznie - główna stopa NBP wzrosła o 0,50 pp. i o tyle samo w górę poszedł WIBOR 3M, to oznaczałoby podwyżkę raty modelowego kredytu o kolejne blisko 90 zł - do ok. 1814 zł. A biorąc pod uwagę, że styczniowa podwyżka zapewne nie będzie ostatnią, za kilka miesięcy kredytobiorca z naszego przykładu może obudzić się z ratą ponad 2 tys. zł.

Gwoli wyjaśnienia - oprocentowanie kredytu bazujące na stopie WIBOR 3M zmienia się co trzy miesiące (oparte na WIBOR 6M co pół roku), więc wielu kredytobiorców pełne efekty dotychczasowych podwyżek stóp oraz prawdopodobną w styczniu 2022 r. zobaczy w ratach dopiero za kilka tygodni.

Zgodnie z danymi Biura Informacji Kredytowej Polacy spłacają obecnie ponad 2,1 mln kredytów mieszkaniowych w złotych. Tylko w ciągu ostatnich niespełna sześciu lat (od początku 2015 r. do października 2021 r. włącznie) banki udzieliły ponad 1,5 mln kredytów złotowych na łączną kwotę niemal 400 mld zł. 2021 r. był rekordowy - tylko w ciągu jego pierwszych dziesięciu miesięcy udzielono ponad 250 tys. kredytów w złotych - więcej niż w całym do tej pory rekordowym 2019 r. (wówczas niespełna 240 tys.).

Co równie ważne, w ostatnich latach Polacy pożyczali coraz więcej pieniędzy. Bardzo mocno rosła średnia kwota przyznanego kredytu. W 2021 r. to niemal 334 tys. zł, podczas gdy jeszcze w 2019 r. było to o ponad 50 tys. mniej (ok. 273 tys. zł) a w 2015 r. o blisko 120 tys. zł mniej (ok. 204 tys. zł).

Zdecydowanie najwięcej kredytów mieszkaniowych w złotych - ok. 40-50 proc. wszystkich banki udzieliły w Warszawie.