Fundusz Wsparcia Kredytobiorców działa już ponad sześć lat (od lutego 2016 r.). Banki wrzuciły do niego łącznie ponad 600 mln zł. Fundusz ma czasowo pomagać w spłacie rat kredytów mieszkaniowych.

Dotychczas zainteresowanie Funduszem Wsparcia Kredytobiorców było niewielkie. Powodów mogło być kilka. Po pierwsze, choć oczywiście wypadki chodzą po ludziach, to systemowo nie mieliśmy w ostatnich latach w Polsce (i wciąż nie mamy) problemów ze spłacalnością kredytów mieszkaniowych. Nie bez znaczenia z pewnością jest też fakt, że wsparcie z FWK obwarowano wieloma zastrzeżeniami i po prostu nie każdy się na nie łapie lub woli poszukać innych rozwiązań.

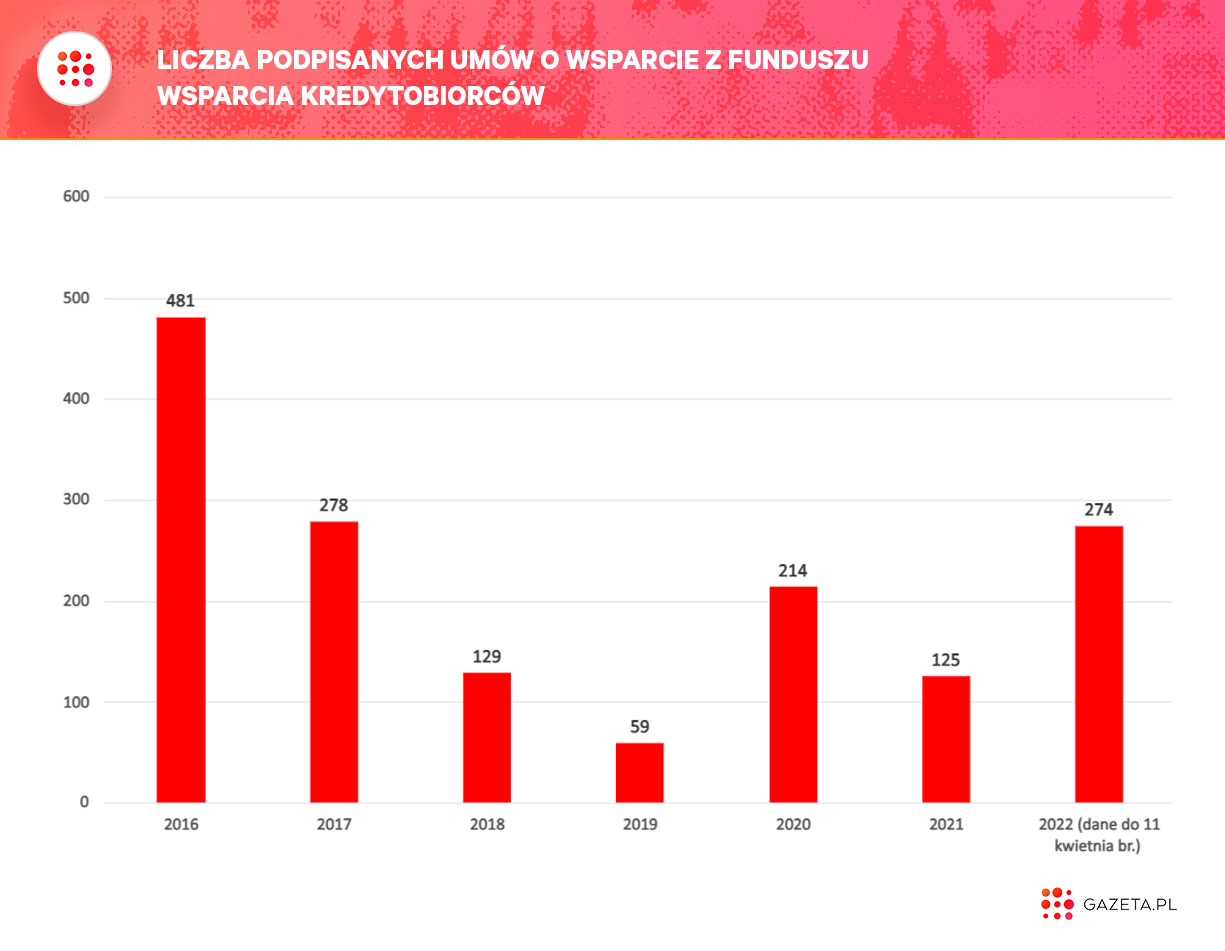

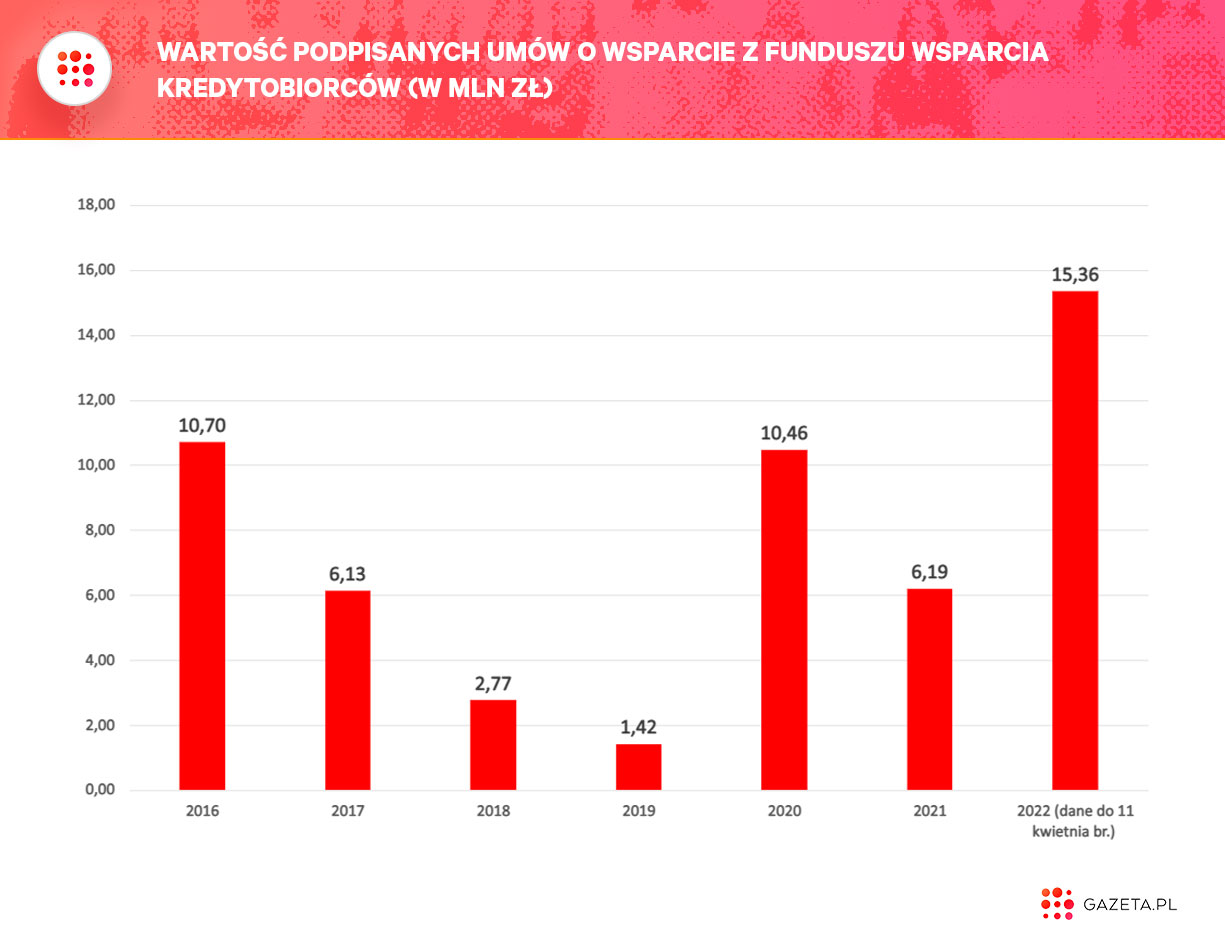

Jak wynika z danych Banku Gospodarstwa Krajowego (administrującego Funduszem Wsparcia Kredytobiorców) przesłanych Gazeta.pl, najwięcej umów o wsparcie podpisano w 2016 r. - 481 o łącznej wartości 10,7 mln zł (czyli niespełna 2 proc. puli środków w FWK). W kolejnych latach było ich jeszcze mniej. Liczba umów nieco odbiła w 2020 r., co zapewne należy wiązać z kryzysem covidowym.

- Więcej o wojnie w Ukrainie przeczytaj na stronie głównej Gazeta.pl

Fundusz Wsparcia Kredytobiorców z coraz większym zainteresowaniem

Najnowsze dane wskazują jednak, że zainteresowanie wsparciem z FWK szybko rośnie. Wciąż jest dość niskie w porównaniu do puli zgromadzonych w funduszu środków, ale jednak skok jest bardzo wyraźny. W ciągu pierwszych trzech miesięcy 2022 r. podpisano 195 umów na kwotę ponad 10,7 mln zł (więcej niż w rekordowym 2016 r.), a dodając dane z pierwszych 11 dni kwietnia, liczba ta rośnie do 274 umów o wartości niespełna 15,4 mln zł. W samym marcu podpisano 178 umów o łącznej wartości niemal 9,9 mln zł (czyli znacznie więcej niż w całym 2021 r.), w kwietniu - do 11. dnia miesiąca - 79 o wartości ponad 4,6 mln zł.

Jeśli ten trend się utrzyma, rekord podpisanych umów z 2016 r. zostanie złamany jeszcze w pierwszym półroczu br. A wszystko wskazuje na to, że się utrzyma, bo nie sposób nie wiązać wzrostu zainteresowania Funduszem Wsparcia Kredytobiorców z rosnącymi ratami kredytów.

Od października 2021 r. główna stopa procentowa NBP wzrosła z 0,10 proc. do 4,50 proc., a WIBOR 3M (na którym opiera się oprocentowanie większości kredytów złotowych) z 0,24 proc. do ok. 5,50 proc. Co więcej, na horyzoncie nie widać końca podwyżek - bardzo możliwe, że główna stopa NBP dojdzie nawet do ponad 6 proc.

Rata kredytu na 300 tys. zł na 25 lat z oprocentowaniem WIBOR 3M plus marża 2 proc., zaciągniętego na początku 2016 r., skoczyła z ok. 1330 zł jeszcze we wrześniu 2021 r. (i ok. 1530 zł w momencie uruchomienia kredytu w 2016 r.) do już ponad 2 tys. zł obecnie. Nie da się wykluczyć, że wzrośnie w najbliższych miesiącach jeszcze do ok. 2,2-2,3 tys. zł, oby nie wyżej.

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina

Fundusz Wsparcia Kredytobiorców - zasady

Z Funduszu Wsparcia Kredytobiorców można skorzystać w dwóch sytuacjach:

- w razie problemów ze spłatą kredytu

- gdy kwota ze sprzedaży mieszkania nie wystarczy na spłatę kredytu w całości (problem dotyczy części kredytobiorców walutowych)

W praktyce jednak, jak informuje BGK, z Funduszu Wsparcia Kredytobiorców korzystają wyłącznie osoby w tej pierwszej sytuacji.

O wsparcie w spłacie kredytu mogą wnioskować osoby, które spełniają przynajmniej jeden z poniższych trzech warunków:

- przynajmniej jeden z kredytobiorców posiada status bezrobotnego

- rata pochłania co najmniej połowę miesięcznego dochodu w rodzinie (gospodarstwie domowym)

- po opłaceniu raty zostaje na życie 1552 zł w przypadku gospodarstwa jednoosobowego (singla) lub 1200 zł na osobę w przypadku gospodarstwa wieloosobowego. Uwaga - te kwoty dotyczą 2022 r., są waloryzowane co roku.

Jak wynika z danych BGK, najwięcej beneficjentów Funduszu Wsparcia Kredytobiorców to osoby spełniające ten ostatni warunek.

Są też pewne dodatkowe ograniczenia w dostępie do FWK, np. jeśli osoba bezrobotna została zwolniona z pracy z własnej winy lub jeśli posiada inne mieszkanie.

Wniosek o skorzystanie z Funduszu Wsparcia Kredytobiorców składa się bezpośrednio w banku-kredytodawcy.

Pomoc z Funduszu Wsparcia Kredytobiorców polega na spłacie z niego części lub całości raty (maksymalnie 2 tys. zł miesięcznie) przez okres nie dłuższy niż 36 miesięcy. Niestety, potem te pieniądze - przynajmniej w większości - trzeba zwrócić (więc przez pewien czas trzeba będzie spłacać zarówno raty kredytu, jak i raty wsparcia).

Spłata wsparcia rozpoczyna się po dwóch latach (od wypłaty ostatniej raty pomocy z FWK). Zasadniczo dokonywana jest w 144 nieoprocentowanych ratach o równej wysokości (tj. przez 12 lat), natomiast jeśli pierwszych sto rat spłacimy bez opóźnienia, reszta zostanie nam umorzona.

Politycy chcą poprawiać Fundusz Wsparcia Kredytobiorców

W związku z szybkim i dużym wzrostem rat kredytów w ostatnich miesiącach, politycy kolejnych opcji wychodzą z różnymi inicjatywami pomocy kredytobiorcom. Pojawiają się np. pomysły zamrożenia stawki WIBOR (Lewica) czy podobny dotyczący zamrożenia rat na poziomie z końca 2021 r. (PO). PSL postuluje z kolei likwidację marż kredytowych.

Jednak wśród różnych idei pojawiają się i takie, które dotyczą Funduszu Wsparcia Kredytobiorców. Zmian w FWK oczekuje Polska 2050 - chodzi m.in. o podniesienie miesięcznej kwoty wsparcia z 2 tys. zł do 4 tys. zł.

Zresztą, jak poinformował kilka dni temu premier Mateusz Morawiecki, rząd pracuje nad taką reformą Funduszu Wsparcia Kredytobiorców, aby "można było skorzystać z niego w sposób realny". Nie podał jednak szczegółów.