W środę Rada Polityki Pieniężnej zaskoczyła zdecydowaną większość ekonomistów i podniosła główną stopę procentową aż o 100 punktów bazowych, z 3,50 proc. do 4,50 proc. Łącznie przez pół roku - od października 2021 r. - główna stopa NBP poszła w górę aż o 440 pb., bo jeszcze w październiku 2021 r. wynosiła ledwie 0,10 proc.

Stopy procentowe w górę, WIBOR jeszcze wyżej, raty kredytów rosną

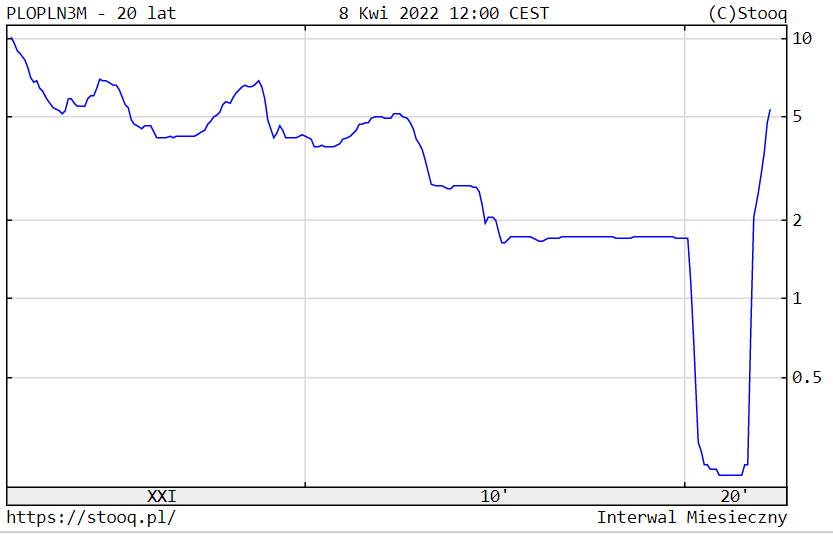

Nie sama stopa NBP, ale rynkowa stawka WIBOR jest jednak największą bolączką dla ok. 3,5 mln kredytobiorców złotowych, którzy spłacają ponad 2 mln kredytów mieszkaniowych. Stawka zależy nie tylko od poziomu stóp NBP, ale też od rynkowych oczekiwań co do jej wysokości w przyszłości. WIBOR (3M lub 6M) jest składową (obok marży banku) oprocentowania kredytu.

Od początku października WIBOR 3M poszedł w górę z 0,24 proc. do 5,32 proc. obecnie, WIBOR 6M z 0,32 proc. do 5,58 proc. Dla modelowego kredytu na 300 tys. zł na 30 lat z marżą 2 proc. oznacza to wzrost raty o blisko 900 zł (z nieco ponad 1300 zł w pobliże 2200 zł).

Kredytobiorców niepokoi nie tylko dotychczasowy wzrost rat, ale także dwie inne kwestie. Po pierwsze - najszybsze w historii tempo tych podwyżek.

Koszt odsetkowy wzrośnie przeciętnie z ok. 0,5 proc. do ok. 3 proc. rocznie w relacji do dochodów do dyspozycji, jeżeli stopa referencyjna NBP zwiększy się do 6 proc. (obecnie wynosi 4,5 proc.). Tak silny wzrost w ciągu jednego roku w krajach Unii Europejskiej w ostatnich 25 latach wystąpił tylko kilka razy - w Danii, Irlandii i Holandii w latach 2006 i 2007, w Estonii w 2006 roku, a w Bułgarii w latach 2010 i 2016. Mamy zatem do czynienia z wydarzeniem o niskiej częstotliwości występowania

- wskazuje w swoim komentarzu Ignacy Morawski, główny ekonomista "Pulsu Biznesu".

WZROST STAWKI WIBOR 3M

Po drugie - kredytobiorców zajmuje też bardzo niejasna perspektywa zatrzymania tego trendu. Jeszcze po środowej podwyżce stóp aż o 1 punkt procentowy można było mieć nadzieję, że Rada Polityki Pieniężnej po prostu chce szybciej zakończyć cykl wzrostu stóp. W czwartek podczas konferencji prasowej prezes NBP Adam Glapiński rozbił te nadzieje.

To nie jest decyzja, która przyspiesza jakieś decyzje o podnoszeniu stóp, aby szybciej ten wzrost stóp zakończyć. Nic takiego. Zareagowaliśmy po prostu na napływające dane. To nie przesądza w żaden sposób o tym, że dalszych reakcji naszych nie będzie

- powiedział prezes NBP i dodawał, że "główna stopa 4,5 proc. nie jest wysoka". Część ekonomistów prognozuje, że główna stopa NBP może dojść w tym roku nawet do ok. 6,5 proc.

Dziś WIBOR 3M to 5,32 proc., a WIBOR 6M 5,58 proc. Jednak kontrakty FRA (Forward Rate Agreement), które można traktować jako prognozę co do przyszłej wysokości tych stawek wskazują, że za trzy miesiące dojdą one kolejno do blisko 6,80 proc. i 7 proc.

Zdaniem Glapińskiego, jeśli wszystko w gospodarce pójdzie "zgodnie z obecnymi trendami", stopy mogłyby być obniżane dopiero pod koniec 2023 r.

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina

Politycy "do raty przyłóż"

Prezes NBP jasno wyjaśnia jeden z głównych celów podwyżek stóp procentowych.

To [podwyżki stóp - red.] niestety powoduje, że poziom rat zaciągniętych kredytów rośnie. Ilość środków finansowych u rodzin, które spłacają te kredyty, maleje. To działa antyinflacyjnie. Takie są reguły życia

- mówił podczas marcowej konferencji prasowej.

Słowem, skoro kredytobiorcy złotowi będą płacić wyższe raty, to będą wydawać mniej na inne rzeczy, a więc zmniejszać się będzie presja inflacyjna w gospodarce. Gdyby chcieć ingerować w ten mechanizm, walka z inflacją byłaby trudniejsza. Z drugiej strony, już jest, bo rząd prowadzi bardzo luźną politykę fiskalną (kolejne transfery - trzynastki czy czternastki, tarcze antyinflacyjne czy antyputinowskie, obniżki podatków itd.), i de facto to także dlatego, jak mówił w czwartek Glapiński, RPP musi prowadzić z kolei twardą politykę pieniężną.

Tyle, że temat rosnących rat - czy słusznie czy nie, to już zupełnie inna sprawa - staje się coraz bardziej kwestią polityczną. Pojawiły się pierwsze pomysły, by - wzorem Węgier - czasowo zamrozić stawkę WIBOR. Partia Razem złożyła już projekt ustawy w tej sprawie. Wcześniej, już w lutym, przedstawiła też projekt dopłat dla kredytobiorców (których rata przekracza 30 proc. przeciętnego miesięcznego dochodu przypadającego na jednego domownika). Według ówczesnych wyliczeń Dariusza Standerskiego, dyrektora ds. legislacyjnych w klubie Lewicy, przeciętna dopłata wynosiłaby 300 zł miesięcznie.

Inny pomysł ma Koalicja Obywatelska. Zakłada on, że przez 36 miesięcy beneficjent rozwiązania spłacałby kredyt przy oprocentowaniu równym sumie marży banku i stawce WIBOR 3M z momentu zaciągnięcia kredytu, powiększonej o 2 punkty procentowe. Innymi słowy, jeśli ktoś zaciągnął kredyt z marżą 2 proc. w czerwcu 2020 r., to oprocentowanie jego kredytu byłoby równe 4,28 proc. (bo w czerwcu 2020 r. WIBOR 3M wynosił 0,28 proc.). Dla porównania, przy obecnej stawce WIBOR 3M oprocentowanie sięga ponad 7 proc., a za trzy miesiące może wynosić blisko 9 proc.

Pomoc przysługiwałaby kredytobiorcom po spełnieniu trzech warunków. Po pierwsze, chodzi o osoby, które mieszkanie kupione na kredyt przeznaczają na zaspokajanie własnych potrzeb mieszkaniowych. Po drugie, beneficjentami miałyby być wyłącznie osoby, których sztywne wydatki (czynsz, media plus rata kredytu) przekraczają 50 proc. dochodów. Trzecim warunkiem jest wzrost raty o minimum 30 proc. względem pierwszej raty po zaciągnięciu kredytu.

Pojawiają się też kolejne pomysły. Według nieoficjalnych informacji RMF FM, rząd kończy prace nad programem wsparcia kredytobiorców. Rozważane ma być uruchomienie dopłaty dla najgorzej zarabiających Polaków oraz ograniczenie marż kredytowych na kilka miesięcy. Niewykluczone są zmiany w tzw. Funduszu Wsparcia Kredytobiorców. Już od kilku lat oferuje on kredytobiorcom w trudnej sytuacji nieoprocentowaną pożyczkę na spłatę rat, część takiego zadłużenia może być też umorzona. Tyle, że warunki skorzystania z FWK są na tyle skomplikowane, że jego beneficjentów nie jest wielu.

Właśnie zmian w Funduszu Wsparcia Kredytobiorców oczekuje Polska 2050. W piątek Szymon Hołownia poinformował, że złoży projekt ustawy w tej sprawie. Ma on zakładać m.in. podniesienie miesięcznej kwoty wsparcia z 2 tys. zł do 4 tys. zł i skrócenie okresu obowiązywania pomocy.

Kredytobiorcom złotowym chce pomagać też PSL. Jego szef, Władysław Kosiniak-Kamysz, wnioskuje z kolei o likwidację marż kredytowych. O pomyśle przewodniczący PSL mówił w Poranku Gazeta.pl.

- Więcej o wojnie w Ukrainie przeczytaj na stronie głównej Gazeta.pl

Pomoc raczej celowana niż masowa

Prezes NBP przekonuje, że nie słyszy z banków jeszcze sygnałów, żeby spłacalność kredytów się pogarszała. Część ekonomistów przypomina też, że zasadniczo kredytobiorcy złotowi zwykle - na tle kraju - zarabiają relatywnie nieźle. Jednak Ignacy Morawski z "Pulsu Biznesu" nie wyklucza, że dla osób w najtrudniejszej sytuacji może być potrzebna pomoc. Uważa, że najlepszym rozwiązaniem byłoby celowane, a nie masowe wsparcie. Ale, co ciekawe, jest też zdania, że gdyby potrzebna była masowa pomoc kredytobiorcom, to powinna ona mieć priorytet przed obniżkami podatków wprowadzanymi przez rząd.

Może to okazja, byśmy nauczyli się w Polsce prowadzić politykę nakierowaną na rozwiązywanie konkretnych problemów, a nie regularne obiecywanie wszystkim korzyści fiskalnych

- wskazuje Morawski.