Mieszkania drożeją niemal nieprzerwanie od lat, a w ostatnich kilku ta wzrostowa dynamika coraz mocniej przyspieszała. Przy tym zainteresowanie kupnem nieruchomości nie spadało. Sprzyjały temu niskie stopy procentowe, które z jednej strony sprawiały, że trzymanie oszczędności na bankowej lokacie było nieopłacalne, a z drugiej, że kredyty hipoteczne były tanie (a raty przez długi czas niskie).

Więcej wiadomości z gospodarki na stronie głównej Gazeta.pl>>>

W kwestii stóp sporo się w ciągu nieco ponad pół roku zmieniło. Rada Polityki Pieniężnej podniosła je już siedem razy z rzędu i to wcale nie jest koniec. Główna stopa procentowa wynosi obecnie 4,5 proc., przekroczenie 5 proc. mamy już w zasadzie zagwarantowane, a niewykluczone, że i 6. W RPP są tacy, którzy uważają, że rynek powinien zakładać wzrost stóp procentowych aż do 7,5 proc.:

Ceny mieszkań będą rosnąć. Credit Agricole wylicza, jak bardzo

Do tego z początkiem kwietnia w życie weszły nowe zalecenia KNF, zgodnie z którymi banki, wyliczając zdolność kredytową, mają teraz brać pod uwagę wzrost stóp o 5 punktów procentowych, a także uwzględniać urealnione koszty życia (a nie minimalne). To wszystko sprawia, że kredyty hipoteczne stały się trudniej dostępne. Można się zastanawiać, czy zmniejszony popyt nie wpłynie na obniżenie cen. Eksperci Credit Agricole prognozują, że jedyne, na co można w najbliższych latach liczyć, to wyhamowanie dynamiki wzrostu.

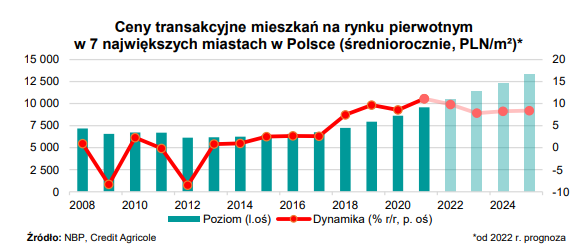

Bank w swojej analizie wychodzi od cyklicznych raportów NBP dotyczących cen transakcyjnych mieszkań w siedmiu największych polskich miastach (Gdańsk, Gdynia, Łódź, Kraków, Poznań, Warszawa, Wrocław) dla rynku pierwotnego (rynek wtórny nie jest tutaj uwzględniany). Credit Agricole wylicza średnioroczny wzrost cen i o ile w 2021 roku wyniósł on 11,1 proc., to w tym będzie to już nieco mniej, 9,8 proc. W przyszłym ceny mieszkań według ekonomistów wzrosną średniorocznie o 7,8 proc., a w kolejnych dwóch wzrost ten ma się ustabilizować na poziomie 8,3 proc.

Przeciętna cena metra kwadratowego sprzedanego mieszkania ma zwiększyć się z 9,6 tys. zł w ubiegłym roku (średniorocznie) do 10,5 tys. w tym, 11,3 tys. w przyszłym, a w 2024 i 2025 będzie rosnąć o jeszcze 1000 zł.

Od czego to zależy? Trzy główne zmienne i dodatkowe czynniki

Autorzy analizy Credit Agricole w tworzeniu swojego modelu i prognozy na najbliższą przyszłość założyli trzy zmienne:

- opóźnioną dynamikę cen mieszkań - eksperci zakładają, że rynek mieszkaniowy ma dużą inercję, czyli że jeśli zaczyna ruszać się w jednym kierunku, to chwilę trwa, zanim go zmieni; gdy ceny rosną, to bardzo prawdopodobne jest, że tak samo będą się zachowywać w kolejnym kwartale;

- stopę bezrobocia BAEL - wskazuje na czynniki z rynku pracy mogące mieć wpływ na popyt mieszkaniowy (metoda BAEL jako bezrobotnych klasyfikuje osoby bez pracy, które jej aktywnie poszukują, stopa bezrobocia wg BAEL to zatem procentowy udział liczby bezrobotnych w liczbie ludności aktywnej zawodowo; w badaniu BAEL wyróżnia się też osoby bierne zawodowo); Credit Agricole zakłada, że w horyzoncie prognozy, czyli do 2025 roku, wskaźnik ten będzie znajdować się w okolicach 3 proc. - to ma być efekt przyspieszenia w gospodarce, związanego z wydawaniem unijnych środków (w tym z KPO - Krajowego Planu Odbudowy);

- ceny materiałów budowlanych - wpływają na koszty inwestycji deweloperskich, które ostatecznie odzwierciedlane są w cenie nieruchomości; według ekspertów, materiały budowlane będą drożały jeszcze szybciej i to tempo najpierw jeszcze przyspieszy, do około 40 proc. rok do roku w tym kwartale (z 28 proc. rdr w pierwszych trzech miesiącach roku), a potem zwolni, w związku ze spodziewanym zakończeniem wojny w Ukrainie.

Do tych głównych zmiennych dochodzi jeszcze korekta ekspercka. Uwzględnia ona na przykład spadek chętnych na kredyty hipoteczne w związku ze wspomnianą wcześniej rekomendacją KNF czy spodziewane obniżenie marż przez deweloperów. Nie do końca można przewidzieć, jak wyższe stopy procentowe wpłyną na popyt i ceny nieruchomości w sytuacji jednoczesnego zmniejszania ilości oddawanych przez deweloperów. Ekonomiści zaznaczają też, że trudno dokładnie szacować, jak na rynek mieszkaniowy wpłynie wojna w Ukrainie, bo z jednej strony wyjechało wielu pracujących w budowlance Ukraińców, ale z drugiej pojawiło się mnóstwo uciekinierów, którzy generują popyt na mieszkania na wynajem.

Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina.

Najnowsze informacje z Ukrainy po ukraińsku w naszym serwisie ukrayina.pl.