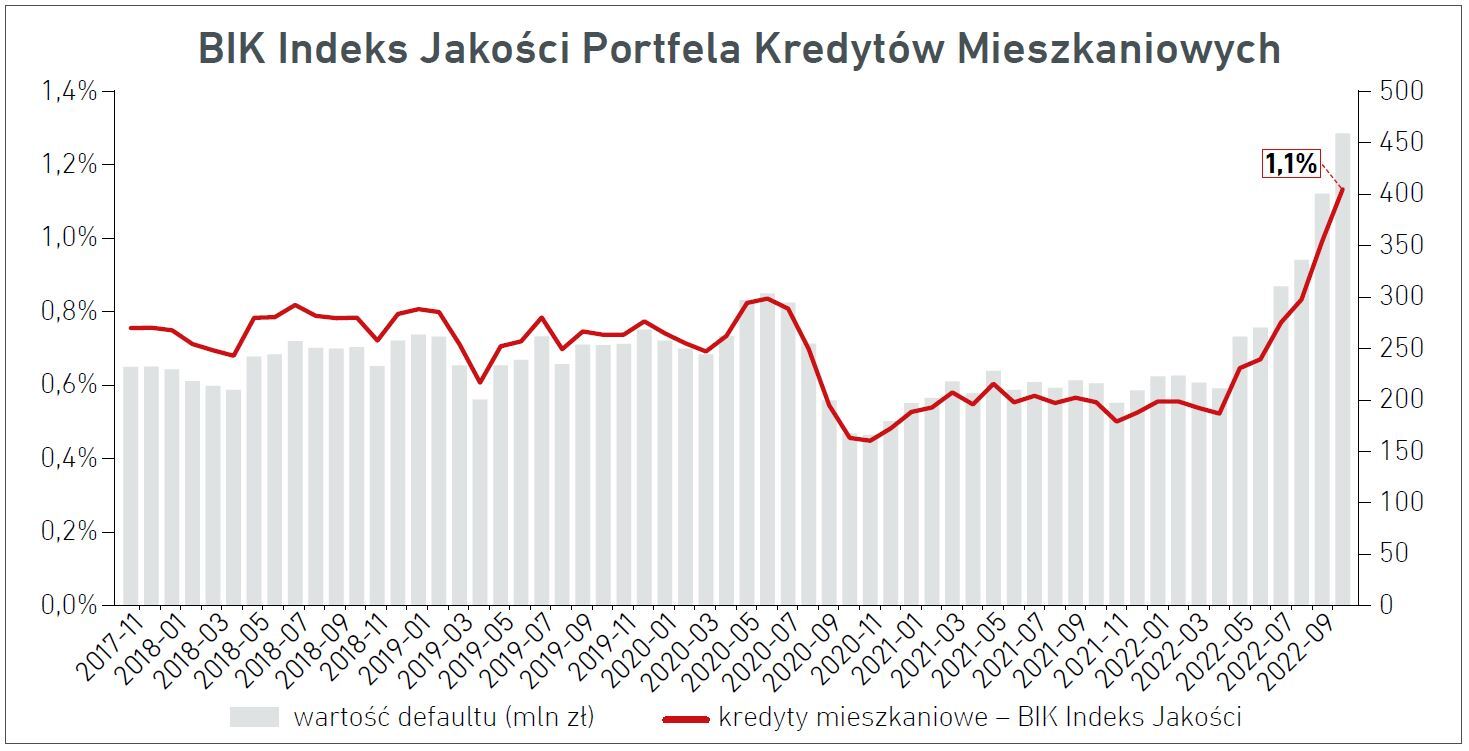

Niepokojąco zaczynają wyglądać dane Biura Informacji Kredytowej dotyczące kredytów mieszkaniowych z opóźnieniami w spłacie. Z najnowszych danych wynika, że wartość tzw. defaultu (czyli przeterminowania kredytów o ponad 90 dni) wyniosła w październiku ponad 450 mln zł (a konkretnie, to średnia z sierpnia, września i października). Dla porównania, jeszcze na początku roku ta kwota oscylowała w granicach 200-250 mln zł.

Oczywiście gdy przyłoży się do tych kwot łączną skalę zadłużenia Polaków z tytułu kredytów mieszkaniowych - już ponad 520 mld zł - to widać, że bardzo daleko jest do mówienia o dramatycznym spadku spłacalności. Ale jednak jest to jakiś sygnał ostrzegawczy, tym bardziej, że jednak tempo wzrostu defaultu jest niepokojące.

Poza tym, jak wskazują badania - zwykle na liście "czego nie zapłacić w razie problemów" rata hipoteki jest na samym końcu. Prędzej będziemy zalegać z czynszami, rachunkami, mandatami czy ratami za robota kuchennego niż z ratą kredytu mieszkaniowego. Jeśli więc ktoś nie płaci raty za mieszkanie, prawdopodobnie jest już naprawdę krucho.

BIK wylicza także Indeks Jakości Portfela Kredytów Mieszkaniowych. W październiku wyniósł on 1,13 proc. Można interpretować tę liczbę w ten sposób, że w skali roku mniej więcej co dziewięćdziesiąty kredyt "łapie" ponad 90-procentowe opóźnienie w spłacie. BIK Indeks Jakości nie był tak wysoki od pięciu lat, od kiedy jest liczony.

Stopniowo w górę pnie się także łączny odsetek kredytów mieszkaniowych z opóźnieniem w spłacie. W przypadku opóźnień powyżej 30 dni mowa o wzroście z ok. 1,6-1,7 proc. w pierwszych miesiącach roku do 2 proc. obecnie, dla opóźnień ponad 90 dni z ok. 1,3 do 1,5 proc.

Zakładałem, że negatywny efekt pogarszania jakości zostanie ograniczony w wyniku ustawowych wakacji kredytowych. Jednak hibernacja szkodowości nie ziściła się. Nie można również abstrahować od kredytów walutowych, w szczególności we frankach, narażonych na rosnące ryzyko kursowe oraz ryzyko stopy procentowej (możliwe kolejne podwyżki stóp procentowych przez Szwajcarski Bank Narodowy). Kolejnym czynnikiem ryzyka jest stale pogarszająca się sytuacja gospodarcza z dość negatywnymi prognozami na przyszły rok

- komentuje prof. Waldemar Rogowski, główny analityk BIK. Rogowski obawia się, że w kolejnych kwartałach następować będzie "dalsze dynamiczne pogarszanie jakości portfela". - Tym bardziej, że niekorzystny trend zaczął się już w maju br. i z miesiąca na miesiąc nabiera tempa - zauważa ekspert.

Rada Polityki Pieniężnej zatrzymała cykl podwyżek stóp procentowych i raczej - mowa o zdaniu większości jej członków - nie jest skłonna do dalszych podwyżek. Co więcej, w ostatnich wypowiedziach publicznych prezes Glapiński przekonywał, że bardziej zdecydowana walka z inflacją (podwyżki stóp, bardziej restrykcyjna polityka fiskalna rządu) kosztem koniunktury wywołałaby kłopoty "dużej grupy kredytobiorców". Niemniej dotychczasowa skala podwyżek stóp - z 0,10 proc. w październiku 2021 r. do 6,75 proc. obecnie - sprawiła, że raty niektórych kredytów złotowych (szczególnie tych zaciągniętych w ostatnich latach) wzrosły o blisko lub nawet ponad 100 proc.

Cykl podwyżek stóp rozpoczęły też europejski i szwajcarski bank centralny, co boli kredytobiorców "eurowych" i "frankowych".

Pewnym zaskoczeniem jest skala korzystania z wakacjami kredytowych - mimo wszystko relatywnie niska. Dane BIK wskazują, że wybrała je "tylko" około połowa uprawnionych. Do 30 października br. banki zaraportowały do bazy BIK 1,02 mln rachunków kredytów mieszkaniowych objętych wakacjami kredytowymi o wartości do spłaty 260 mld zł.

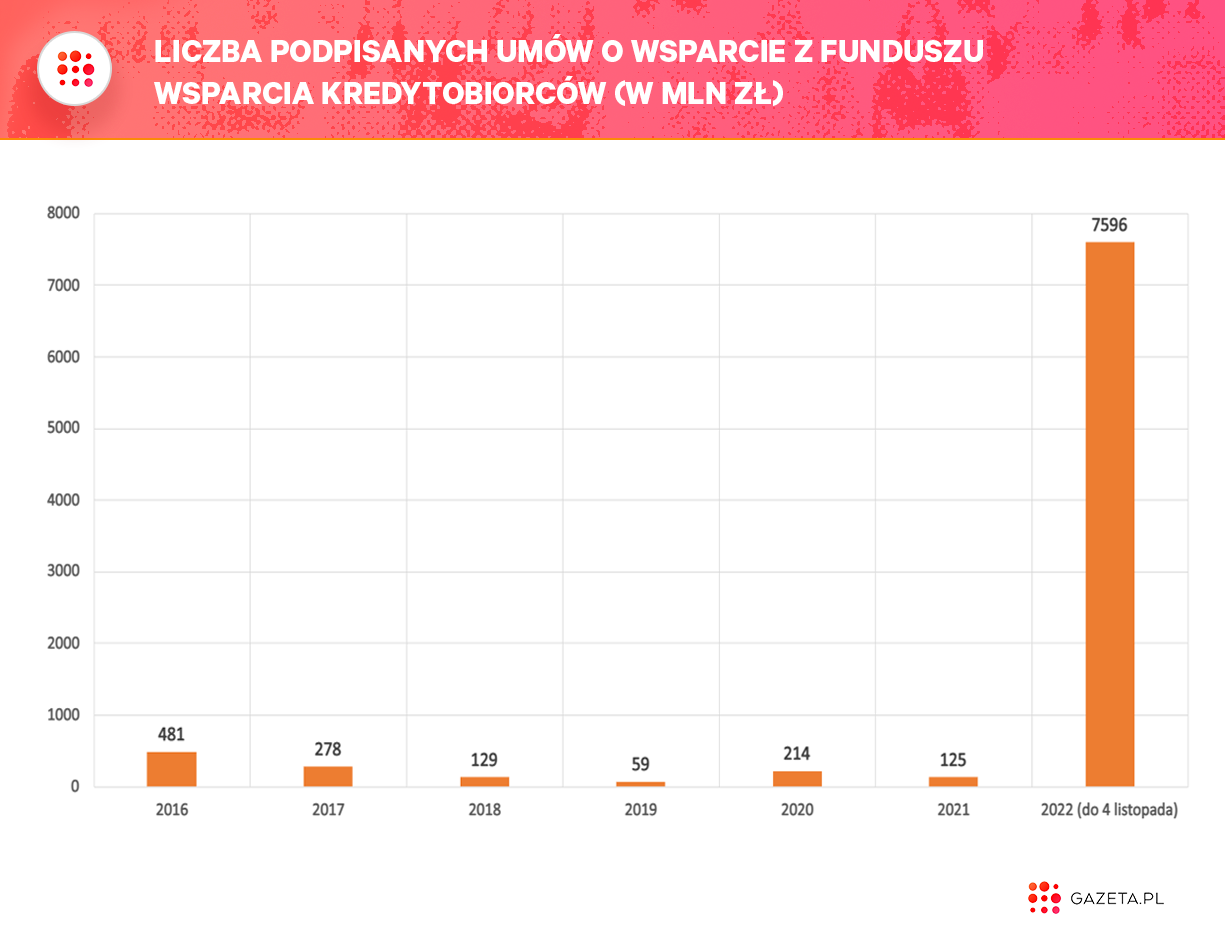

Polacy rzucili się na Fundusz Wsparcia Kredytobiorców

O tym, że coraz więcej Polaków zaczyna chyba powoli dobijać poziom rat, świadczy także zainteresowanie Funduszem Wsparcia Kredytobiorców. Z danych, które przekazał nam Bank Gospodarstwa Krajowego (administrujący Funduszem Wsparcia Kredytobiorców), wynika, że w 2022 r. (do 4 listopada br.) podpisano blisko 7,6 tys. umów o łącznej wartości ponad 482 mln zł.

O tym, jak duże to są liczby, niech świadczy fakt, że przez sześć lat - w latach 2016-2021 - łącznie podpisano niespełna 1,3 tys. umów o wsparcie z FWK, na niecałe 38 mln zł.

Nie sposób nie wiązać tak olbrzymiego wzrostu zainteresowania Funduszem Wsparcia Kredytobiorców z rosnącymi ratami kredytów. Jednocześnie należy przypomnieć, że w maju rząd zaczął mówić o pakiecie wsparcia dla kredytobiorców. Z niego bodaj najważniejsze były wakacje kredytowe, ale jednak zakładał także pewne zmiany w FWK (np. umożliwił składanie wniosków online).

Generalnie chyba najważniejsze jednak było to, że o Funduszu Wsparcia Kredytobiorców po prostu zaczęło się mówić. Wcześniej chyba mało kto o nim wiedział, banki też nie były specjalnie skłonne mówić o nim na prawo i lewo. To rozwiązanie niby funkcjonowało od 2016 r., ale było wykorzystywane w marginalny sposób.

Pomoc z Funduszu Wsparcia Kredytobiorców polega na spłacie "za kredytobiorcę" części lub całości raty (maksymalnie 2 tys. zł miesięcznie) przez okres nie dłuższy niż 36 miesięcy. Niestety, potem te pieniądze - przynajmniej w większości - trzeba zwrócić (więc przez pewien czas trzeba będzie spłacać zarówno raty kredytu, jak i raty wsparcia).

Spłata wsparcia rozpoczyna się po dwóch latach (od wypłaty ostatniej raty pomocy z FWK). Zasadniczo dokonywana jest w 144 nieoprocentowanych ratach o równej wysokości (tj. przez 12 lat), natomiast jeśli pierwszych sto rat spłacimy bez opóźnienia, reszta zostanie nam umorzona.

O wsparcie w spłacie kredytu mogą wnioskować osoby, które spełniają przynajmniej jeden z poniższych trzech warunków:

- przynajmniej jeden z kredytobiorców posiada status bezrobotnego

- rata pochłania co najmniej połowę miesięcznego dochodu w rodzinie (gospodarstwie domowym)

- po opłaceniu raty zostaje na życie 1552 zł w przypadku gospodarstwa jednoosobowego (singla) lub 1200 zł na osobę w przypadku gospodarstwa wieloosobowego. Uwaga - te kwoty dotyczą 2022 r., są waloryzowane co roku.