1 marca w zasadzie wszystkie osoby, które swego czasu złożyły deklarację o rezygnacji z wpłat na Pracownicze Plany Kapitałowe, zostaną z powrotem "z automatu" zapisane do programu. Aby się z niego znów wypisać, ponownie trzeba doręczyć pracodawcy formularz rezygnacji z wpłat.

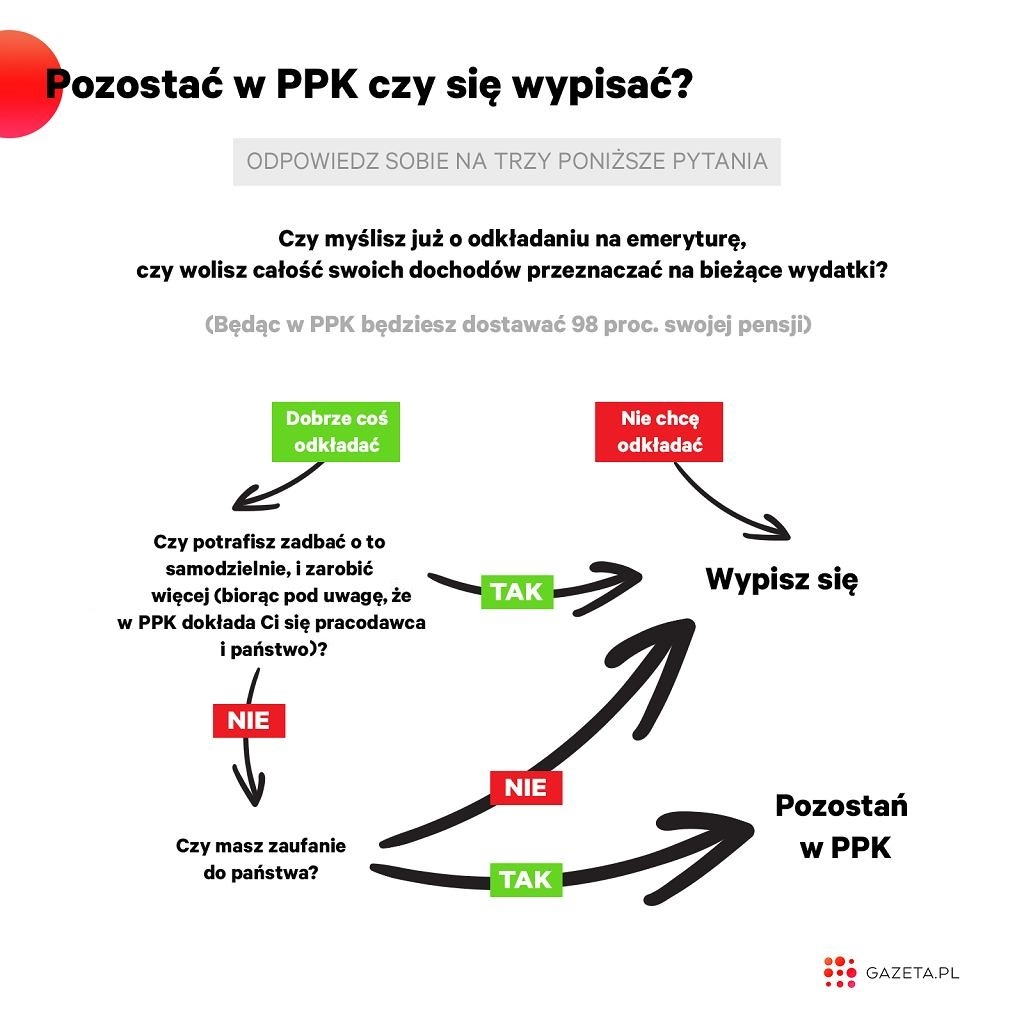

W zamyśle twórców PPK, autozapis ma być okazją, abyśmy jeszcze raz rozważyli w naszych sercach i portfelach, czy Pracownicze Plany Kapitałowe są nam potrzebne czy nie. Jak to zrobić? Proponuję schemat myślowy oparty na trzech głównych pytaniach. Jeśli odpowiedź na wszystkie brzmi "TAK" - PPK jest dla ciebie!

- Więcej o gospodarce przeczytaj na stronie głównej Gazeta.pl

Pytanie nr 1: Czy chcesz i możesz odkładać na emeryturę (obojętne czy na PPK, czy gdzie indziej)?

Pierwsze pytanie, które według mnie warto sobie zadać, po prostu dotyczy sensu oszczędzania oraz chęci i możliwości ku temu. Pracownicze Plany Kapitałowe (podobnie jak inne rozwiązania inwestycyjne) służą gromadzeniu oszczędności na "jesień życia". W przypadku PPK zaczyna się ona w wieku 60 lat - wówczas można wypłacać środki na najkorzystniejszych warunkach.

Jedni powiedzą, że warto oszczędzać, tym bardziej, że emerytury z ZUS są i będą coraz bardziej mikre (za 20-30 lat przeciętna emerytura będzie stanowiła jakąś 1/3-1/4 ostatniej pensji!). A inni zapytają "ale z czego oszczędzać?". Mamy inflację najwyższą od ćwierćwiecza, a wzrost płac (przeciętnie rzecz biorąc) nie nadąża za wzrostem cen. Do tego raty kredytów mieszkaniowych drastycznie poszły w górę i nie widać na horyzoncie szans, aby miały istotnie spadać. Słowem, wielu ciężko jest związać koniec z końcem i każda stówka tu i teraz jest na wagę złota.

Jeszcze inni mogliby oszczędzać, ale z różnych względów nie widzą w tym sensu. Wolą korzystać z życia albo są już "ustawieni".

Słowem - jeśli możesz i chcesz odkładać na "jesień życia", to przejdź do pytania nr 2. W przeciwnym wypadku wypisz się z PPK.

Pytanie nr 2: Czy potrafisz "wykręcić" na swoich inwestycjach emerytalnych więcej niż PPK?

Na swoim indywidualnym PPK odkładasz zwykle 2 proc. swojej miesięcznej pensji brutto. Daje to 100 zł przy pensji brutto 5 tys. zł. Pamiętaj jednak, że Twoja pensja na rękę będzie niższa o ciut więcej niż 100 zł, bo przepisy PPK sprawiają, że trzeba zapłacić nieco wyższy podatek PIT. Zaliczka na PIT będzie przy pensji 5 tys. zł brutto wyższa o 9 zł miesięcznie.

Można na PPK odkładać więcej, jak się chce - do 4 proc. Ale można też mniej - dla osób z pensją do 120 proc. płacy minimalnej (obecnie 4188 zł, a od lipca 4320 zł brutto) podstawowa składka to tylko 0,50 proc.

Do tego na twoje PPK idzie także składka pracodawcy (domyślnie 1,5 proc. pensji brutto, czyli np. 75 zł przy płacy 5 tys. zł), raz do roku dopłata od państwa (240 zł), a raz na sam początek 250 zł.

Podsumowując to wszystko, przy pensji 5 tys. zł brutto, dając od siebie przez rok 1308 zł (1200 zł składki i 108 zł dodatkowego podatku) mamy na PPK 2340 zł (1200 zł naszej składki, 900 zł składki od pracodawcy i 240 zł dopłaty rządowej (jednorazowe powitalne 250 zł pomijam). Bez żadnych inwestycji, tak po prostu mamy stopę zwrotu prawie 79 proc. Te wszystkie środki są na PPK inwestowane, więc stopa zwrotu może być większa (choć może być i mniejsza, na inwestycjach można też przecież stracić!). Ale mimo wszystko warto przemyśleć, czy mamy takie możliwości i zdolności, żeby samodzielnie, poza PPK, inwestując 1,3 tys. zł "wykręcać" blisko drugie tyle zysku co roku.

Oczywiście, sytuacja nie zawsze jest czarno-biała. Czasem pracodawcy z chęcią dokładają od siebie pracownikom te 1,5 proc. (albo i więcej), traktując to jako benefit pracowniczy. Ale inni nie są tacy chętni i choć formalnie tak nie powinno być, to czasem upór pracownika przy PPK (skutkujący tym, że pracodawca musi od siebie dokładać do programu) oznacza gorsze traktowanie, np. niższe premie. Jeśli szef płaci ci składkę 1,5 proc. na PPK, ale odbija to sobie w niższym wynagrodzeniu dla ciebie, to wszystkie te wielkie korzyści z PPK są o kant stołu potłuc.

Jeśli przemawiają do ciebie powyższe wyliczenia, przejdź do pytania nr 3. Jeśli to bujda i lepiej sam zaopiekujesz się swoimi pieniędzmi - oczywiście wypisz się z PPK.

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina

Pytanie nr 3: Czy masz zaufanie do państwa?

Wątpliwości wobec PPK dotyczą m.in. tego, czy uzbierane pieniądze nie zostaną kiedyś odebrane, ewentualnie "przejedzone" przez nieudolną politykę inwestycyjną. Są odbiciem ograniczonego zaufania do państwa.

Czy zostaną odebrane? Nie mogą! Ustawowo są własnością prywatną (można je wypłacić w każdej chwili!). Oczywiście, ustawę można zmienić. Tak, czemu nie! Ale pod względem prawnym pieniądze na PPK są tym samym co środki na twoich kontach bankowych, lokatach, na IKE, IKZE czy rachunkach maklerskich. Nacjonalizacja środków z PPK byłaby tym samym co nacjonalizacja pieniędzy z twojej skarbonce albo samochodu z garażu. Możliwe (bo podobno wszystko jest możliwe), ale jednak bardzo mało prawdopodobne.

Ktoś też może powiedzieć, że przecież np. OFE też miały być na zawsze, a teraz dogorywają bo reformie PO-PSL z 2014 r. Z jednej strony to prawda. Nikt nie da gwarancji, że przez następnych kilkadziesiąt lat żadna ekipa nie będzie mieszała w rozwiązaniach emerytalnych. Może się za parę lat okazać, że Pracownicze Plany Kapitałowe zostaną np. przemalowywane na Super Emerytalne Konta Seniora (akronim proszę ułożyć sobie samodzielnie). Z drugiej strony jednak - nikt nie ma prawa położyć łapy na tych pieniądzach. Tu jest kluczowa różnica pomiędzy PPK a OFE. OFE, choć wmawiano różne rzeczy, były częścią publicznego systemu emerytalnego. Do OFE trafiała część składki emerytalnej. Gdyby nie szła na OFE, trafiałaby do ZUS. Tymczasem składka na PPK jest zupełnie niezależna od składki do ZUS. Jeśli te pieniądze nie pójdą na PPK, zostaną w twojej kieszeni.

Pojawiają się także wątpliwości, czy aby pieniądze na PPK nie zostaną roztrwonione błędnymi inwestycjami. Oczywiście, inwestując środki samodzielnie masz pełną dowolność tego, w co je lokujesz. Inwestując na PPK jesteś "zdana/zdany" na portfel inwestycyjny ułożony przez instytucję zarządzającą tym programem w twojej firmie (przedsiębiorcy mają do wyboru oferty 18 instytucji finansowych).

Tyle że polityka inwestycyjna PPK jest ściśle określona. Przepisy jasno wskazują, jaką część portfela inwestycyjnego mają stanowić instrumenty dłużne (np. obligacje skarbowe, depozyty), a jaką w akcje i inne prawa udziału (tu dodatkowo jest np. wymóg określonego udziału w największych firmach - z giełdowego indeksu WIG20). Polityka inwestycyjna jest zdywersyfikowana. Dodatkowo uczestnik PPK jest "przypisywany" według wieku do określonych subfunduszy (różniących się polityką inwestycyjną) tak, aby w miarę zbliżania się do wieku 60 lat ryzyko inwestycyjne spadało. Warto też pamiętać, że uczestnik PPK może zmienić ten subfundusz, gdyby jednak np. nie bał się agresywniejszych inwestycji (albo wręcz przeciwnie, jeśli chciałby, aby jego PPK inwestowały ostrożniej).

Jest więc tak: jeśli boisz się, że twoje pieniądze na PPK zgarnie np. minister Czarnek i zainwestuje w wille, to możesz spać spokojnie - tak się nie stanie. Ale z drugiej strony, jeśli np. ze względów ideowych za nic w świecie nie chcesz zainwestować chociaż złotówki w akcje Orlenu, no to PPK ci takiej gwarancji nie dadzą. Jeśli uważasz zakup obligacji Skarbu Państwa za pożyczanie pieniędzy złemu rządowi, to tym bardziej PPK nie są dla siebie, bo takie papiery na pewno się znajdą w portfelu inwestycyjnym. Natomiast - zaznaczmy to wyraźnie jeszcze raz - portfel inwestycyjny każdego subfunduszu jest bardzo zdywersyfikowany (urozmaicony), więc jest w nim po szczypcie bardzo wielu inwestycji.

Reasumując, w PPK są zamontowane bezpieczniki przed nacjonalizacją czy "grabieżą" środków. Jest też uregulowane, w co takie fundusze mają inwestować i ta polityka inwestycyjna de facto nie różni się znacząco od innych długoterminowych rozwiązań inwestycyjnych. No ale jednak zaufanie to w dużej mierze kwestia subiektywna. Według mnie PPK w obecnej formie nie są przekrętem. Jeśli ufasz tej opinii, pozostań w PPK. W przeciwnym wypadku złóż deklarację rezygnacji z wpłat.

Moja opinia - warto spróbować PPK

Moja opinia na temat PPK jest niezmienna od lat: warto chociaż spróbować tego rozwiązania i sprawdzić, jak się z nim czujemy. Warto także pamiętać, że w każdej chwili można u pracodawcy zrezygnować z dalszych wpłat.

Nie jest problemem też wypłata tych środków w każdym momencie. W takiej sytuacji na pewno odzyskasz wszystkie wpłacone przez siebie składki. Przepadną dopłaty rządowe (powitalna 250 zł i coroczna 240 zł), 30 proc. wpłat pracodawcy trafi na twoje subkonto w ZUS (pozostałe 70 proc. trafi do ciebie), dodatkowo od ewentualnych zysków (ale zysków, nie od wpłaconych środków!) pobrany zostanie 19-procentowy podatek od zysków kapitałowych.

W określonych przypadkach możesz też "podebrać" trochę pieniędzy ze swojego PPK. Możesz wypłacić do 25 proc. środków przy poważnej choroby uczestnika pracownika, jego małżonka lub dziecka (bez obowiązku zwrotu) i nawet do 100 proc. środków na wkład własny m.in. przy zakupie mieszkania czy budowie domu (z obowiązkiem zwrotu w ciągu maksymalnie 15 lat).

Co z pieniędzmi na PPK po 60. roku życia?

Domyślnie środki na PPK będzie można wykorzystać po skończeniu 60 lat. Standardowo wymyślono to tak, że 25 proc. środków otrzymasz od razu, a resztę w 120 (lub większej liczbie) ratach miesięcznych. W takiej sytuacji nie zapłacisz podatku od zysków kapitałowych.

Ale możesz wypłacić od razu wszystko albo rozłożyć wypłatę np. na jedynie 50 rat miesięcznych. Jest tu pełna dowolność, ale z jednym zastrzeżeniem - w takiej sytuacji od 75 proc. zysków (znów: zysków, nie wpłaconego kapitału!) zostanie pobrany 19-procentowy podatek. Zbijając te procenty w jedną liczbę można powiedzieć, że od wszystkich zysków w takiej sytuacji zostanie potrącone 14,25 proc. podatku.

A co, jeśli - odpukać - nie dożyjemy wypłaty (wszystkich) środków z PPK? Te pieniądze są dziedziczne. Po śmierci uczestnika PPK połowa środków trafia do jego małżonka (w przypadku wspólnoty majątkowej), reszta zaś do osób uprawnionych, które za życia wskazał uczestnik PPK (można "uprawnić" wiele osób i wybrać różne proporcje). Jeśli ich nie wskazał, pozostałe środki powiększają masę spadkową i podlegają dziedziczeniu na zasadach ogólnych. Gdy uczestnik PPK w momencie śmierci nie miał żony/męża (albo nie pozostawał z nią/nim we wspólności majątkowej), wszystkie środki trafią do osób uprawnionych albo do masy spadkowej.

Z tą wspólnością majątkową to jednak miecz obosieczny, bo warto pamiętać, że z racji prywatności środków na PPK, są one brane pod uwagę przy podziale majątku przy rozwodzie!

***

Ile zarabiamy, a ile będziemy zarabiać, jak kształtują się emerytury, co z bezrobociem w Polsce, jakie są trendy na rynku pracy i jakie zmiany szykuje rząd? Więcej na te tematy czytaj pod linkiem: next.gazeta.pl/praca