Kredytobiorcy złotowi powinni być gotowi na lata rat znacznie wyższych niż te, które mieli nie tylko w pandemicznych latach 2020-2021, ale i wcześniej, od około 2013-2014 do 2019 r.

Od września ub.r. stopa referencyjna NBP wynosi 6,75 proc., co jest najwyższym poziomem od ponad 20 lat. Rynkowe stawki WIBOR 3M i WIBOR 6M (na nich bazuje oprocentowanie kredytów; odzwierciedlają poziom głównej stopy NBP i oczekiwania co do jej wysokości w najbliższych miesiącach) są bardzo podobne i od początku roku stabilne.

WIBOR 3M od trzech miesięcy wynosi ok. 6,89-6,95 proc., WIBOR 6M jest symbolicznie wyższy (ok. 6,95-7 proc.). Od maksimum ich wysokości, datowanego na 7 listopada 2022 r. (WIBOR 3M 7,61 proc., WIBOR 6M 7,82 proc.), oznacza to już spadki o 0,70-0,85 punktu procentowego. Spadki z końcówki roku były efektem dostosowania się rynku do zatrzymanego cyklu podwyżek stóp przez RPP. Oczekiwano kolejnych, więc WIBOR najpierw urósł aż do grubo ponad 7 proc., a potem - wraz z kolejnymi sygnałami, że więcej podwyżek przez RPP raczej nie będzie, stopniowo zjeżdżał w pobliże głównej stopy NBP, czyli 6,75 proc.

Stopy procentowe zostaną obniżone jeszcze w 2023 r.? Glapiński wierzy

Co czeka nas w kolejnych miesiącach? Najpierw dobra wiadomość. Jak zapowiedział na czwartkowej konferencji prasowej prezes NBP Adam Glapiński, jeśli wszystko będzie się działo tak jak przewiduje bank centralny oraz "niezarażeni polityką analitycy", to więcej podwyżek stóp nie będzie.

A teraz te gorsze wieści. Na rychłą obniżkę stóp się nie zanosi. Prezes Glapiński ma nadzieję, że będzie to możliwe pod koniec 2023 r. (warunkiem, jak mówi szef NBP, jest pewność Rady Polityki Pieniężnej, że spadek inflacji jest szybki i trwały). Tyle że tak optymistycznych przewidywań na rynku za dużo nie ma. Możliwość pierwszych (niewielkich) obniżek pod koniec roku widzą np. ekonomiści PKO BP czy Pekao, ale już np. eksperci z mBanku, ING Banku Śląskiego, Citibanku, Santander Banku, Credit Agricole, Banku Millennium, Polskiego Instytutu Ekonomicznego czy Polityki Insight - nie. Co więcej, zdaniem części prognostów przestrzeń do obniżek może nie pojawić się wcale na początku 2024 r., ale może dopiero w połowie (tak uważają ekonomiści z mBanku). Analitycy z Polityki Insight w ogóle stawiają na brak zmian stóp aż do końca przyszłego roku.

Pojawiają się czasem w przestrzeni publicznej teorie, że Rada Polityki Pieniężnej - zdominowana wszak przez osoby z "nadania PiS" (sześciu na dziewięciu członków pochodzi z nominacji Sejmu i Prezydenta, do tego dochodzi siódmy prezes Glapiński) - będzie chciała zaordynować obniżki jeszcze przed jesiennymi wyborami parlamentarnymi. Abstrahując od tej mikrej wiary w niezależność RPP, powstaje pytanie, czy symboliczna obniżka o 25 (czy nawet 50) punktów bazowych, skutkująca spadkiem np. o 100 zł raty, która w ostatnich latach urosła np. o 1,5 tys. zł, to rzeczywiście taka spektakularna kiełbasa wyborcza. Ba, książkowo poluzowanie polityki fiskalnej rządu (a zapewne w okresie przedwyborczych obietnic można się tego spodziewać) mogłoby spotkać się właśnie z restrykcyjną kontrą ze strony polityki pieniężnej NBP i RPP - czyli co najmniej nieobniżaniem stóp. Pożyjemy, zobaczymy.

Z centralnej prognozy najnowszej, marcowej Ankiety Makroekonomicznej NBP, przeprowadzonej wśród profesjonalnych prognostów, wynika, że za rok stopa referencyjna NBP będzie wynosić 6,33 proc. (czyli o ok. 40 punktów bazowych mniej niż dziś - czyli jakieś pierwsze obniżki się zadzieją). Z 50-procentowym prawdopodobieństwem główna stopa NBP będzie wynosić 5,68-6,90 proc. Stan na za dwa lata to z kolei główna stopa NBP na poziomie 4,95 proc. według centralnej prognozy (3,82-5,89 proc. z 50-procentowym prawdopodobieństwem).

Prognozy na I kwartał 2024 r. (źródło: Ankieta Makroekonomiczna NBP, marzec 2023)

Prognozy na I kwartał 2025 r. (źródło: Ankieta Makroekonomiczna NBP, marzec 2023)

Raty kredytów już chyba nie wzrosną. Ale na gigantyczny spadek nie ma co liczyć

Słowem - ekonomiści w zasadzie gremialnie przewidują, że w 2024 r. (i później) Rada Polityki Pieniężnej będzie obniżała stopy procentowe. Należy jednak mieć świadomość, że jeszcze przez kilka lat będą one na relatywnie wysokim poziomie. Dość zauważyć, że nawet gdyby główna stopa NBP spadła do okolic 5 proc. - jak wynika z centralnej prognozy z Ankiety Makroekonomicznej NBP, to nadal byłby to najwyższy poziom od 2008 r. Nikt oczywiście nie wierzy, że stopy znowu spadłyby do poziomu jak w pandemii (0,10 proc.) - to zresztą nie byłby dobry sygnał, bo oznaczałby, że gospodarka jest w poważnych tarapatach. Ale nawet poziom 1,50 proc. - utrzymywany przez RPP przez pięć lat przed pandemią (od marca 2015 r. do marca 2020 r.) będzie wciąż bardzo daleko.

Oczywiście, wszystko się może zdarzyć. Prognozy nawet na kilka miesięcy w przód są obarczone ryzykiem, a co dopiero powiedzieć o przewidywaniach w dłuższym horyzoncie. Wybuch pandemii w 2020 r. czy pełnoskalowa agresja Rosji na Ukrainę - oraz ich konsekwencje dla globalnej gospodarki - pokazały, że prognozy mogą zostać łatwo wywrócone do góry nogami.

Poza tym oczywiście o stopach nie decydują kolegialnie hordy ekonomistów, ale raptem dziesięć osób w RPP. A zatem do przegłosowania jakiejś decyzji wystarczy sześć głosów (a nawet pięć, jeśli jednym z nich jest prezes NBP). Członkowie RPP nie muszą decydować tak, jak uważa "rynek".

Generalnie jednak kredytobiorcy złotowi powinni mieć świadomość, że według obecnych prognoz jeszcze przez lata raty ich kredytów nie będą na "przyzwoitym" poziomie - jeśli uznamy za taki choćby ten z ostatnich w miarę normalnych lat 2015-2019.

Co więcej, należy mieć na uwadze, że o ile w 2022 r. złotówkowicze mieli możliwość skorzystania z wakacji kredytowych nawet aż w czterech z pięciu ostatnich miesięcy roku, o tyle w 2023 r. mogą odpuścić sobie "tylko" jedną ratę na kwartał, a od 2024 r. wakacji w ogóle nie będzie - o ile rząd ich nie przedłuży.

Oczywiście, technicznie zmienne oprocentowanie kredytów mieszkaniowych w złotych - a konkretnie rynkowa stopa WIBOR - zależy nie tylko od stóp NBP, ale też przewidywań co do najbliższych ruchów RPP. Formalnie więc WIBOR - a przez to raty - może spadać nieco szybciej, niż RPP będzie ordynowała obniżki. Wystarczy, że będzie jasno komunikowała, że one nastąpią (a najlepiej też - kiedy).

Tutaj jednak należy się Państwu ważna gwiazdka. Otóż prawdopodobnie od 2025 r. WIBOR zostanie wyrzucony z oprocentowania zmiennego kredytów hipotecznych w złotych, a w jego miejsce wejdzie WIRON. Będzie miał on jednak taką cechę, że nie będzie już reagował na przewidywania rynku co do obniżek stóp - będzie spadać dopiero wtedy, gdy oficjalnie stopy spadną.

Co z ratami?

Jak będą się kształtować raty kredytów hipotecznych w najbliższych latach? To oczywiście zależy od konkretnego kredytu - jego kwoty, oprocentowania, momentu zaciągnięcia, długości okresu spłaty itd. Poniżej prezentujemy jeden przykład. We własnych, indywidualnych wyliczeniach może Państwu pomóc np. kalkulator zmiany oprocentowania kredytu hipotecznego, przygotowany przez UOKiK.

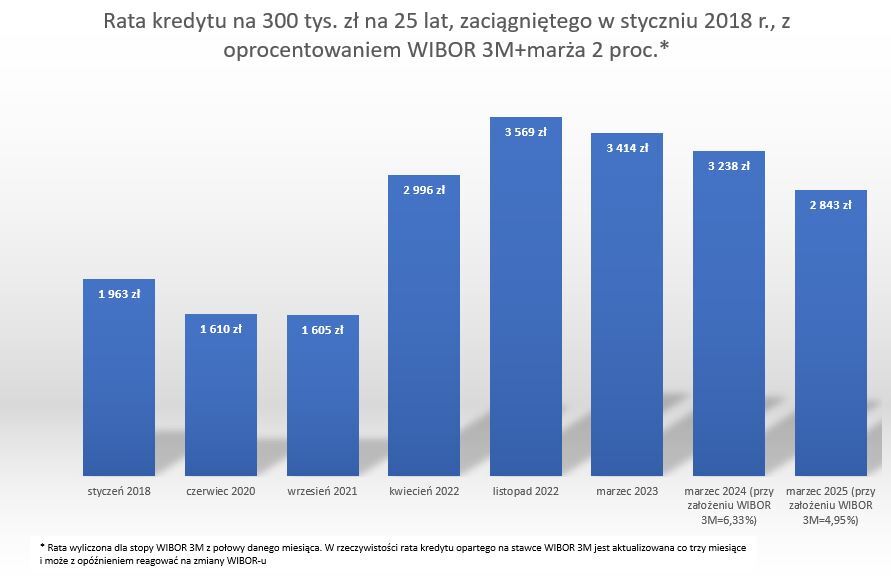

Przyjmijmy kredyt na 300 tys. zł na 25 lat, zaciągnięty w styczniu 2018 r., z oprocentowaniem WIBOR 3M+marża 2 proc. Pierwsza rata takiego kredytu wynosiła ok. 1960 zł i na takim poziomie utrzymywała się aż do wybuchu pandemii w 2020 r. Po obniżkach stóp wiosną tamtego roku przez RPP, rata stopniała do ok. 1600 zł.

Od jesieni 2021 r. rozpoczął się natomiast błyskawiczny rajd raty w górę, który zakończył się dopiero na poziomie ok. 3400-3600 zł (w zależności od tego, kiedy bank aktualizował oprocentowanie i jaki WIBOR brał). Dziś rata oscyluje wokół 3400 zł i zapewne na takim poziomie pozostanie jeszcze przynajmniej do jesieni czy zimy. Zakładając, że za rok WIBOR wynosiłby ok. 6,33 proc. (czyli tyle, ile prognozują średnio ekonomiści w najnowszej Ankiecie Makroekonomicznej NBP), to rata sięgałaby ok. 3230 zł. Gdyby jeszcze rok później - w pierwszym kwartale 2025 r. - WIBOR wynosił z kolei 4,95 proc. (znów - to centralna prognoza stopy NBP z ww. Ankiety), to rata spadłaby do ok. 2840 zł.

Wystarczy popatrzeć na te liczby, żeby zostać odartym ze złudzeń, że czasy niskich rat szybko wrócą. Owszem, może będą za rok delikatnie niższe niż dziś (w naszym przykładzie spadek raty rzędu ok. 175 zł - czyli tak naprawdę raptem o 5 proc.), a za dwa lata o kilkaset złotych mniejsze (u nas o ok. 570 zł). Ale wciąż byłby to poziom o blisko połowę wyższy niż gdy kredyt był zaciągany na początku 2018 r.

Decyzje RPP będą zależeć m.in. od inflacji

Oczywiście decyzje RPP o czasie i skali obniżek stóp (i oby obniżek, a nie podwyżek - acz na to na razie niewiele wskazuje) będą zależeć od tempa spadku inflacji. Im szybciej spadać będzie inflacja oraz im pewniejsze będą perspektywy kontynuacji tego trendu, tym rychlej w RPP pojawi się temat obniżek stóp. Drugim okiem RPP będzie na pewno bacznie obserwować stan polskiej gospodarki. Być może jej gorsze od prognoz perspektywy też zmotywowałyby RPP do dyskusji na temat pewnego poluzowania śruby stóp procentowych.

Najnowsza, marcowa projekcja inflacyjna NBP zakłada (w swojej centralnej ścieżce), że za rok - konkretnie w pierwszym kwartale 2024 r. - inflacja będzie średnio na poziomie 6,6 proc. Centralna prognoza z najnowszej Ankiety Makroekonomicznej NBP jest ciut bardziej pesymistyczna - zakłada, że za rok inflacja będzie wynosić ok. 7,5 proc., a za dwa lata 4,8 proc.

***

Studia Biznes i Zielonego Poranka możecie słuchać też w wersji audio w dużych serwisach streamingowych, np. tu: