Senat w czwartek wprowadził poprawki do projektu ustawy o Bezpiecznym Kredycie 2 proc. i odesłał dokument z powrotem do Sejmu. Wśród nich jest kluczowa, zmieniająca oprocentowanie kredytu dla klienta z ok. 2 proc. (mimo nazwy programu, formalnie może być to trochę więcej lub mniej niż 2 proc.) na 0 proc.

To drugie podejście opozycji do przeforsowania takiej zmiany - pierwsze, w kwietniu w Sejmie, zakończyło się niepowodzeniem. Byłoby sensacją, gdyby teraz im się udało. Zresztą sam minister rozwoju i technologii, "patron" kredytu 2 proc. Waldemar Buda, mówił w rozmowie z Gazeta.pl, że kredyt 0 proc. to idea niemożliwa do wdrożenia.

Przypomnijmy - program będzie polegał na tym, że kredytobiorca będzie spłacał część kapitałową raty oraz odsetki w wysokości około 2 proc. w skali roku ("około", bo może to być trochę więcej lub mniej). Resztę odsetek (do standardowego oprocentowania kredytu, dziś byłoby to ok. 8,50 proc.) dorzuci bankowi państwo.

Bezpieczny Kredyt 2 proc. NBP i eksperci mają wątpliwości

Program Bezpieczny Kredyt 2 proc. nie spotkał się z ciepłym przyjęciem np. Narodowego Banku Polskiego. Ten w opinii do projektu ustawy orzekł, że rządowa pomoc będzie trafiać m.in. do osób zamożnych oraz będzie podbijała ceny mieszkań. Przez to beneficjenci programu oczywiście na nim skorzystają, ale już inni będą mieli dodatkowo utrudniony dostęp do zakupu mieszkań. Zresztą podobne obawy ma wielu ekspertów rynku mieszkaniowego, a nawet sygnalizowało je Ministerstwo Finansów.

NBP sugerował też rządowi, że ten powinien raczej koncentrować się na zwiększaniu zasobu mieszkań socjalnych i tanich mieszkań na wynajem. Ubolewał też, że dopłaty do rat osłabią efekt podwyżek stóp procentowych. Opinie co do tego, czy program Bezpieczny Kredyt 2 proc. jest potrzebny w takiej formie, są więc podzielone. Należy natomiast przyznać Ministerstwu Rozwoju i Technologii, który go przygotował, jedną rzecz - jeśli już dopłaty do rat mają obowiązywać, to zostały one obmyślone bardzo łebsko.

Bezpieczny Kredyt 2 proc. pozwoli szybciej spłacać zadłużenie

Chodzi o to, że kredyty w programie będą udzielane wyłącznie w formie spłaty rat malejących (przynajmniej na 10-letni okres dopłat). A to robi bardzo dużą różnicę, m.in. jeśli chodzi o warunki wcześniejszej spłaty takiego zobowiązania oraz jego łączne koszty. Ale po kolei.

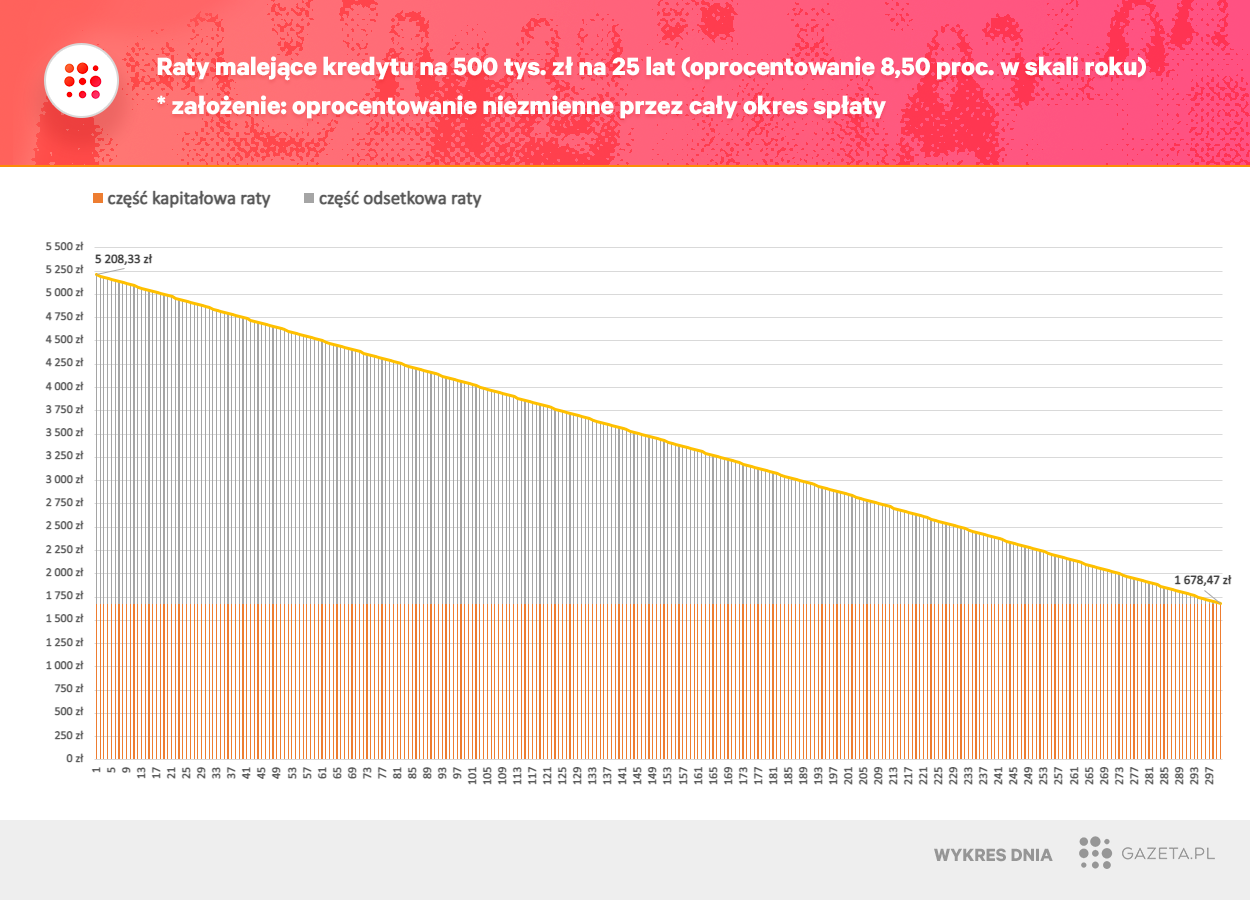

Osoby zaciągające kredyt mieszkaniowy mają do wyboru dwa typy spłaty: w ratach równych lub malejących. Zdecydowana większość kredytów jest spłacana w ratach równych (jakieś ok. 90 proc.), choć korzystniejszy i dużo bardziej intuicyjny jest system rat malejących. W ratach malejących kapitał, który należy bankowi oddać, jest równiutko dzielony na wszystkie raty. Czyli jeśli pożyczamy np. 500 tys. zł na 300 miesięcy (25 lat), to co miesiąc część kapitałowa wynosi ok. 1667 zł. Proste. Do tego dochodzą odsetki. Tu sprawa też jest jasna. Bank bierze aktualne zadłużenie (kapitał do spłaty), oprocentowanie i mnoży jedno przez drugie. Następnie otrzymaną kwotę dzieli przez 12, bo przecież oprocentowanie jest w skali roku, a bank chce uzyskać kwotę odsetek, której oczekuje w racie miesięcznej.

Załóżmy, że oprocentowanie kredytu wynosi 8,50 proc. w skali roku. Wyliczając pierwszą ratę bank bierze zadłużenie (500 tys. zł), mnoży je razy 8,50 proc., dzieli przez 12. Wychodzi ok. 3542 zł odsetek. Łącznie pierwsza rata malejąca to więc w naszym przykładzie ok. 5208 zł (1666,67 zł kapitału i blisko 3542 zł odsetek). Przy założeniu (nierealnym, ale jednak przyjmijmy je poglądowo), że oprocentowanie kredytu się nie zmienia, każda kolejna rata jest odrobinę niższa - w naszym przypadku o ok. 12 zł - bo do części kapitałowej 1666,67 zł dodaje się coraz mniej odsetek (bo skoro wraz ze spłatą części kapitałowej spada nasze zadłużenie, to bank nalicza odsetki od niższej kwoty). Logiczne. Tak to wygląda na wykresie. Jak widać, początkowo raty są wysokie, ale cały czas mają tendencję spadkową.

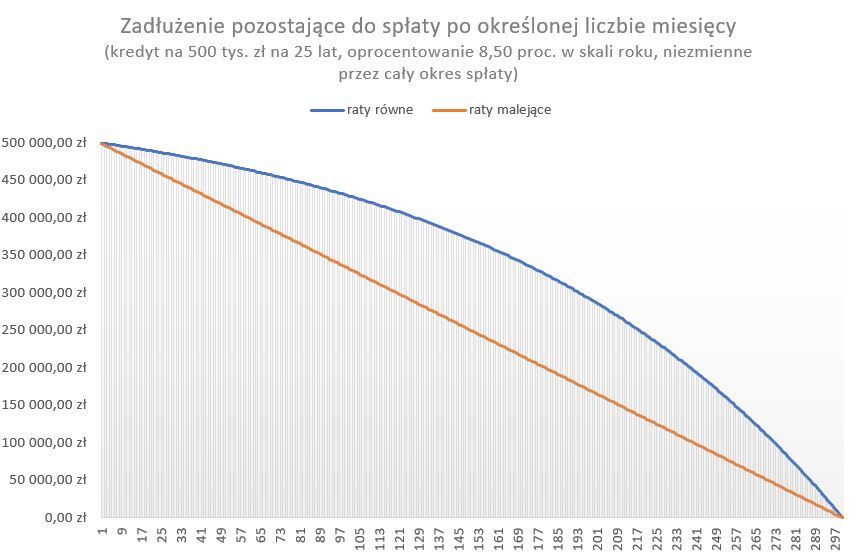

Skoro w każdej racie malejącej część kapitałowa jest taka sama, to również zadłużenie spada proporcjonalnie. Po dziesięciu latach spłaty przykładowego kredytu (przypomnijmy - na 500 tys. zł na 25 lat) spadnie ono do 300 tys. zł, po 15 latach do 200 tys. zł itd.

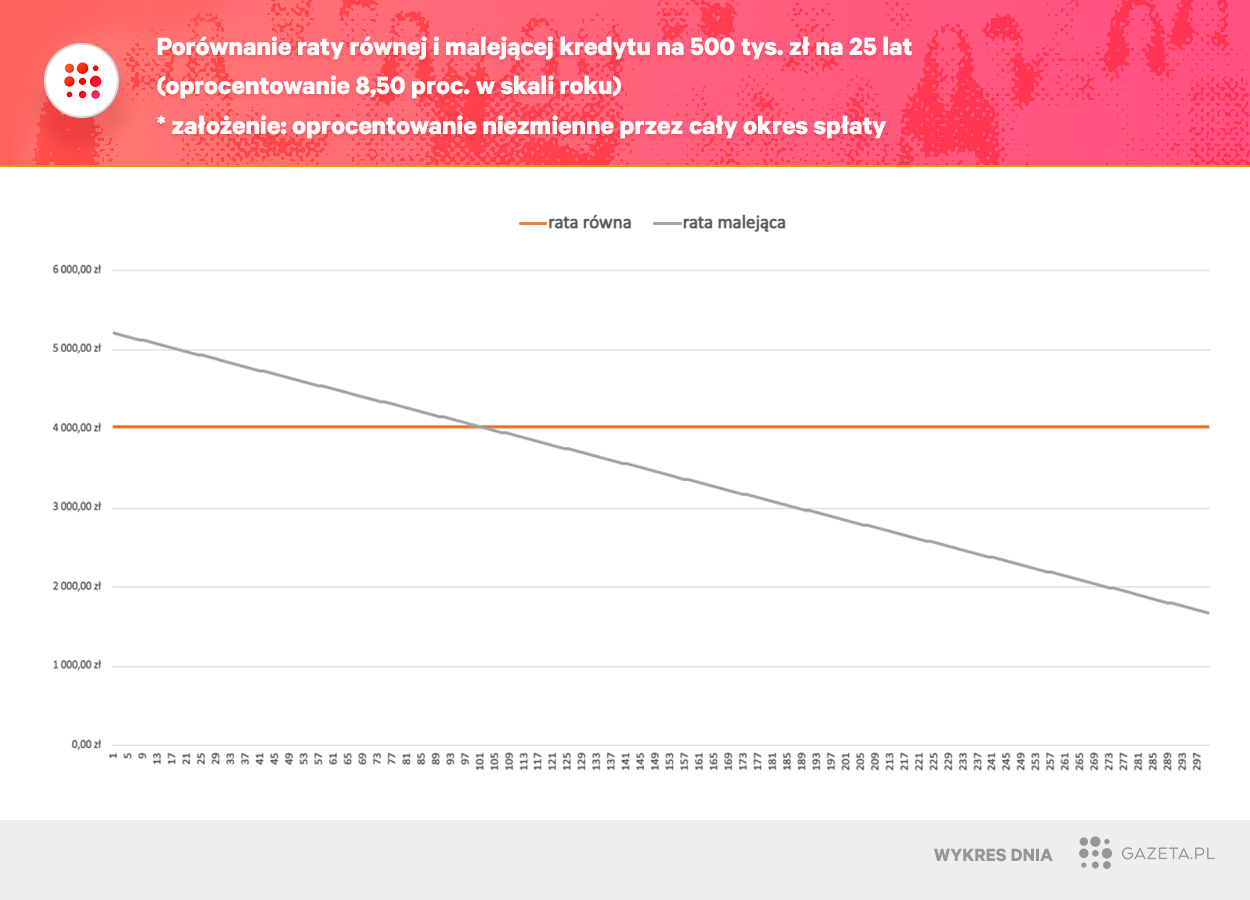

A teraz rzut oka na raty równe. Są one dużo częściej wybierane przez kredytobiorców, bo początkowo - przez mniej więcej jedną trzecią okresu spłaty - są niższe od malejących. Przez kolejne dwie trzecie okresu spłaty raty malejące powinny być niższe od równych, ale jednak te bardzo wysokie kwoty na początku odstraszają od nich. W analizowanym przykładzie rata równa wynosi ok. 4026 zł.

Poza tym, wybór rat równych jest premiowany przez banki wyższą zdolnością kredytową (skoro początkowo raty są dużo niższe, to są mniejszym obciążeniem dla budżetu domowego klienta), więc często jest jedyną szansą na zdobycie finansowania na potrzebną kwotę.

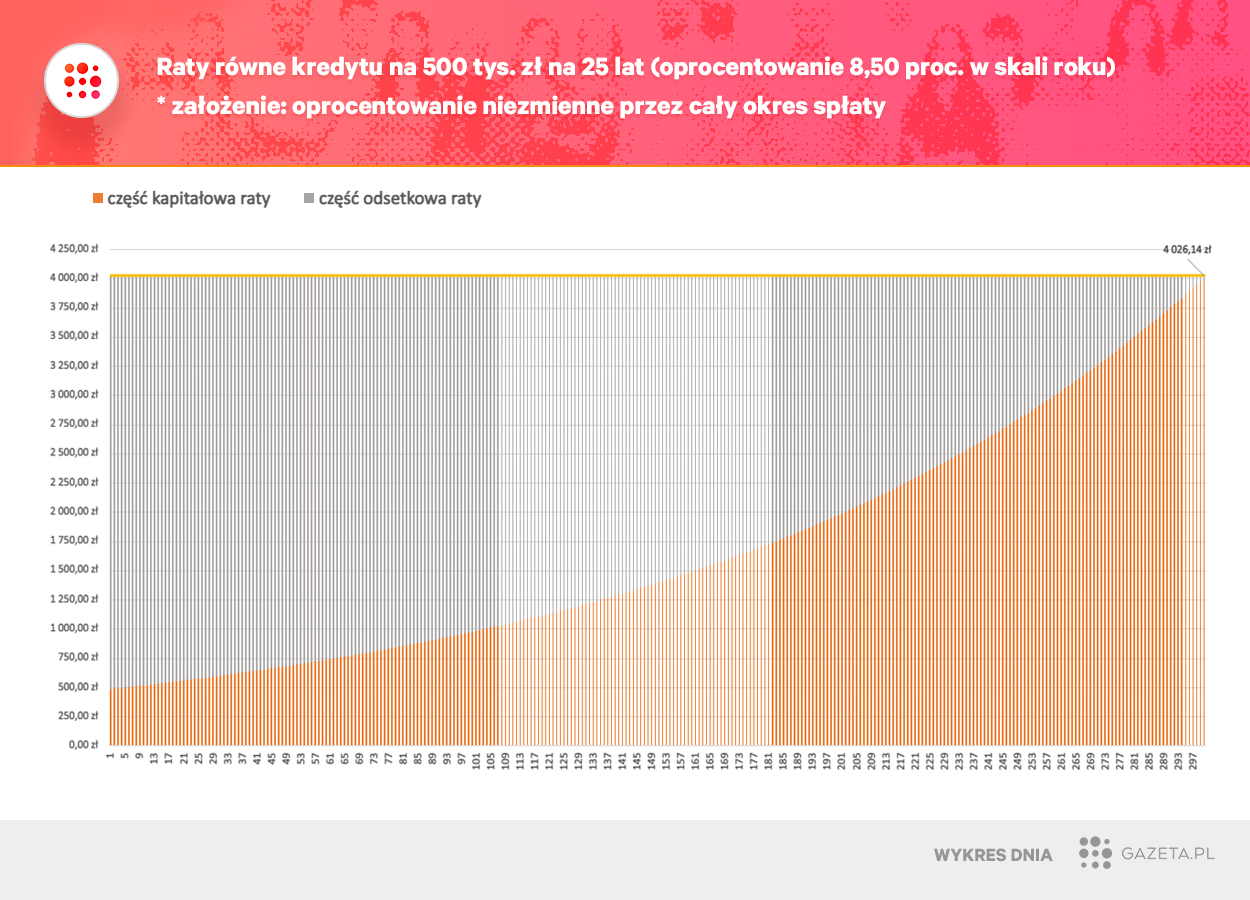

O ile w przypadku rat malejących w zasadzie z wyliczeniami można by sobie poradzić na kalkulatorze, o tyle wzór na wysokość raty równej jest skomplikowany i bez formuł w Excelu w zasadzie ani rusz. W największym uproszczeniu idea rat równych polega na tym, aby tak "skalibrować" część odsetkową i kapitałową, by przy danym oprocentowaniu co miesiąc ich suma (czyli łączna rata) była taka sama. Przy zmianie oprocentowania historia się powtarza - bank wylicza nową ratę równą, kalkulując, ile musi ona wynosić aby (przy teoretycznym założeniu, że oprocentowanie już by się później nie zmieniało) co miesiąc odsetki i kapitał sumowały się do tej samej kwoty. Wykres tego, jak rozkłada się część kapitałowa i odsetkowa w racie (przy oprocentowaniu 8,5 proc. w skali roku i założeniu, że takie będzie przez cały okres spłaty), prezentuję poniżej.

Wniosek jest jasny - w początkowych ratach równych płaci się relatywnie mało kapitału i dużo odsetek. W naszym przypadku w pierwszej racie 4026 zł jest ok. 3542 zł odsetek i tylko ok. 484 zł kapitału! Kapitał - czyli faktycznie zadłużenie wobec banku - na poważnie zaczyna się spłacać dopiero po latach. To ma więc wpływ na to, jak szybko maleje zadłużenie wobec banku. Po dziesięciu latach będzie ono wynosiło wciąż aż blisko 409 tys. zł (wobec - przypomnijmy - 300 tys. zł przy wyborze rat malejących), po 15 latach ok. 325 tys. zł (wobec 200 tys. zł przy ratach malejących). To oznacza, że dużo trudniej jest spłacić przed czasem kredyt z ratami równymi - potrzeba na to znacznie więcej pieniędzy!

Dodatkowo raty równe są też po prostu droższe w całym okresie spłaty. W naszym przykładzie łączne odsetki przy ratach równych wyniosłyby ok. 708 tys. zł, a przy malejących - ok. 533 tys. zł. Podsumowując - raty malejące są znacznie korzystniejsze od równych. Niestety, fakt, że na początku są wyższe od równych, sprawia, że wybiera je niewiele osób. Niemniej jeśli kogoś na nie stać, to według mnie powinien przemyśleć ich wybór (to samo zresztą tyczy się osób, które już spłacają kredyt - zawsze można zawnioskować do banku o zmianę systemu rat z równych na malejące).

Dopłaty pozwolą przetrwać najgorszy okres rat malejących

Po tych przydługich, acz według mniej koniecznych wyjaśnieniach, wydaje się pewnie bardziej zrozumiałe, dlaczego uważam, że to, iż Bezpieczny Kredyt 2 proc. będzie musiał być spłacany w formule rat malejących (przynajmniej przez pierwszych 10 lat, gdy będą realizowane rządowe dopłaty do odsetek) to dobry pomysł. Dopłaty nie tylko sprawią, że raty będą niższe. One także zniwelują cechę rat malejących, która doń zniechęca, czyli wysokie obciążenie budżetu domowego na początku okresu spłaty. Dzięki temu, że dopłaty będą obniżać początkowe raty kredytu, klienci będą mieli zdolność kredytową, aby z tego korzystniejszego sposobu wyliczania rat skorzystać. Dopłaty pozwolą też przetrwać ten najgorszy czas pierwszych lat, gdy "normalnie" (bez dopłat) raty byłyby najwyższe.

Raty malejące oznaczają także, że po 10 latach dopłat kredytobiorcom łatwiej będzie spłacić kredyt przed czasem, bo ich zadłużenie będzie znacząco niższe niż w przypadku rat równych. Dlatego, o ile - tak jak pisałem wcześniej - można mieć wątpliwości czy w ogóle rząd powinien dopłacać Polakom do rat kredytów, o tyle jeżeli już ma to robić, to widać, że ktoś to całkiem sensownie przemyślał.

Tak to wygląda na poglądowym wykresie przygotowanym przez Ministerstwo Rozwoju i Technologii. Informacyjnie - pozioma kreska wysokości raty Bezpiecznego Kredytu 2 proc. po okresie dopłat wynika z tego, że wówczas domyślnie raty malejące zostaną zmienione na równe (choć to w sumie głupie, malejące dalej byłyby lepsze). Niemniej oczywiście będzie możliwe - na wniosek kredytobiorcy - utrzymanie spłaty w formie rat malejących.

Bezpieczny Kredyt 2 proc. - jakie warunki?

Bezpieczny Kredyt 2 proc. ma wejść w życie od 1 lipca br. Będzie polegał na dopłatach do rat (przez 10 lat). Kredyt w programie będzie mógł zostać udzielony na kwotę maksymalnie 500 lub 600 tys. zł (wyższy limit dla małżeństw i rodzin z dziećmi). Do tego może dojść maksymalnie 200 tys. zł wkładu własnego (a jeśli przy budowie domu jako wkład własny do kredytu wnoszony jest grunt, to łączna wartość jego i kredytu będzie mogła wynieść natomiast nawet milion złotych). Nie ma być natomiast żadnych limitów ceny 1 m2 itp. O "Bezpieczny Kredyt 2 proc." będą mogły ubiegać się osoby w wieku do 45 lat (w przypadku małżeństwa lub rodziców to warunek dla jednej osoby). Kredyt będzie można otrzymać na mieszkanie zarówno z rynku pierwotnego, jak i wtórnego. Będzie udzielany wyłącznie na pierwsze własne mieszkanie danej osoby w życiu.

***

Studia Biznes i Zielonego Poranka możecie słuchać też w wersji audio w dużych serwisach streamingowych, np. tu: