Typowy w Warszawie kredyt hipoteczny: 500 tys. na 25 lat. Rata: 4 tys. zł. Na początku 3,5 tys. zł to same odsetki, a ledwie 500 zł to spłata kapitału. Chory rynek i chore państwo

- ten wpis Jacka Gądka z Gazeta.pl z niedzieli 29 maja rozbił bank na Twitterze. Do momentu publikacji tego tekstu miał ponad 4 tys. polubień.

Czy te wyliczenia to dowód na "chory rynek i chore państwo"? Czy warunki oferowane przez banki są uczciwe? O tym piszemy na Gazeta.pl i będziemy pisać więcej (choć i w tym tekście znajdą Państwo informacje, które mogą podnieść ciśnienie). W każdym razie w tym tekście skupiam się przede wszystkim po prostu na tym, jak banki wyliczają nasze raty, skąd biorą się te wszystkie kwoty.

Mam ratę 3200 zł, 300 zł kapitał a reszta odsetki

Bank zmienił mi ratę na 1800 zł - 1600 zł odsetki, 200 zł kapitał

U mnie rata 900 zł, a kapitału w tym 75 zł

- to przykładowe wpisy z jednego z forów dla kredytobiorców. Jest ich w sieci znacznie, znacznie więcej. One oraz zainteresowanie wpisem Jacka Gądka dowodzą, że sposób wyliczania rat kredytów potrafi wzbudzić emocje. Warto więc opisać go nieco szerzej. Tym bardziej, że to przecież kluczowa sprawa przy kredycie, a jednak mocno nieintuicyjna.

Dziś kredytobiorcy przechodzą przyspieszony kurs z matematyki finansowej - którego nie otrzymali przed podpisaniem umowy.

- Więcej o ratach kredytów przeczytaj na stronie głównej Gazeta.pl

Raty malejące (które też mogą rosnąć)...

A zatem po kolei. Zaciągając kredyt mieszkaniowy zasadniczo mamy do wyboru dwa główne systemy wyliczania rat. Pierwszy to raty annuitetowe (równe), drugi to raty malejące. Zapytane przeze mnie największe banki w Polsce wskazują, że zdecydowana większość kredytów jest spłacana w ratach równych (zwykle ok. 90 proc.).

Dużo bardziej intuicyjny jest system rat malejących. Dlaczego nie jest często wybierany - o tym trochę dalej.

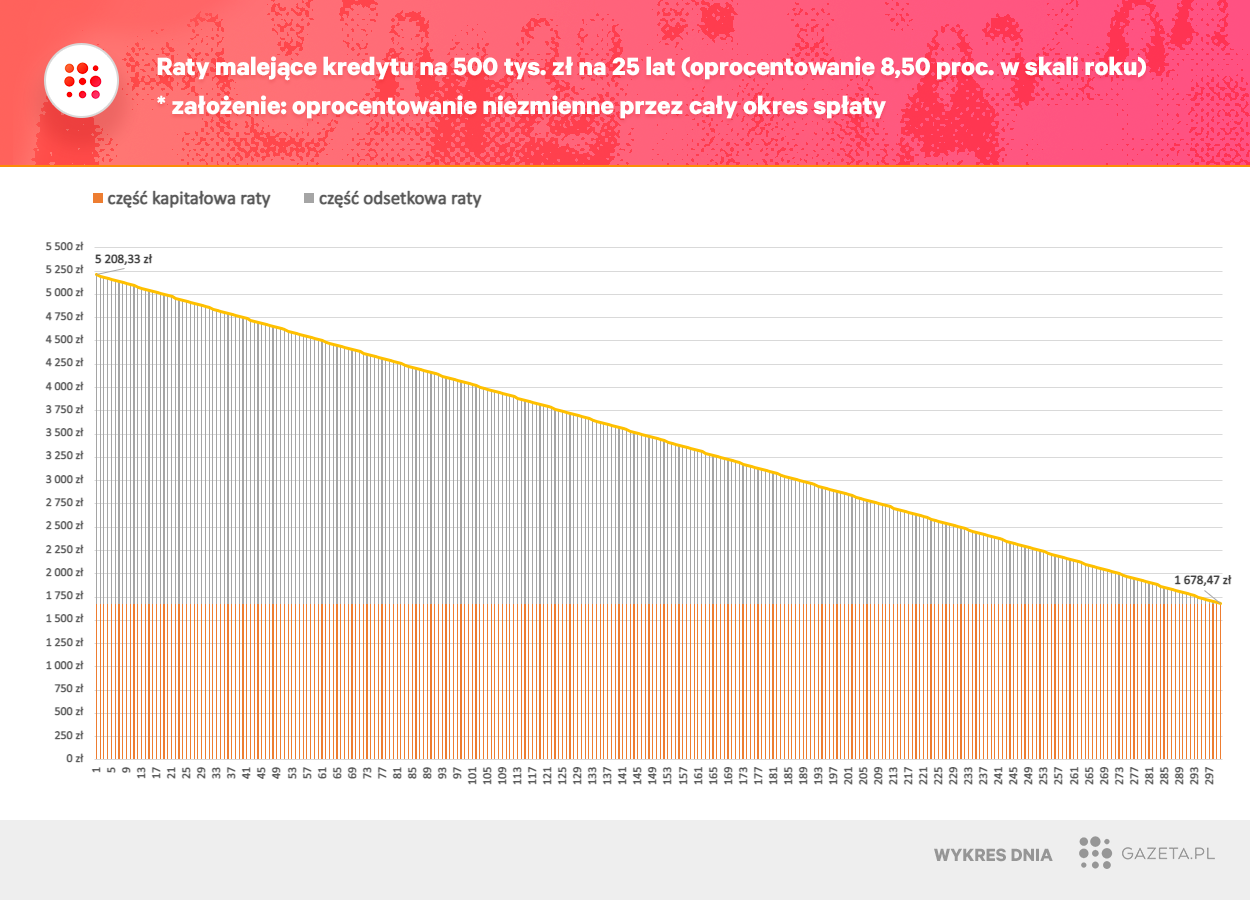

W ratach malejących kapitał, który należy bankowi oddać, jest równiutko dzielony na wszystkie raty. Czyli jeśli pożyczamy - jak w przykładzie z tweeta Jacka Gądka - 500 tys. zł na 300 miesięcy (25 lat), to co miesiąc część kapitałowa wynosi ok. 1667 zł. Proste.

Do tego dochodzą odsetki. Tu sprawa też jest jasna. Bank bierze aktualne zadłużenie (kapitał do spłaty), oprocentowanie i mnoży jedno przez drugie. Następnie otrzymaną kwotę dzieli przez 12, bo przecież oprocentowanie jest w skali roku, a bank chce uzyskać kwotę odsetek, której oczekuje w racie miesięcznej.

Obecnie oprocentowanie kredytu wynosi ok. 8,50 proc. w skali roku. Wyliczając pierwszą ratę bank bierze zadłużenie (500 tys. zł), mnoży je razy 8,5 proc., dzieli przez 12. Wychodzi ok. 3542 zł odsetek.

Łącznie pierwsza rata malejąca to więc w naszym przykładzie ok. 5208 zł (1666,67 zł kapitału i blisko 3542 zł odsetek).

Raty malejące swoją nazwę wzięły stąd, że przy (nierealnym skądinąd) założeniu, że przez całe 25 lat oprocentowanie kredytu nie będzie rosnąć, każda kolejna rata byłaby coraz niższa. Dlaczego? Bo przecież spłacamy też kapitał, a więc kwota zadłużenia (czyli podstawa do wyliczania odsetek) staje się z każdą ratę coraz niższa.

Sprawa komplikuje się oczywiście gdy oprocentowanie kredytu rośnie, tak jak dzieje się to w ostatnich miesiącach. Wówczas raty malejące - wbrew swojej nazwie - idą w górę, bo rośnie ich część odsetkowa.

...i raty równe (które nie będą równe)

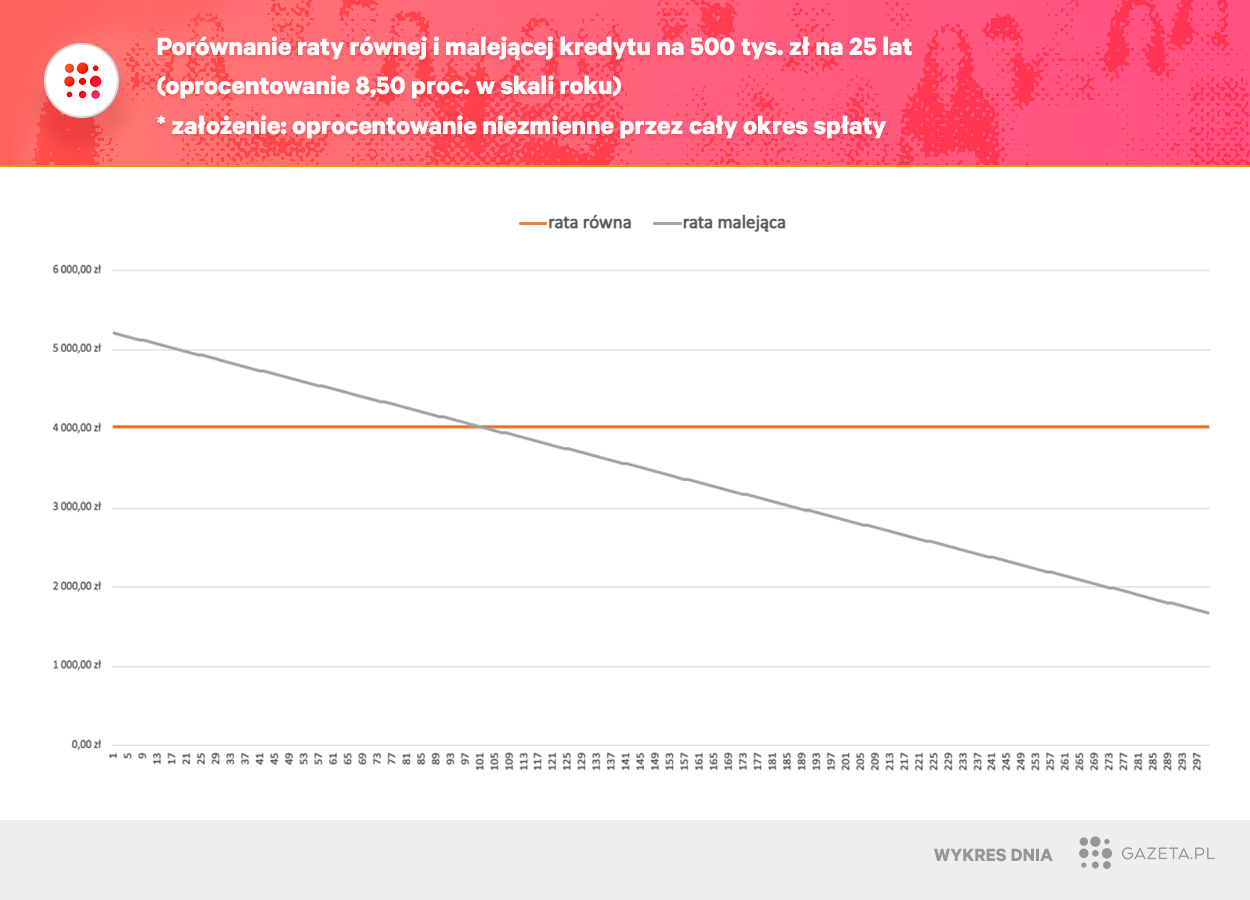

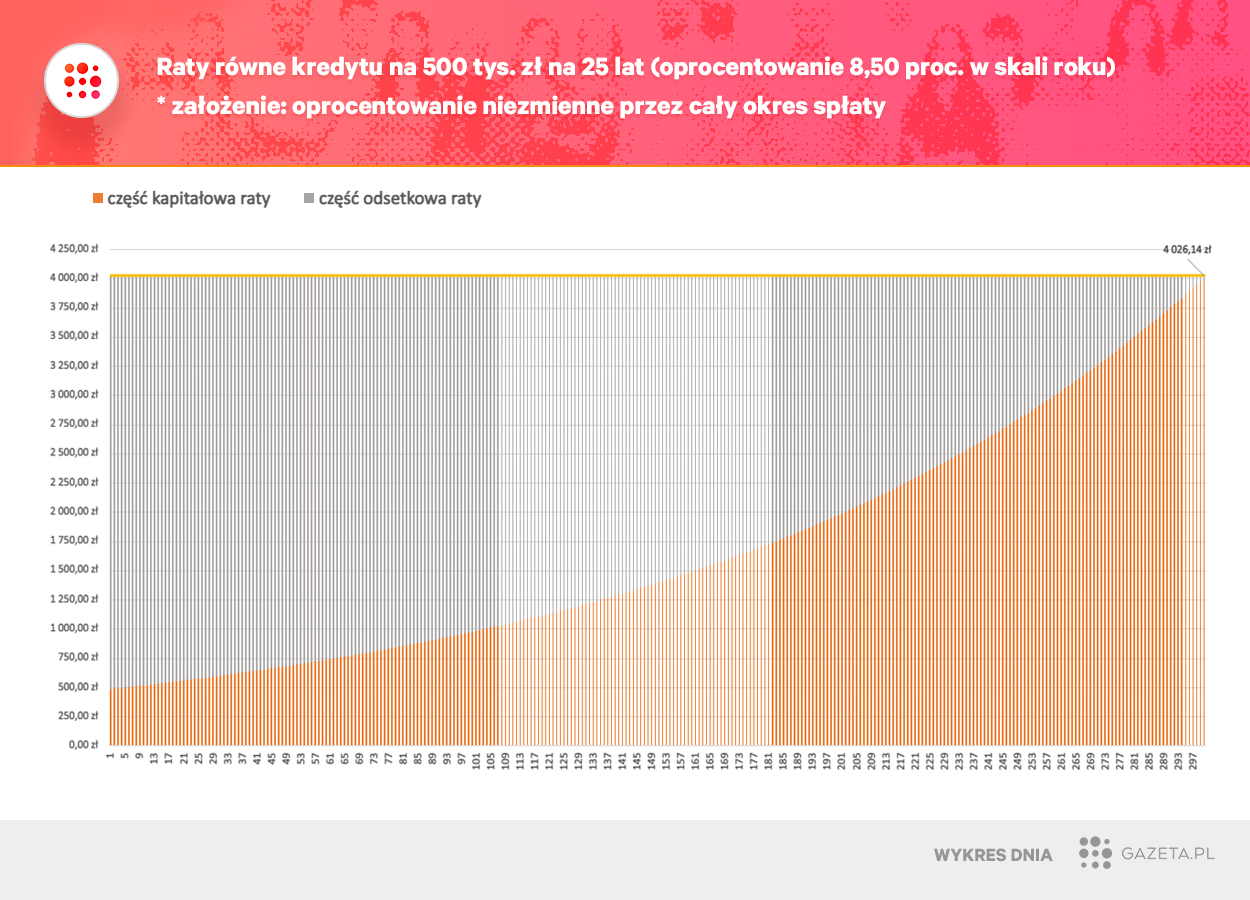

Alternatywnym i znacznie częściej wybieranym systemem spłaty rat są raty równe (annuitetowe). Wybór pada zwykle na nie, gdyż początkowo (przez pierwszą mniej więcej jedną trzecią okresu spłaty) są one niższe od malejących. A na samym początku - nawet znacząco niższe.

Co więcej - wybór rat równych jest "premiowany" przez banki. Niższa rata to bowiem wyższa zdolność kredytowa. Może się okazać, że np. przy ratach równych bank będzie skłonny pożyczyć np. 400 tys. zł, a przy malejących tylko np. 300 albo 350 tys.

Wzór na ratę równą jest skomplikowany. O ile w przypadku rat malejących w zasadzie z wyliczeniami można by sobie poradzić na kalkulatorze, o tyle w przypadku równych bez formuł w excelu w zasadzie ani rusz.

W największym uproszczeniu jednak idea rat równych polega na tym, aby tak "skalibrować" część odsetkową i kapitałową, by przy danym oprocentowaniu co miesiąc ich suma (czyli łączna rata) była taka sama. To oczywiście w przypadku kredytów mieszkaniowych na wiele lat jest nierealne, bo ich oprocentowanie cały czas się waha.

W każdym razie przy każdej zmianie oprocentowania bank wylicza nową ratę równą (annuitetową) na podobnej zasadzie. Kalkuluje, ile musi wynosić rata, aby (przy teoretycznym założeniu, że oprocentowanie już by się później nie zmieniało) co miesiąc odsetki (wyliczane dla danego oprocentowania i aktualnej kwoty zadłużenia) i kapitał sumowały się do tej samej kwoty.

Nie mając przed oczami kolumn w excelu nie jest to łatwe do zrozumienia. A i z nimi chwilę zajęłoby połapanie się.

W zasadzie bardzo szkoda, że (choć wyliczenia są logiczne z matematyczno-finansowego punktu widzenia) raty milionów osób w Polsce nie są wyliczane w sposób, który każdy "przeciętny Kowalski" złapałby w mig.

Raty równe droższe i ciężej od nich uciec

Jak już wspomniałem, Polacy znacznie częściej decydują się (lub są nakierowywani przez bank) na raty równe m.in. z racji niższych początkowych rat (podbijających zdolność kredytową). Z drugiej strony, ten system ma przynajmniej dwie poważne pułapki.

Po pierwsze - w skali całego okresu spłaty raty annuitetowe (równe) oznaczają znacznie więcej odsetek. Dla przykładów powyżej (kredyt na 500 tys. zł, na 25 lat, z oprocentowaniem 8,50 proc. w skali roku) w przypadku suma odsetek przy spłacie w ratach równych wyniosłaby łącznie ok. 708 tys. zł (czyli łącznie z kapitałem spłaciłoby się ponad 1,2 mln zł), w ratach malejących ok. 533 tys. zł (trochę ponad 1 mln zł z kapitałem).

ALE UWAGA! Nie należy mocno przywiązywać się do podanych kwot. Podałem je poglądowo i dotyczą one sytuacji, gdy oprocentowanie 8,50 proc. trwałoby przez 25 lat. Wiadomo jednak, że w praktyce regularnie się ono zmienia, a dziś wygląda na to, że jest ono (oby!) wyjątkowo wysokie i takie przez 25 lat nie będzie. Oczywiście niemożliwym jest dziś powiedzieć jak będą się zmieniały stopy przez najbliższe dekady, więc i dopiero przy spłacie ostatniej raty okaże się, ile rzeczywiście kredyt kosztował. Gdyby jednak założyć roboczo, że przez 25 lat oprocentowanie wynosiłoby nie 8,50 proc., ale np. 6 proc., to z 708 tys. odsetek zrobiłoby się "tylko" ok. 466 tys. To tylko przykład, ale pokazuje, że na podstawie dzisiejszego oprocentowania kredytu nie ma co wyciągać wniosków, ile będzie on łącznie kosztował przez 25 lat.

A wracając do meritum - jest też druga wada rat równych. Chodzi o to, że w początkowej fazie raty to głównie odsetki. Kapitału jest w nich niewiele. Załóżmy, że rzeczony kredyt na 500 tys. zł na 25 lat, z oprocentowaniem 8,5 proc., chcielibyśmy spłacić w całości dokładnie po połowie okresu spłaty (tj. po 12,5 roku - 150 miesiącach). W przypadku rat malejących sprawa jest prosta - do spłaty pozostała połowa pożyczonego kapitału, czyli 250 tys. zł. W przypadku rat równych - aż 371 tys. zł.

Rośnie oprocentowanie = w racie więcej odsetek, mniej kapitału

Wzrost oprocentowania kredytu - z którym mamy do czynienia w ostatnich miesiącach, ma jeszcze jedno przykre następstwo. Otóż wyraźnie zmienia się relacja między częścią odsetkową i kapitałową raty - ta pierwsza zaczyna stanowić coraz większą część. Szczególnie bolesne jest to w przypadku rat równych, bo rzeczywiście okazuje się, że kapitału w racie robi się mało.

Jest dokładnie tak, jak policzył to w cytowanym na początku tekstu tweecie Jacek Gądek. Gdyby dziś zaciągnąć kredyt na 500 tys. zł na 25 lat przy oprocentowaniu 8,50 proc. (a mniej więcej tyle wynosi dziś ono przeciętnie - WIBOR wynosi 6,54 proc., marża zwykle ok. 2 proc.), to w racie ok. 4026 zł część odsetkowa wyniosłaby ok. 3542 zł, a kapitałowa ok. 484 zł. W kolejnych miesiącach ta proporcja (gdyby oprocentowanie dalej nie rosło) delikatnie by się poprawiała na rzecz kapitału, a tym bardziej gdyby oprocentowanie spadło. Na razie jednak - jest jak jest.

Wynika to z bezdusznej matematyki. Podpisując z bankiem umowę kredytową zgodziliśmy się, że będziemy płacić mu odsetki na poziomie WIBOR + marża od aktualnego poziomu zadłużenia. Tych 3542 zł nie wzięło się znikąd, a właśnie z działania opisanego już wyżej. Zadłużenie 500 tys. zł razy oprocentowanie 8,50 proc., podzielone na 12 (bo oprocentowanie jest w skali roku, a potrzebujemy odsetek w ujęciu miesięcznym). Wychodzi 3542 zł (konkretnie 3541,67 zł).

Tak wysoka kwota odsetek jest bardzo przykra i bolesna dla kredytobiorców, ale jednak wynika z podstawowych działań matematycznych. Część kapitałowa stanowi w takim wypadku już niewielką część raty, ale z drugiej strony można zastanowić się, jak bardzo wysoka musiałaby być rata, gdyby spłacało się w niej też dużo kapitału. Zresztą nawet nie trzeba sobie tego wyobrażać - wystarczy popatrzeć na wyliczenia dla rat malejących.

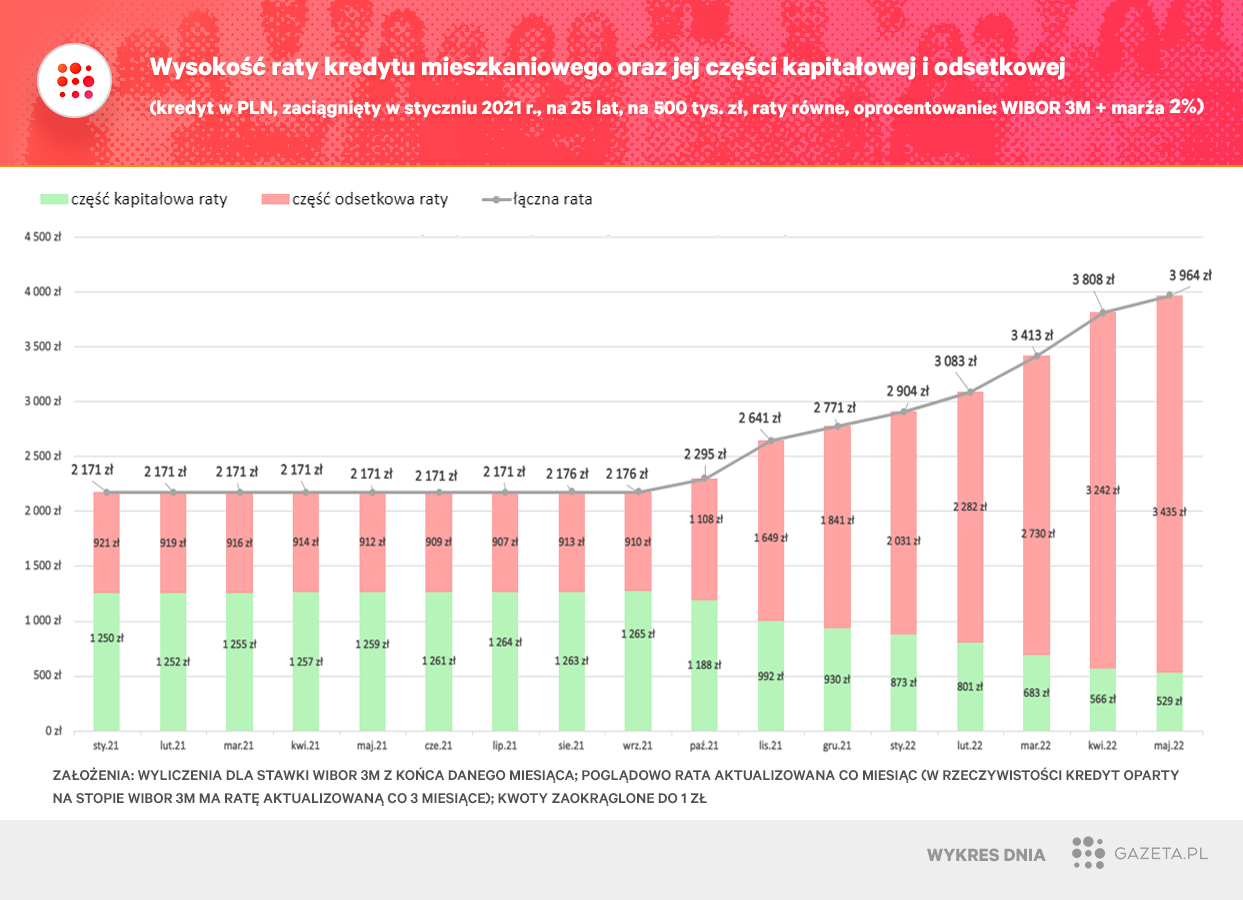

To, co po podwyżce stóp dzieje się z wysokością raty (w rozbiciu na jej część kapitałową i odsetkową) dobrze widać np. na przykładzie kredytu zaciągniętego na początku 2021 r. (na 500 tys. zł, na 25 lat, z oprocentowaniem WIBOR 3M + marża 2,50 proc.).

Początkowo WIBOR 3M był stały i bardzo niski (0,21 proc.), więc rata równa rzeczywiście była równa. Co więcej, oprocentowanie było bardzo niskie i w racie było więcej kapitału niż odsetek (a ta proporcja nawet z każdym miesiącem jeszcze polepszała się na rzecz kapitału).

Potem jednak przyszły podwyżki stóp. Rata równa przestała być równa, ale poszła bardzo mocno w górę. Jednocześnie jej znaczącą część zaczęły stanowić odsetki, kapitał zaczął stawał się tylko mizernym dodatkiem.

Niestety, taki brutalność urok matematyki finansowej zaprzęgniętej do wyliczania rat. Odsetki potrafią dziś stanowić nawet 80-90 proc. całej raty.

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina