Pierwsze banki przyjmują wnioski o Bezpieczny Kredyt 2 proc. Już w poniedziałek 3 lipca minister rozwoju i technologii Waldemar Buda mówił, że do banków po kredyt z dopłatami zgłosiło się 10 tys. osób. Przypomnijmy: preferencyjny kredyt, dzięki dopłatom rządowym przez 10 lat, pozwala obniżyć ratę kredytu nawet o około połowę. Co jednak kluczowe, kredyt można zaciągnąć (z pewnymi wyjątkami) wyłącznie na pierwsze własnościowe mieszkanie w życiu.

Bezpieczny Kredyt 2 proc. nie dla pana Pawła. Powód? Darowizna sprzed lat

Na zasady programu użala się jeden z czytelników Gazeta.pl, który w liście do redakcji pisze, że przez spadki i darowizny, które przed laty otrzymała jego żona, dziś nie mogą skorzystać z preferencyjnego kredytu. Przekonuje, że program wspiera realizację potrzeb mieszkaniowych tylko wybranych rodzin i z reguły wyklucza osoby, które w młodym wieku zostały bez rodziców. Konstatuje, że mógłby sam skorzystać z programu, gdyby tylko... się rozwiódł.

Mojej żonie, gdy była jeszcze niepełnoletnia, zmarła mama. Odziedziczyła po niej 1/6 udziału w lokalu mieszkalnym. Następnie w 2010 roku mój teść darował żonie i szwagierce swój udział. Żona stała się współwłaścicielem w udziale wynoszącym 1/2

- czytamy w liście pana Pawła. Mieszkanie zostało sprzedane w 2014 r. (gdy żona czytelnika była już pełnoletnia).

Obecnie małżeństwo ma dwoje dzieci i mieszka z rodzicami czytelnika. Chciało skorzystać z preferencyjnego kredytu i wybudować dom (i wtedy - jak czytamy - jeszcze powiększyć rodzinę). Okazuje się jednak, że darowizna teścia czytelnika sprzed lat wyklucza rodzinę z programu - mimo że żona nie ma żadnego udziału w mieszkaniu od dziewięciu lat.

Dodatkowo niedawno okazało się, że żona odziedziczyła także 1/16 udziału w domu jednorodzinnym po swojej babci, który jest w ruinie i bez wartości

- uzupełnia.

Bezpieczny Kredyt 2 proc. - kiedy można go zaciągnąć?

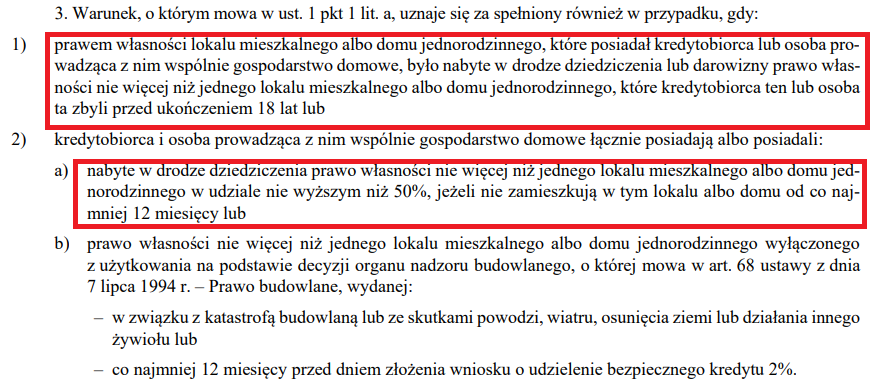

Zgodnie z ustawą o Bezpiecznym Kredycie 2 proc., warunek, że kredytobiorca (czy osoba prowadząca wspólnie z nim gospodarstwo domowe) nie posiada i nie posiadał nigdy żadnego prawa własności mieszkania czy domu, nie musi być spełniony tylko w określonych sytuacjach.

Po pierwsze, chodzi o sytuację, gdy prawo własności nabyte w drodze dziedziczenia lub darowizny zostało zbyte przed ukończeniem 18 lat. Czyli np. odziedziczone w wieku 17 lat mieszkanie powinno być sprzedane błyskawicznie. Drugi wyjątek to sytuacja, w której prawo własności nabyte w drodze dziedziczenia to maksymalnie 50 proc. (a beneficjenci programu nie mieszkają w tym mieszkaniu czy domu od przynajmniej roku).

Niestety dla naszego czytelnika, w przypadku jego rodziny żadna z tych "furtek" nie jest otwarta.

Bezpieczny Kredyt 2 proc. pomoże tylko niektórym

Bezpieczny Kredyt 2 proc. wesprze oczywiście beneficjentów programu. Jest jednak spore grono osób, które z różnych względów na program się nie łapią, a czują, że ich potrzeby mieszkaniowe również nie są zaspokojone (a gdyby były, to takie osoby mogłyby m.in. podjąć decyzję o powiększeniu rodziny).

Na wsparcie z programu nie mogą liczyć nie tylko takie osoby jak nasz czytelnik i jego rodzina (przez spadki i darowizny sprzed lat), ale też np. rodziny, które kupiły kilka lat temu mieszkanie, ale już się w nim z dziećmi nie mieszczą. Z danych Eurostatu wynika, że w 2022 r. w przeludnionych mieszkaniach żyło w Polsce blisko 47 proc. dzieci i młodzieży. Tylko Rumunia, Łotwa, Bułgaria i Chorwacja mają wyższy wynik, średnia dla Unii Europejskiej to ok. 25 proc. Zgodnie z definicją Eurostatu, dana osoba żyje w przeludnionym mieszkaniu, jeśli nie posiada: jednego pokoju na parę, jednego pokoju na osobę samotną w wieku 18 lat i więcej, jednego pokoju na osobę w wieku 12-17 lat (chyba że para dzieci jest tej samej płci, wówczas dopuszczalny jest jeden pokój dla nich) i jednego pokoju na parę dzieci (niezależnie od płci) w wieku poniżej 12 lat.

Bezpieczny Kredyt 2 proc. nie przysługuje np. 4-osobowej rodzinie gnieżdżącej się na 30-40 mkw. własnego mieszkania, które chcieliby zamienić na większe, ale bez BK2 to niemożliwe. Za to singiel, który dostał w spadku połowę dużego nawet kilkusetmetrowego domu, kredyt BK2 otrzyma bez problemu, jeśli tylko ma zdolność

- zauważa Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

Kolejnym problemem jest po prostu brak zdolności kredytowej wielu osób - mimo rządowych dopłat. W niedawnej rozmowie z Gazeta.pl dr Adam Czerniak, kierownik Zakładu Ekonomii Instytucjonalnej i Politycznej w SGH, szacował wielkość tzw. luki czynszowej w Polsce nawet na ok. 80 proc. Luka czynszowa to odsetek osób, które mają zbyt niskie dochody, żeby mogły kupić mieszkanie na kredyt lub je wynająć (tak, żeby jeszcze starczało na życie), a jednocześnie zbyt wysokie, żeby dostać mieszkanie np. komunalne, socjalne czy nawet załapać się na społeczne budownictwo czynszowe (TBS-y, SIM-y).

Bezpieczny Kredyt 2 proc. wesprze bardzo lukratywnymi dopłatami tych nabywców, którzy i tak mieszkanie prędzej czy później by kupili, niezależnie od pomocy państwa. Tymczasem w dalszym ciągu mamy 3-4 mln młodych rodaków pozostających poza rynkiem nieruchomości z powodu za niskich zarobków. Oni nie skorzystają z nowej inicjatywy rządu. Co gorsza, nie bardzo mają szansę doczekać w przewidywalnej przyszłości zmiany tej sytuacji

- komentuje Jarosław Jędrzyński. Zauważa, że Bezpieczny Kredyt 2 proc. został wprowadzony przed wyborami po niepowodzeniu Mieszkania Plus, a skuteczność nowego programu w zaspokojeniu potrzeb mieszkaniowych najbardziej potrzebujących pomocy państwa Polaków będzie "nieistotna statystycznie".

Warto też dodać, że eksperci w zasadzie jak jeden mąż zwracają uwagę, że program polegający na stymulowaniu popytu na mieszkania, przy nierosnącej ich podaży, to przepis na wzrost cen nieruchomości. W tym sensie Bezpieczny Kredyt 2 proc. nie tyle nawet nie pomoże osobom, które się na niego nie łapią, ale wręcz im zaszkodzi, bo mieszkania dla nich staną się jeszcze mniej osiągalne. Ba, niektórzy analitycy zwracają uwagę, że wraz ze spodziewanym wzrostem cen mieszkań, również grono potencjalnych beneficjentów rządowego programu może się wykruszać.

Ilu rodzinom pomoże Bezpieczny Kredyt 2 proc.?

Zgodnie z szacunkami Ministerstwa Rozwoju i Technologii, w 2023 r. liczba udzielonych kredytów w ramach programu może sięgnąć ok. 10 tys., w kolejnych czterech latach po ok. 30-40 tys. Jednocześnie to wciąż "tylko" prognozy. Ilu rodzinom czy osobom pomoże Bezpieczny Kredyt 2 proc. - to wyjdzie w praniu.

Ministerstwo szacuje, że tanich kredytów udzielonych ma być 155 tysięcy. Moim zdaniem liczba ta jest zaniżona, ale faktycznie może uda się ją uzyskać, jeśli po prostu zabraknie w budżecie pieniędzy na dopłaty. Oczywiście to są tylko plany tworzone na etapie prac nad ustawą. Dopiero czas pokaże, jak wyjdzie z realizacją. Do tej pory założenia i realizacja planów zapisanych w programach mieszkaniowych rozmijały się

- zauważa Bartosz Turek z HREIT.

Docelowy wolumen kredytów w programie, jaki zostanie osiągnięty do końca trwania misji programu, to zapewne jedno z zagadnień najbardziej obecnie nurtujących uczestników rynku nieruchomości

- dodaje Jarosław Jędrzyński z portalu RynekPierwotny.pl.

Z jeszcze innego miejsca rynku słyszymy nawet bardziej dosadne określenia - że na razie program jest "poskładany na trytytki", a prognozy co do skali zainteresowania nim są w dużej mierze wyssane z palca. - Wszystko zależy m.in. od podejścia banków do liczenia zdolności kredytowej i jak będą procedować wnioski - słyszymy. Warto też dodać, że minister Buda nie wykluczył zmiany limitów w ramach programu (będą obowiązywać od 2024 r.).