1,75 proc. - na takim poziomie pozostaje główna stopa procentowa w Szwajcarii. Decyzja Szwajcarskiego Banku Narodowego była spodziewana - SNB już na poprzednim posiedzeniu nie podniósł stóp, a od tego czasu inflacja w kraju spadła wręcz zaskakująco mocno. Główna stopa SNB i tak jest na najwyższym poziomie od 15 lat.

Jednocześnie SNB już oficjalnie zakończył cykl podwyżek stóp. Argumentuje to tym, że ryzyka dla inflacji są zbilansowane. W reakcji na to frank szwajcarski wyraźnie się osłabił wobec złotego, ale po chwili dość szybko wrócił do poziomu sprzed komunikatu szwajcarskiego banku.

Stopy procentowe w Szwajcarii bez zmian

Stopy procentowe w Szwajcarii są na poziomie 1,75 proc. od czerwca br. Wcześniej SNB przez rok podniósł je pięć razy z rzędu (posiedzenia są tam co trzy miesiące), łącznie o 250 punktów bazowych. Na poprzednim posiedzeniu - we wrześniu - SNB stóp już nie ruszał. Było to pewne zaskoczenie, bo większość analityków jednak spodziewała się jeszcze jednej podwyżki. SNB argumentował jednak wówczas po decyzji, że dotychczasowe zacieśnienie w polityce pieniężnej przeciwdziała już wystarczająco presji inflacyjnej.

SNB wskazywał wcześniej, że nie wyklucza podwyżek stóp na kolejnych posiedzeniach i będzie bacznie obserwował napływające z gospodarki dane. Te jednak są wręcz lepsze od oczekiwań. Inflacja w listopadzie wyniosła w Szwajcarii tylko 1,4 proc. rok do roku, co było odczytem od niższym od konsensusu prognoz, a także najniższym od października 2021 r. (i już szóstym z rzędu, który mieści się w celu inflacyjnym, tj. poniżej 2 proc.). Słowem - inflacja nie dostarczyła SNB argumentów za dalszym zaostrzaniem polityki monetarnej. Stóp nie ruszają już także inne duże banki centralne: Fed w środę pozostawił je na obecnym poziomie, podobna decyzja Europejskiego Banku Centralnego jeszcze dziś jest również niemal pewna.

Stopy procentowe w Szwajcarii w 2024 r. mocno w dół

Na razie inflacja idzie w Szwajcarii poniżej centralnej prognozy inflacyjnej SNB z września. Ta zakłada pewne odbicie inflacji w przyszłym roku (to m.in. efekt wzrostu cen energii) i jej średnioroczny poziom 2,2 proc. w 2023 i 2024 r. oraz 1,9 proc. w 2025 r.

Gdyby rzeczywiście inflacja okazywała się niższa od prognoz, to mógłby to być dla SNB argument za przyspieszeniem decyzji o pierwszych obniżkach stóp. W zeszłym tygodniu swoją prognozę w tym zakresie zrewidowali ekonomiści banku UBS ogłaszając, że przewidują cięcie stóp w Szwajcarii o 25 punktów bazowych już w czerwcu (a kolejne dwie obniżki we wrześniu i grudniu). Zmienili też swoją prognozę średniorocznej inflacji z 2 proc. na 1,6 proc.

Frankowicze nie zapłacą wyższych rat

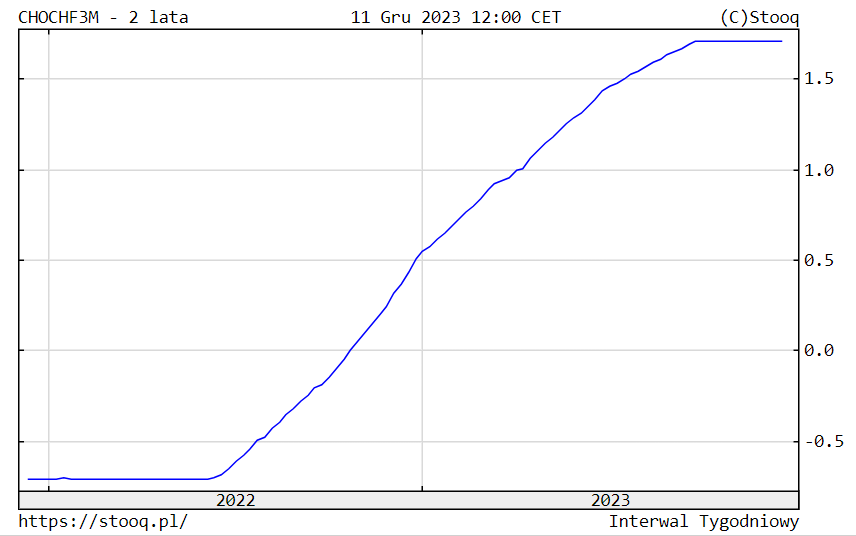

Czwartkowa decyzja o pozostawieniu stóp w Szwajcarii na obecnym poziomie oznacza oczywiście stabilizację oprocentowania kredytów "frankowych" w Polsce. Stopa rynkowa SARON 3M, na której ono bazuje, pozostaje na poziomie około 1,70-1,71 proc. od września. SARON reaguje na zmiany stóp w Szwajcarii z opóźnieniem (inaczej niż polski WIBOR, który "przewiduje" ruchy Rady Polityki Pieniężnej), więc efekty ewentualnych obniżek stóp np. w czerwcu 2024 r. kredytobiorcy zobaczą w oprocentowaniu kredytów po kilku miesiącach.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: