Ministerstwo Finansów uplasowało dziś 5-, 10- i 30-letnie obligacje na łączną kwotę 8 mld dolarów amerykańskich. To historycznie największa emisja, jaką przeprowadziliśmy na rynku dolara. Bardzo wysokie zainteresowanie ze strony stabilnych i długoterminowych inwestorów przełożyło się na rentowności nowo wyemitowanych obligacji wynoszące odpowiednio: 4,79 proc.,5,16 proc. i 5,58 proc.

- poinformował w poniedziałkowy wieczór na platformie X minister finansów Andrzej Domański.

Pod wpisem zaczęło pojawiać się sporo zaniepokojonych głosów. "Czy to rozsądne zadłużać się w tanim dolarze?", "Zadłużanie się w obcej walucie to tworzenie bazy do ewentualnego kryzysu", "Pan się szczyci, że zadłuża Polskę w USD?" - to tylko część z nich. Wszakże zadłużenie w obcej walucie oznacza, że bierzemy na siebie też ryzyko kursowe - trochę niczym frankowicze, którzy nie wyszli na tym najlepiej. A przecież złoty akurat jest najmocniejszy wobec dolara od ponad dwóch lat. Masowe zadłużenie w innej walucie niż ta, którą się emituje, to droga do kryzysu zadłużeniowego, utraty kontroli nad długiem. A raptem w styczniu Domański chwalił się również rekordową emisją w euro (3,75 mld euro), na którą łączny popyt był niemal trzy razy wyższy (ponad 10 mld euro).

Dr Mazurek, mBank: Ministerstwo Finansów ma dobre rozeznanie

Nastroje w rozmowie z next.gazeta.pl tonuje dr Marcin Mazurek, główny ekonomista mBanku. Przestrzega przed robieniem "wideł z igły". Zwraca uwagę, że np. w przypadku emisji w euro "mamy pewnego rodzaju naturalny hedging, bo będziemy mieć duży wpływ środków europejskich". Hedging, czyli w tym przypadku zabezpieczenie przed istotnym osłabieniem się złotego wobec euro. W kontekście emisji w dolarach zauważa, że szykują się nam duże wydatki (m.in. zbrojeniowe) w tej walucie, a więc pozyskaliśmy finansowanie właśnie w niej.

Na ten ostatni czynnik w komentarzu dla next.gazeta.pl wskazuje też Hubert Stojanowski, partner Xelion, członek Polskiej Sieci Ekonomii. Jasno zaznacza, że pozyskiwanie finansowania państwowego w walucie lokalnej jest zdecydowanie zdrowsze dla budżetu państwa, a robienie tego w walutach obcych na wydatki krajowe nazywa "skrajnie negatywnym scenariuszem". Zaznacza jednak, że teraz do tego nie dochodzi.

Finansowana obcą walutą w tym przypadku jest realizacja zobowiązań w dolarach: kontrakty zbrojeniowe. 8 mld dolarów to duża emisja, jednak aktualny poziom rezerw walutowych NBP to okolice 180 mld dolarów. W przypadku gdyby finansowanie było pozyskane w złotych, to musiałoby dojść do dużej ingerencji na rynku walutowym poprzez kupno dolarów (analogicznie jak wygląda to w przypadku rolowania długu w dolarach)

- komentuje Stojanowski.

Według Mazurka bardzo ważny w emisji obligacji dolarowych jest jeszcze jeden czynnik.

Co jakiś czas po prostu trzeba coś zaproponować inwestorom zagranicznym, aby mogli się zrolować, doważyć, utrzymać ekspozycję. To jest ważne z punktu widzenia osoby, która zarządza długiem. Człowiek, który decyduje gdzie i ile wyemitować długu, wcale nie idzie taranem i sobie wymyśla "teraz będę emitował w złotych, euro albo dolarze". On ma bardzo dobre rozeznanie kto co ma i czego potrzebuje. Ministerstwo Finansów cały czas jest w kontakcie z inwestorami. Uważam, że te 8 mld dolarów to jest wręcz sukces - emisja spora i nie strasznie droga

- mówi. Zbija też argument, że zadłużamy się przy tanim dolarze. - A ktoś ma model fundamentalny w głowie? Może okaże się, że dolar jest teraz akurat drogi? - mówi. Wylicza, że nawet gdyby dolar umocnił się do 5 zł, to do spłaty będzie 8 mld zł więcej i rozłoży się to na lata - To nie jest ryzyko, które powinno spędzać nam sen z powiek. Tym bardziej że emisja w dolarach jednocześnie zdejmuje presję z rynku krajowego, a to też jakoś trzeba podliczyć - uważa.

Mamy rekordowe potrzeby pożyczkowe. Skądś musimy brać kasę

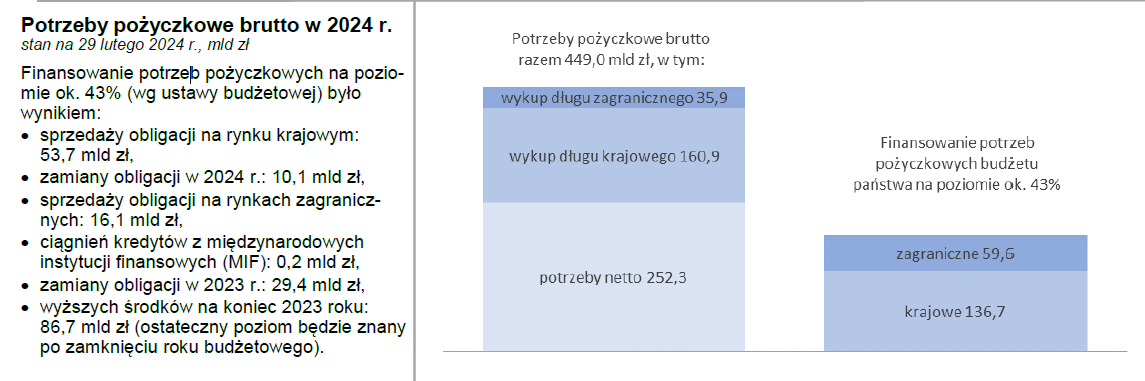

Kluczowe jest też rzecz jasna to, że tegoroczne potrzeby pożyczkowe rządu są rekordowo wysokie - brutto sięgają aż 449 mld zł. Notabene, Domański właśnie poinformował, że "ogarnięta" jest już ponad połowa z tej kwoty. Około 252 mld zł to potrzeby netto, czyli po prostu nowe pieniądze, które są potrzebne na sfinansowanie deficytu budżetowego (184 mld zł) oraz innych wydatków (także np. 32,5 mld zł deficytu budżetu środków europejskich). Reszta, czyli blisko 200 mld zł - to zapadający dług, który trzeba zrolować.

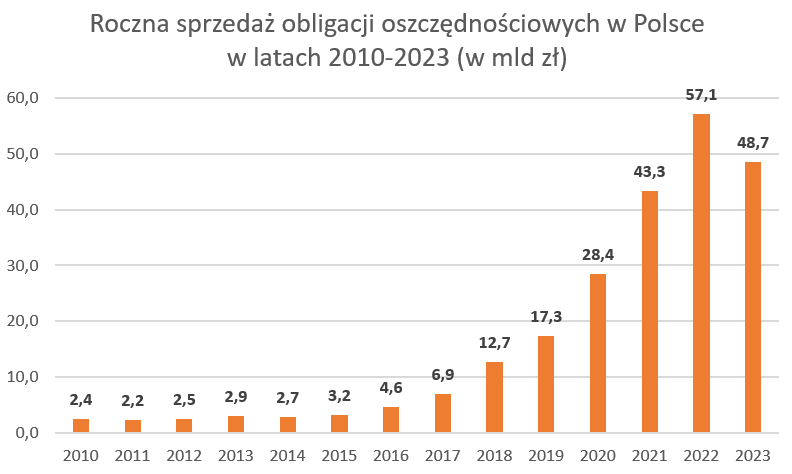

Od dawna zauważano, że są to potrzeby, które trudno byłoby sfinansować wyłącznie w kraju - nawet, mimo że trochę "miejsca" na nowy dług ma jeszcze sektor finansowy, a od kilku lat bardzo mocny jest popyt ze strony inwestorów indywidualnych (czyli po prostu "zwykłych Kowalskich"). W latach 2022-2023 rząd pozyskał tą drogą ponad 100 mld zł, miesięczna sprzedaż często jest wyższa niż jeszcze kilka(naście) lat temu przez cały rok.

W uzasadnieniu projektu ustawy budżetowej zapisano, że z około 252 mld zł potrzeb pożyczkowych netto rząd planuje blisko 149 mld zł pozyskać w kraju, a około 103,5 mld zł - za granicą. Dane Ministerstwa Finansów na koniec lutego wskazywały, że spośród pożyczonych na ten rok ponad 196 mld zł, finansowanie zagraniczne stanowiło około 30 proc.

Chłonność podmiotów krajowych jest ograniczona. Dużo łatwiej coś rozłożyć w czasie, rozrzucić po rynkach, niż emitować cały czas w tym samym rytmie w złotych. Dużo jest emisji w złotych, ale widocznie z analiz Ministerstwa Finansów wynika, że warto teraz zadłużyć się gdzie indziej. Być może też obecnie jest trochę mniej chętnych na kupowanie polskiego długu. Gdy spotykam się z inwestorami to czuję, że o ile przez ostatnie tygodnie był "hype" na wszystko, co polskie - giełdę, złotego, obligacje. Teraz trochę jest to w zawieszeniu, więc rozumiem, że nie ma im co pchać obligacji w złotych

- mówi dr Marcin Mazurek z mBanku.

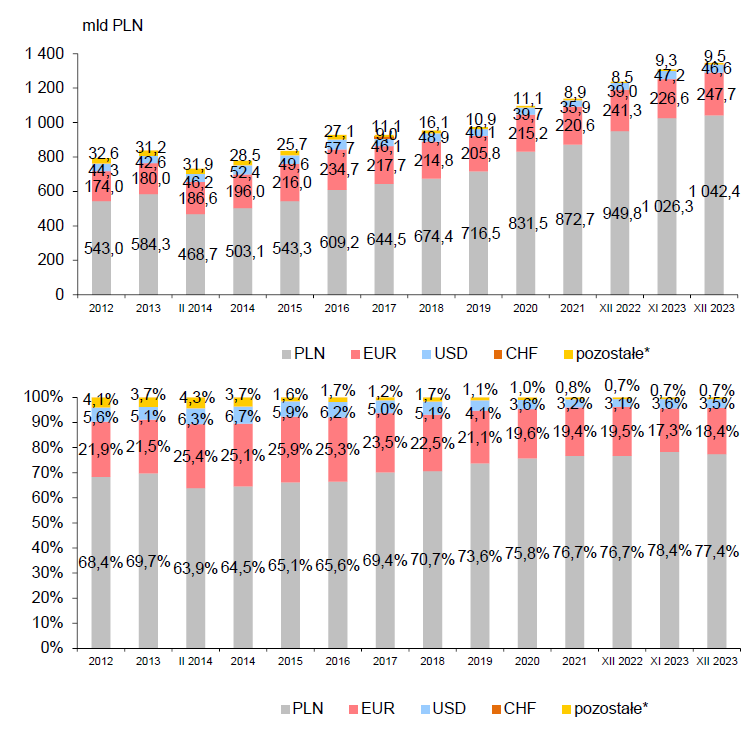

Dane Ministerstwa Finansów wskazują, że na koniec 2023 r. zadłużenie Skarbu Państwa wynosiło około 1 bln 346 mld zł. Ponad 77 proc. tej kwoty stanowi zadłużenie w złotych. To wysoki poziom. Zadłużenie w walutach obcych (głównie w euro, dużo mniej w amerykańskim dolarze i innych walutach) łącznie sięgało około 303 mld zł (22,6 proc. całości). Ministerstwo Finansów od lat emituje obligacje w walutach. Tym razem padł rekord jednorazowej emisji, ale nic nie wskazuje na to, żeby dotychczasowa struktura polskiego długu miała się w istotny sposób zmienić.

Bankructwo Polski? "Nikt się nad tym nie zastanawia"

- Ostatnią rzeczą, o którą pyta inwestor zagraniczny, to czy Polska zbankrutuje. Mnie nie zapytano o to nigdy przez lata. Nikt się nawet nad tym nie zastanawia - uspokaja dr Mazurek z mBanku i wyjaśnia:

Zadłużenie zagraniczne jest ważne przy nagłym odpływie kapitału połączonym z deprecjacją złotego i dużym osłabieniem aktywności gospodarczej. To scenariusz, który w tym momencie jest według mnie mocno science-fiction. W Grecji tak naprawdę wszystko zaczęło się walić, jak koszty obsługi długu zaczęły przekraczać nominalny wzrost gospodarczy. U nas wzrost dalece je przekracza

Kojąco brzmi też Hubert Stojanowski.

Aktualnie mamy stabilny poziom rentowności długu, silną walutę, popyt na obligacje zdecydowanie przekracza wielkość emisji na aukcjach długu. Całkowite zadłużenie zewnętrzne Polski netto w relacji do PKB to okolice 5 proc., co jest najniższym poziomem od wejścia do UE. Dla porównania, w 2014 r. było to ponad 35 proc.

- zauważa. Zastrzega jednak: udział długu walutowego należy monitorować, bo w długim terminie może mieć negatywne implikacje dla sytuacji budżetowej .

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: