")

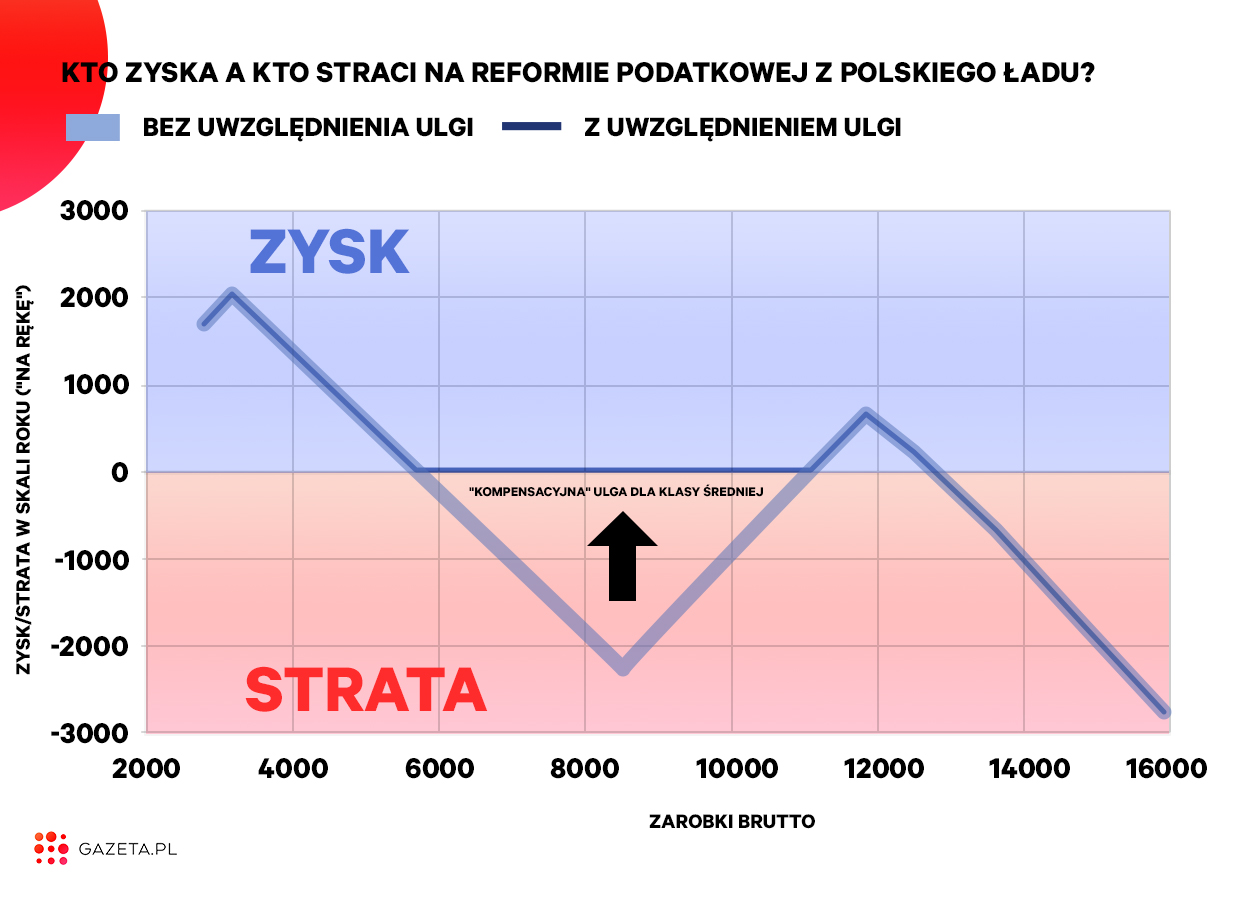

Zręby reformy podatkowej w ramach Polskiego Ładu (wyższa kwota wolna, wyższy drugi próg podatkowy, ale jednocześnie zakaz odliczenia składki zdrowotnej od podatku) zostały skonstruowane w ten sposób, że traciłyby na niej - względem stanu z 2021 r. - nie tylko osoby najlepiej zarabiające (z zarobkami ponad ok. 12,8 tys. zł brutto miesięcznie), lecz także te z pensjami rzędu 5 701 zł do 11 141 zł brutto miesięcznie (68 412 zł do 133 692 zł w skali roku).

Dlatego zaprojektowano "łatkę" - ulgę dla klasy średniej. To dwa dość skomplikowane wzory, które mają sprawiać, że dla osób z takimi wynagrodzeniami zmiany powinny być neutralne. Choć doradcy podatkowi już alarmują, że niekoniecznie takie będą.

Z jednej strony mamy wzór na ulgę dla klasy średniej stosowany do przychodów w skali roku (tj. dla wynagrodzenia od 68 412 zł do 133 692 zł brutto przez cały rok), a z drugiej - w skali miesiąca (dla wynagrodzenia od 5 701 zł do 11 141 zł brutto). Pierwszy będzie miał znaczenie przy rozliczeniu rocznym, drugi ma być stosowany przez pracodawcę przy rozliczaniu ulgi w comiesięcznej zaliczce na podatek (a więc też po prostu w wysokości pensji na rękę).

Ulga dla klasy średniej? "Zło wcielone"

Można powiedzieć, że rząd "chciał dobrze". Problem w tym, że ulga dla klasy średniej potwornie skomplikowała cały system podatkowy i ma mnóstwo haczyków.

Małgorzata Samborska, partner i doradca podatkowy z firmy Grant Thornton, ulgę dla klasy średniej nazwała w programie Q&A "złem wcielonym". Ostrzegała, że ulga będzie powodować problemy zarówno w ciągu roku, jak i po jego zakończeniu, przy rozliczeniu rocznym.

- Więcej o reformie podatkowej przeczytaj na Gazeta.pl

Ulga dla klasy średniej - komu się należy?

Ulga dla klasy średniej należy się przedsiębiorcom na skali podatkowej, a także pracownikom - ale tylko takim, którzy mają wyłącznie przychody z pracy. Oznacza to, że przychody z tytułu zasiłku macierzyńskiego lub chorobowego nie są objęte ulgą.

Emeryci, renciści, osoby na umowie zlecenia albo kontrakcie menedżerskim - te osoby w ogóle nie mogą skorzystać z ulgi dla klasy średniej

- dodaje Małgorzata Samborska.

Z zasady pracodawca nalicza ulgę dla klasy średniej za każdy miesiąc, w którym wynagrodzenie pracownika znalazło się w widełkach od 5 701 zł do 11 141 zł brutto.

Jeden z widzów programu Q&A pytał jednak co w sytuacji, gdy w jednym miesiącu zarobi więcej niż 5 701 zł brutto, a w innym mniej (bo np. raz wypracuje premię, a w innym miesiącu niestety nie).

Wtedy pracodawca naliczy ulgę podstawiając do wzoru sumę wynagrodzenia zasadniczego i nagrody [lub premii itp. - red.], natomiast my w zeznaniu rocznym bierzemy pod uwagę wszystkie przychody z całego roku i znowu podstawiamy do innego wzoru. Najprawdopodobniej wyjdzie nam zupełnie inna kwota ulgi w zeznaniu rocznym niż ta policzona w zaliczce za jeden miesiąc przez pracodawcę. To może się różnić i na korzyść, i na niekorzyść

- odpowiada Małgorzata Samborska.

Tłumaczyła, że każdy musi sam przeanalizować, czy opłaca mu się korzystać z ulgi dla klasy średniej w ciągu roku. Można złożyć u pracodawcy wniosek o nieuwzględnianie jej przy wyliczaniu comiesięcznej zaliczki na podatek i wysokości pensji. Jeśli jednak ktoś ma do niej prawo, to "tu i teraz" będzie oznaczało to mniej pieniędzy - odzyska się je dopiero w zeznaniu rocznym. A szczególnie obecnie - przy najwyższej od lat inflacji - będzie oznaczało, że realnie odzyskane pieniądze będą już warte kilka procent mniej.

Ulga dla klasy średniej może być pułapką na chorych i kobiety planującej ciążę

Kiedy ulga dla klasy średniej może narobić kłopotów (tj. trzeba będzie ją oddać)? Po pierwsze - uważać powinny osoby, które mają duże dysproporcje między zarobkami w różnych miesiącach. Po drugie, ulga może okazać się kłopotem dla osób, które w jakichś miesiącach skorzystały z niej (gdy w danym miesiącu ich przychody łapały się w widełki ok. 5,7-11,1 tys. zł), ale na koniec roku okaże się, że łącznie w całym roku ich przychody nie wyniosły od ok. 66,8 tys. do 133,7 tys. zł.

Co ważne, chodzi nie tylko o sytuacje, gdy przychody w skali roku okazały się za sprawą np. nagrody czy premii "za wysokie", ale także gdy okazały się one "za niskie". Małgorzata Samborska z Grant Thornton odpowiadała w tym kontekście na bardzo życiowe pytanie o rozliczenie kobiety, która w ciągu roku zajdzie w ciążę i pójdzie na L4, a potem na urlop macierzyński (zasiłek chorobowy czy macierzyński nie liczą się do limitu ulgi dla klasy średniej).

Załóżmy, że mamy pracownicę, która zarabia 8 tys. zł brutto miesięcznie. Po pół roku taka pracownica zarobiła 48 tys. zł brutto. Jeżeli od lipca zacznie dostawać zasiłek macierzyński, a to nie jest przychód z pracy, to do końca roku nie uzbiera już więcej. W skali roku nie będzie mieć więc prawa do ulgi [bo przychody nie przekroczyły ok. 66,8 tys. zł - red.]. Wszystko to, co naliczył wcześniej pracodawca, będzie musiała oddać w zeznaniu rocznym [od stycznia do czerwca pracodawca co miesiąc rozliczał tej pracownicy ulgę dla klasy średniej - red.]

- wyjaśnia Samborska.

Okazuje się więc, że idealnie byłoby przewidzieć, czy w danym roku kobieta zajdzie w ciążę. Podobny problem jest np. z chorobą. Tu również może się okazać, że brak dochodów przez pewną część roku skończy się koniecznością zwracania całej naliczonej już w danym roku ulgi dla klasy średniej. W skrajnie niekorzystnym przypadku, według wyliczeń Małgorzaty Samborskiej z Grant Thornton, może chodzić nawet o ponad 2 tys. zł (albo nawet więcej u osób zatrudnionych u więcej niż jednego pracodawcy, jeśli każdy z nich nalicza ulgę niezależnie).

Nic nie pomoże w takich przypadkach wniosek do pracodawcy o zaprzestanie naliczania ulgi dla klasy średniej, bo ta korzyść została już uwzględniona we wcześniej wypłacanych pensjach. Ulgę trzeba będzie oddać w zeznaniu rocznym.