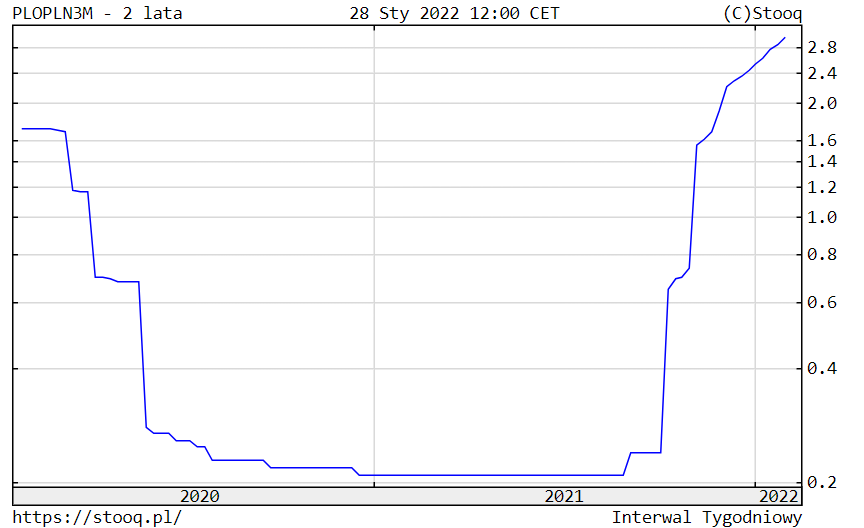

Stopa WIBOR 3M, na której bazuje oprocentowanie kredytów mieszkaniowych w złotych, to już 2,99 proc. Dla przypomnienia - jeszcze na początku października 2021 r., przed cyklem podwyżek stóp procentowych, było to tylko 0,25 proc.

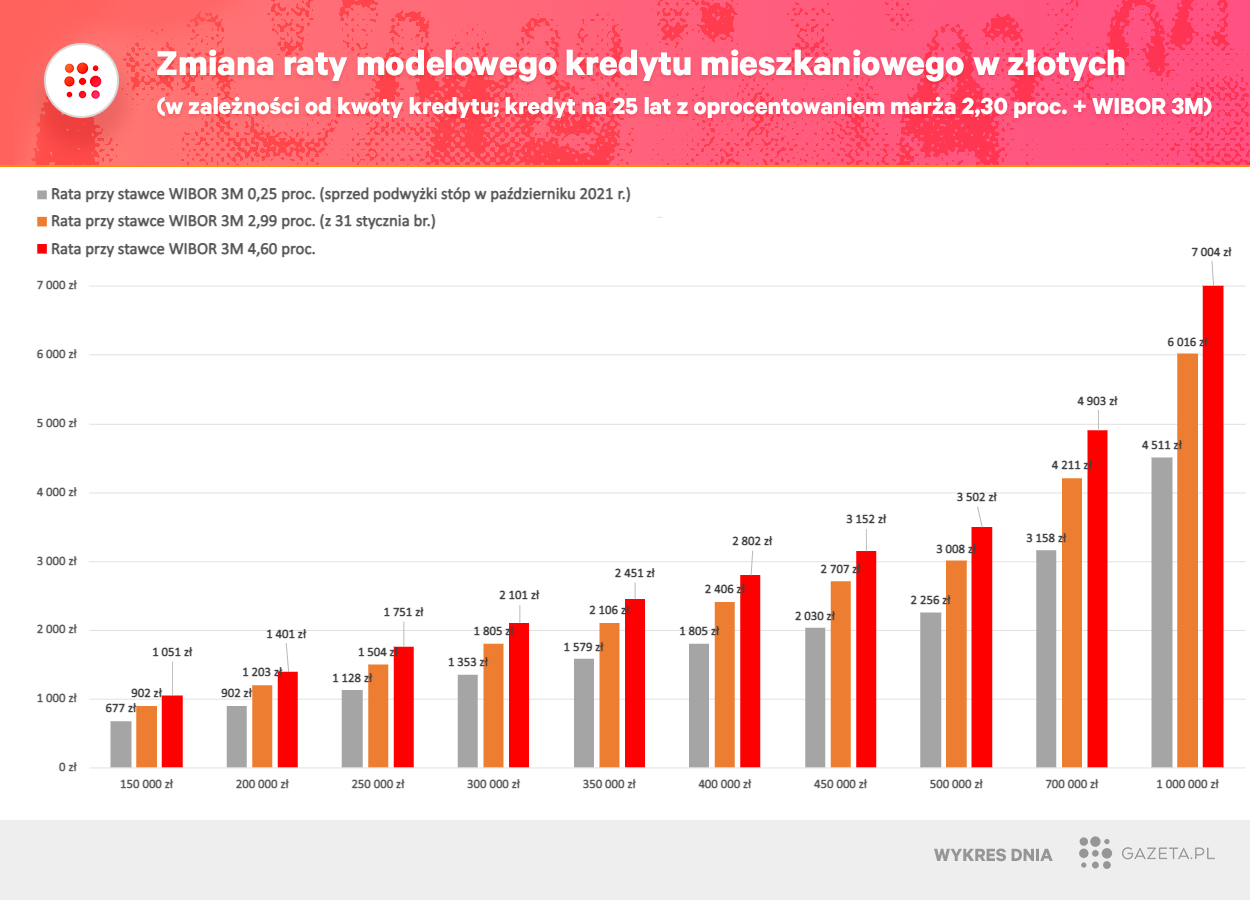

Dla modelowego kredytu na 250 tys. zł na 25 lat (z oprocentowaniem WIBOR 3M plus marża 2,30 proc.) oznacza to podwyżkę raty z ok. 1130 zł do już ponad 1500 zł. Kto pożyczył dwa razy więcej, temu rata skoczyła z ok. 2250 zł do ponad 3000 zł.

To stan na teraz lub - precyzyjnie rzecz ujmując - na najbliższe miesiące, bo stawka WIBOR 3M jest uaktualniana w oprocentowaniu kredytu mieszkaniowego z opóźnieniem, co trzy miesiące. Możliwe więc, że najbliższa jedna czy dwie raty będą jeszcze nieco niższe.

Tyle że to nie koniec. Zdecydowanie nie koniec. Kontrakty FRA (Forward Rate Agreement), które można traktować jako prognozę inwestorów co do przyszłej wysokości stawek WIBOR, wskazują, że za pół roku WIBOR 3M może wynosić nawet ok. 4,60 proc. A to oznacza ratę modelowego kredytu na 250 tys. zł na poziomie ok. 1750 zł - a więc o ponad 600 zł, tj. o ponad połowę, względem stanu sprzed podwyżek stóp. Dla kredytu na 500 tys. zł rata skoczy do ok. 3500 zł, czyli o ok. 950 zł od października 2021 r. (wzrost o ponad 40 proc.).

Gwoli ścisłości - wiele kredytów złotowych bazuje także na stawce WIBOR 6M. Ta z kolei uaktualniana jest co pół roku w oprocentowaniu kredytów. Przed podwyżkami stóp wynosiła ona ok. 0,34 proc., dziś to już 3,44 proc., obecne kontrakty FRA pozwalają prognozować ją za pół roku na ok. 4,80 proc.

- Więcej o kredytach mieszkaniowych przeczytaj na Gazeta.pl

Sytuacja zmienia się jak w kalejdoskopie

WIBOR jest najwyższy od dziewięciu lat. Rzecz jasna to efekt podwyżek stóp procentowych NBP - główna od października poszła w górę z 0,10 proc. do 2,25 proc., a wiadomo, że to jeszcze nie koniec. Najbliższe posiedzenie Rady Polityki Pieniężnej już 8 lutego, brak kolejnej podwyżki byłby sensacją.

Można powiedzieć, że sytuacja zmienia się z miesiąca na miesiąc, a czasem z tygodnia na tydzień. Nie ma już co pastwić się nad słowami prezesa NBP Adama Glapińskiego z września ub.r., że podwyżki stóp to byłby "szkolny błąd" albo nad - według części ekonomistów zupełnie niepotrzebnie tak bardzo kategorycznym - zapewnieniem z marca 2021 r., że "prawdopodobieństwo podwyżek stóp procentowych podczas tej kadencji Rady Polityki Pieniężnej wynosi zero".

Ale można przypomnieć dwie ostatnie wypowiedzi Glapińskiego, które dzieli raptem niewiele ponad dwa tygodnie. 5 stycznia Glapiński mówił, że jako prezes NBP powinien dbać nie tylko o obniżanie inflacji, lecz także o gospodarkę, niskie bezrobocie itd. W tym kontekście jego słowa o tym, że według niego główna stopa NBP na poziomie do ok. 3 proc. nie spowoduje żadnych negatywnych skutków w gospodarce, nieco uspokoiły kredytobiorców. W tym czasie przecież prognozy ekonomistów mówiły o tym, że stopy wzrosną zapewne dużo wyżej niż do 3 proc. (zwykle wskazywano, że do ok. 3,5-4 proc.).

21 stycznia Glapiński zaskoczył jednak bardzo odmiennym przekazem. W rozmowie z Bloombergiem powiedział, że "w świetle najnowszych danych uważa, że stopy procentowe banku centralnego powinny wzrosnąć mocniej, niż przewiduje rynek". To podbiło oczekiwania inwestorów co do podwyżek stóp.

Raty kredytów w górę, bolesne ryzyko kredytowe

Podwyżki rat wskutek wzrostu stóp procentowych nie powinny nikogo bulwersować. Kredytobiorcy są (a przynajmniej powinni być) świadomi, że tak skonstruowane są umowy. Trudno powiedzieć, aby w ostatnich latach ktoś ukrywał przed złotówkowiczami istnienie ryzyka stopy procentowej. Banki są zobowiązane do przedstawiania stosownych wyliczeń, kampanie informacyjne w tej sprawie organizowały też np. KNF czy UOKiK. Poza tym zmienność oprocentowania jest tak fundamentalną cechą kredytu hipotecznego, że po prostu wypada to wiedzieć, gdy podpisuje się umowę.

Co innego jednak mieć świadomość ryzyka stopy, a co innego - doświadczać go. Tym bardziej że podwyżki stóp są naprawdę gwałtowne. Już abstrahując też od tego, że od 2012 r. do 2021 r. w ogóle nie było jakichkolwiek podwyżek stóp - a więc pół pokolenia kredytobiorców nawet nie miało okazji nauczyć się wcześniej tego ryzyka na własnej skórze.

Nad tym, czy grozi nam kredytowy krach, w najnowszym "Tygodniku Gospodarczym", zastanawiają się ekonomiści z Polskiego Instytutu Ekonomicznego. Pół żartem, pół serio można powiedzieć, że zgodnie z prawem nagłówków Betteridge'a odpowiedź na to pytanie brzmi "nie" albo przynajmniej "raczej nie".

Podwyżki stóp procentowych do ok. 4 proc. nie powinny spowodować znaczących trudności ze spłacaniem zadłużenia

- piszą w swoim artykule. Zresztą podobnego zdania są też bankowcy, których kilka tygodni temu przepytała Polska Agencja Prasowa.

Ekonomiści z PIE przypominają, że udział strat kredytowych w pandemii był niewielki, że banki nigdy nie udzielają kredytów na granicy możliwości spłaty, a szybki wzrost wynagrodzeń dodatkowo zmniejsza uciążliwość rat. Do tej listy można też dodać spostrzeżenie, że kredytobiorcy w kłopotach finansowych, jeśli już nie mają jak ścinać wydatków, to raczej decydują się na zaległości w spłacie innych zobowiązań. Jeśli ktoś przestaje spłacać raty kredytu hipotecznego, to jest u niego już naprawdę źle.

Nawet jeśli jednak kredytowy krach nam nie grozi - czego nikt sobie nie życzy - to zaciskanie pasa w wielu domach złotówkowiczów jednak się szykuje. Według danych Biura Informacji Kredytowej w Polsce czynnych jest ponad dwa mln umów o kredyty mieszkaniowe w złotych.

Według Polskiego Instytutu Ekonomicznego najbardziej narażeni są kredytobiorcy z ostatnich dwóch lat, gdy stopy procentowe szorowały w Polsce po dnie.

Będą się oni mierzyć z podwyżką stóp procentowych o prawie 4 pp. - czyli ok. 200 zł miesięcznie na każde 100 tys. kredytu. Hipoteki dla tej grupy to ok. 15 proc. udzielonych kredytów

- przewidują ekonomiści PIE. Nie mają wątpliwości - tak duży wzrost jest i będzie odczuwalny dla domowych budżetów i ograniczy wydatki kredytobiorców na bieżącą konsumpcję. W gruncie rzeczy w walce z inflacją o to w dużej mierze chodzi - aby ograniczać konsumpcję. Dla kredytobiorców złotowych pójście na pierwszy front w tej bitwie z pewnością jednak nie jest spełnieniem marzeń.