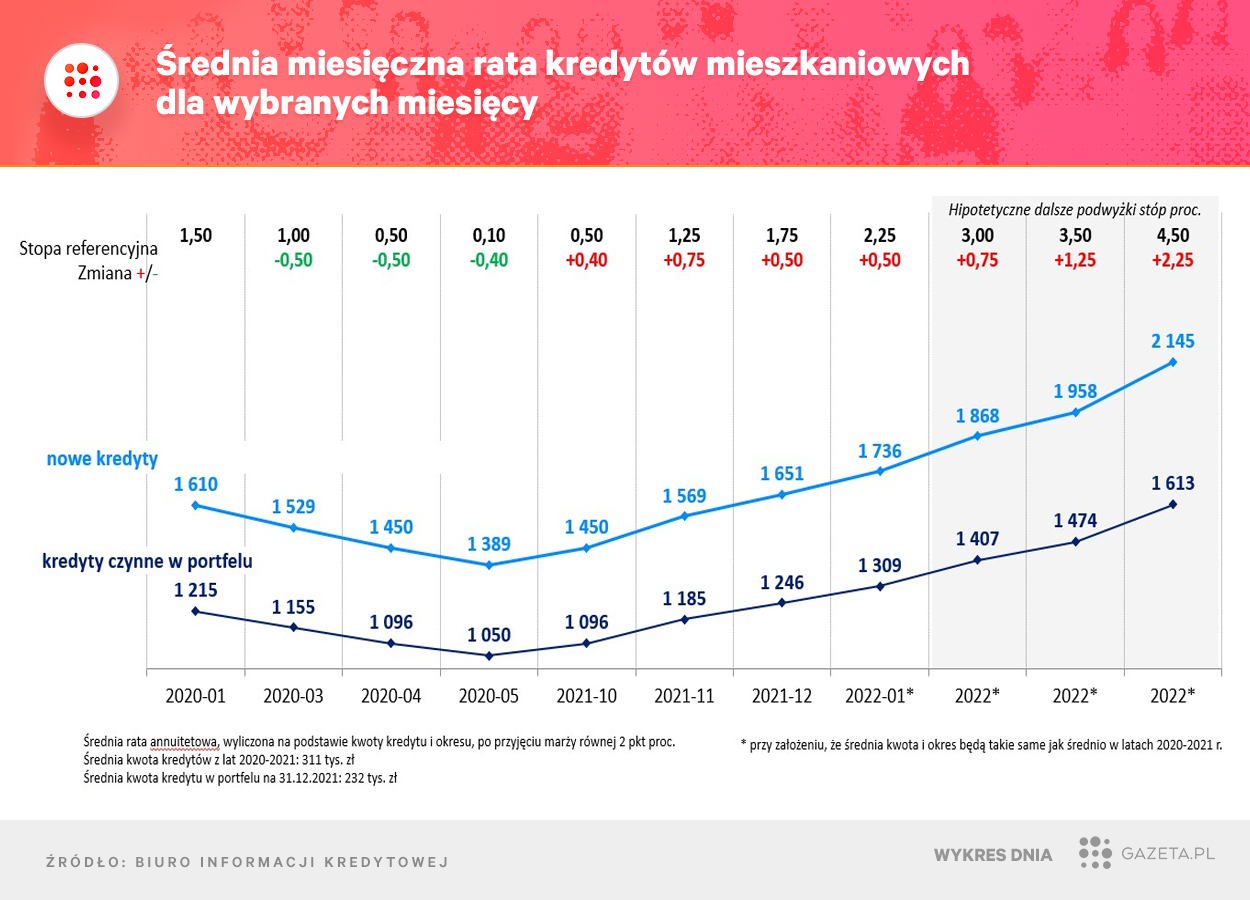

Stopy procentowe w Polsce znowu poszły w górę. Od 9 lutego referencyjna stopa NBP będzie wynosić 2,75 proc. Jeszcze na początku października 2021 r. było to tylko 0,10 proc.

Stopy procentowe rosną, bo to kluczowy oręż polskiego banku centralnego w walce z inflacją. Broń godzi jednak nie tylko w inflację, ale - i to zdecydowanie szybciej - w portfele kredytobiorców złotowych. Dotychczasowe podwyżki stóp (a dokładnie - wzrost powiązanej z nimi rynkowej stawki WIBOR, na której bazuje grubo ponad 90 proc. udzielonych w Polsce kredytów mieszkaniowych) już podniosły raty kredytów o setki złotych, a wiele wskazuje na to, że Rada Polityki Pieniężnej nie dotarła jeszcze do mety w zacieśnianiu polityki pieniężnej.

Z wyliczeń Biura Informacji Kredytowej wynika, że efekt podwyżek stóp od października 2021 r. do stycznia 2022 r. dla przeciętnego kredytu wyniósł już niemal 300 zł. Jeśli wliczyć lutową podwyżkę i zapewne kolejne podwyżki, będzie jeszcze większy.

- Więcej o stopach procentowych w Polsce przeczytaj na stronie głównej Gazeta.pl.

Stopy procentowe w górę, zdolność kredytowa w dół

Rosnące stopy procentowe to nie tylko niemiła sytuacja dla osób już spłacających kredyty mieszkaniowe, lecz także tych, które dopiero o kupnie mieszkania na kredyt myślą. Ich zdolność kredytowa - wraz z każdą kolejną podwyżką stóp - idzie bowiem mocno w dół.

BIK wyliczyło, że średnia rata nowego kredytu mieszkaniowego przy stopie referencyjnej NBP 3 proc. może sięgać niemal 1900 zł (przy średniej kwocie kredytu ok. 331 tys. zł i okresie spłaty ok. 23 lata). Dlaczego to tak znacznie więcej, niż wynosi rata już udzielonego kredytu? Ano dlatego, że obecnie średnia kwota nowego kredytu to ok. 331 tys. zł, a tego już spłacanego (a więc udzielonego kilka czy kilkanaście lat temu) ok. 80 tys. zł mniej. Rosnąca średnia kwota nowego kredytu to między innymi efekt szybkiego wzrostu cen mieszkań w ostatnich latach.

Im wyższa rata planowanego kredytu, tym większe ryzyko, że bank po zestawieniu tej kwoty z wysokością naszych dochodów oraz kosztów utrzymania wyda negatywną decyzję kredytową. A to oznaczałoby konieczność zweryfikowania planów kredytobiorcy. Rozwiązania byłyby dwa. Pierwsze: zaciągnięcie kredytu na niższą kwotę (co oznaczałoby wyższy wkład własny albo wybór mieszkania mniejszego lub w tańszej okolicy). Drugi: dłuższy od zakładanego okres spłaty kredytu (to obniżyłoby wysokość pojedynczej raty, choć podniosłoby łączny koszt kredytu w całym okresie spłaty).

W tym drugim może jednak przeszkodzić obowiązująca od 1 lipca 2021 r. Rekomendacja S Komisji Nadzoru Finansowego. Mówi ona m.in. o tym, że banki muszą badać zdolność kredytową klienta dla okresu spłaty maksymalnie 25 lat. Innymi słowy, klient będzie musiał udowodnić, że kredyt na daną kwotę byłby w stanie spłacić w najwyżej 300 miesięcznych ratach - nawet jeśli ostatecznie bank udzieli mu kredytu na dłuższy okres, np. 30 czy 35 lat.

Zdolność kredytowa niższa nawet o setki tysięcy złotych

Wyższe stopy procentowe to więc niższa zdolność kredytowa. A niższa zdolność kredytowa oznacza trudniejszy dostęp do kredytu. Według wyliczeń Biura Informacji Kredytowej w ostatnich czterech miesiącach (tj. od początku cyklu podwyżek stóp przez RPP) zdolność kredytowa statystycznego Kowalskiego spadła o 30 proc. Co więcej, prof. Waldemar Rogowski, główny analityk BIK, nie ma dobrych prognoz na najbliższą przyszłość.

Gdy wzrost dochodów netto gospodarstw domowych będzie niewielki lub w przypadku spadku dochodów netto zdolność kredytowa Polaków może w najbliższym czasie być w trendzie spadkowym. Jeśli dochody nie zrekompensują rosnących kosztów kredytu, można założyć pesymistyczny scenariusz spadku zdolności kredytowej nawet o 45 proc.

- mówi prof. Rogowski.

Swoje wyliczenia prezentuje też Bartosz Turek, główny analityk HRE Investments. Według jego analizy trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, nie może już pożyczyć 700 tys. zł na zakup mieszkania (jak we wrześniu 2021 r.), a raczej około 150-180 tys. zł mniej.

Jeśli zmaterializują się przewidywania, zgodnie z którymi Rada Polityki Pieniężnej dalej będzie podwyższać stopy procentowe, to dalej topnieć może też zdolność kredytowa rodaków. W przypadku naszej przykładowej rodziny z wyjściowych (wrześniowych) 700 tys. zł może spaść ona łącznie o 200-250 tys. zł

- kalkuluje Turek. Wskazuje, że wprawdzie wynagrodzenia będą rosnąć, a oferty banków będą uatrakcyjniały, ale "i tak rosnące stopy procentowe będą górą". Siła nabywcza potencjalnych kupujących będzie stopniowo topniała i kredyty będą mniej dostępne.

Taki stan ma się utrzymać przynajmniej do końca maja br. Według Turka potem dostępność kredytów może się poprawić, bo uruchomiony zostanie program kredytów bez wkładu własnego.

Te mogą spowodować, że wiele osób zdecyduje się na zakup swojego pierwszego mieszkania. Grono potencjalnych zainteresowanych jest bardzo liczne. Przecież samych tylko dorosłych rodaków w wieku 25-34, którzy mieszkają z rodzicami, jest 2,6 mln. Oczywiście tylko część z nich skorzysta z rządowego wsparcia

- uważa główny analityk HRE Investments.

***

Mieszkania będą tanieć w 2022 roku? Czy Polacy będą mieli problem ze spłacaniem rat? Zadaj swoje pytanie (na adres: news_gazetapl@agora.pl.), na które z ekspertką odpowiemy w programie "Q&A Gazeta.pl". W czwartek 10 lutego o godzinie 12:30 na żywo gościnią Gazeta.pl będzie Katarzyna Kuniewicz, analityczka rynku mieszkaniowego w Obido. Zapraszamy!