Narodowy Bank Polski regularnie publikuje kwartalne raporty dotyczące cen mieszkań w Polsce dla 17 miast - 16 wojewódzkich i Gdyni. Dotyczą zarówno rynku pierwotnego, czyli sprzedaży bezpośrednio od deweloperów, jak i wtórnego - mieszkań "używanych". W tym tygodniu pojawiła się baza cen za trzeci kwartał tego roku. Zajrzeliśmy w tabelki NBP. Oto co tam znaleźliśmy.

Ceny mieszkań na mapie

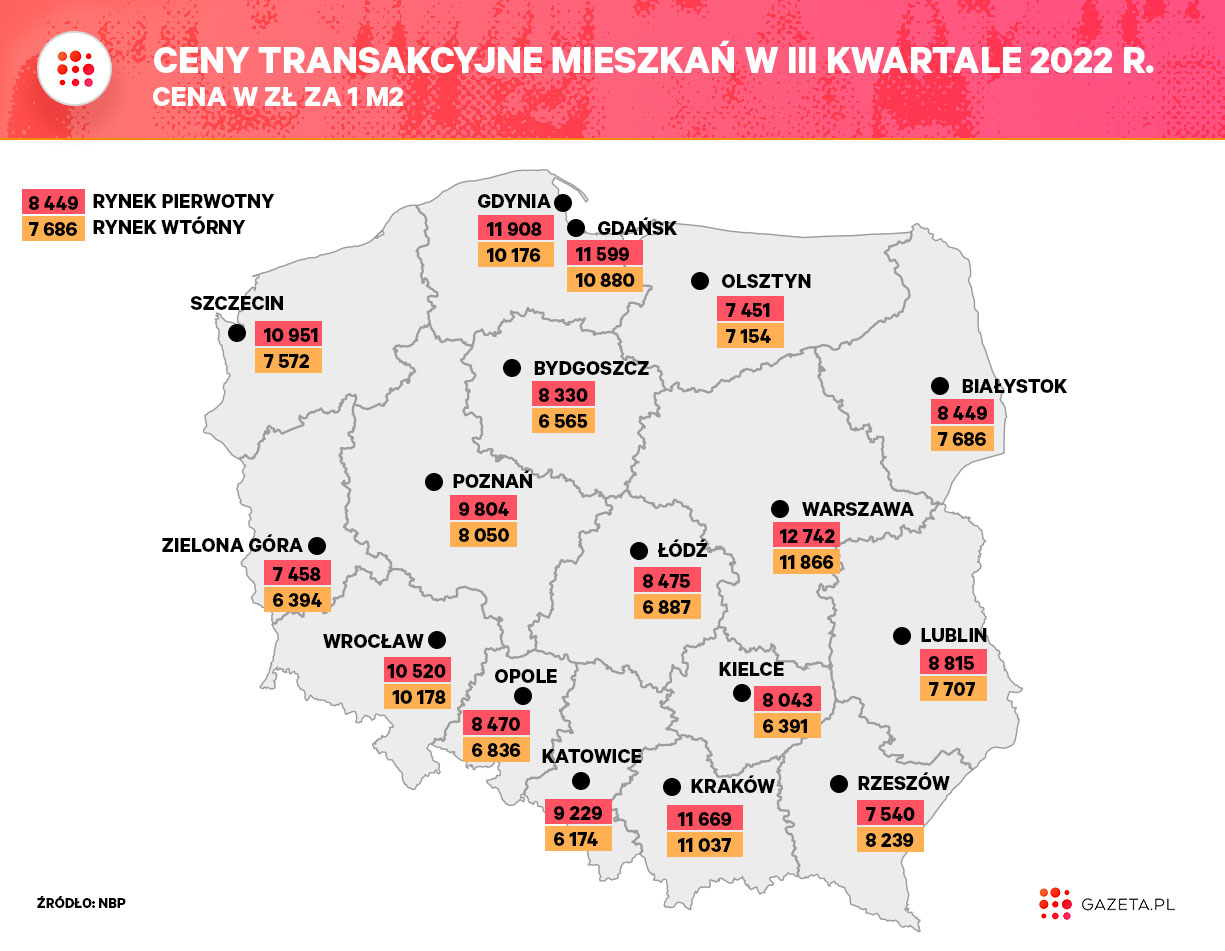

Przyglądamy się cenom transakcyjnym, czyli tym, które trafiają potem do aktu notarialnego. Potrafią wyraźnie różnić się od cen ofertowych - zwykle (choć nie zawsze) średnio wyższych w każdym z obserwowanych przez NBP miast. Na przykład w Białymstoku średnia cena ofertowa na rynku pierwotnym w trzecim kwartale wyniosła 8 723 za metr kwadratowy, a transakcyjna 8 449 zł - różnica to zatem 274 zł. W Katowicach ta różnica wniosła aż 878 zł, ale już w Gdańsku tylko 20 zł. To, jak duża jest ta różnica, zależy na przykład od uwarunkowań danego rynku (wielkości, relacji popytu do podaży - ile mieszkań czeka na klientów oraz ilu tych klientów w danym mieście jest, trendów itp), a także sytuacji konkretnego dewelopera (lub innego sprzedającego). Oczywiście, negocjować zawsze warto, bo, jak widać na powyższych przykładach, można wytargować spory upust.

To tak na marginesie - przejdźmy teraz do przeglądu cen w polskich miastach. Najdrożej jest oczywiście w największych miastach. W Warszawie trzeci kwartał z rzędu metr kwadratowy mieszkania od dewelopera kosztowały ponad 12 tysięcy złotych za metr, tym razem już nawet bliżej granicy 13 tysięcy (12,7). Za niemal 12 tys. zł sprzedawano mieszkania na gorącym trójmiejskim rynku - Gdyni, a za ponad 11,5 tys. w Krakowie i Gdańsku. Dwucyfrowe poziomy odnotowano jeszcze w dwóch miastach - Szczecinie i Wrocławiu. Po drugiej stronie są Zielona Góra, Olsztyn i Rzeszów, gdzie metr kwadratowy mieszkania kosztował około 7,5 tys.

Na rynku wtórnym kolejność czołówki jest nieco inna: Warszawa, Kraków, Gdańsk, Wrocław i Gdynia (pierwsze dwa ponad 11 tys., reszta ponad 10 tys./m2). W sześciu na 17 badanych miast średnie ceny transakcyjne miały wciąż "szóstkę" z przodu.

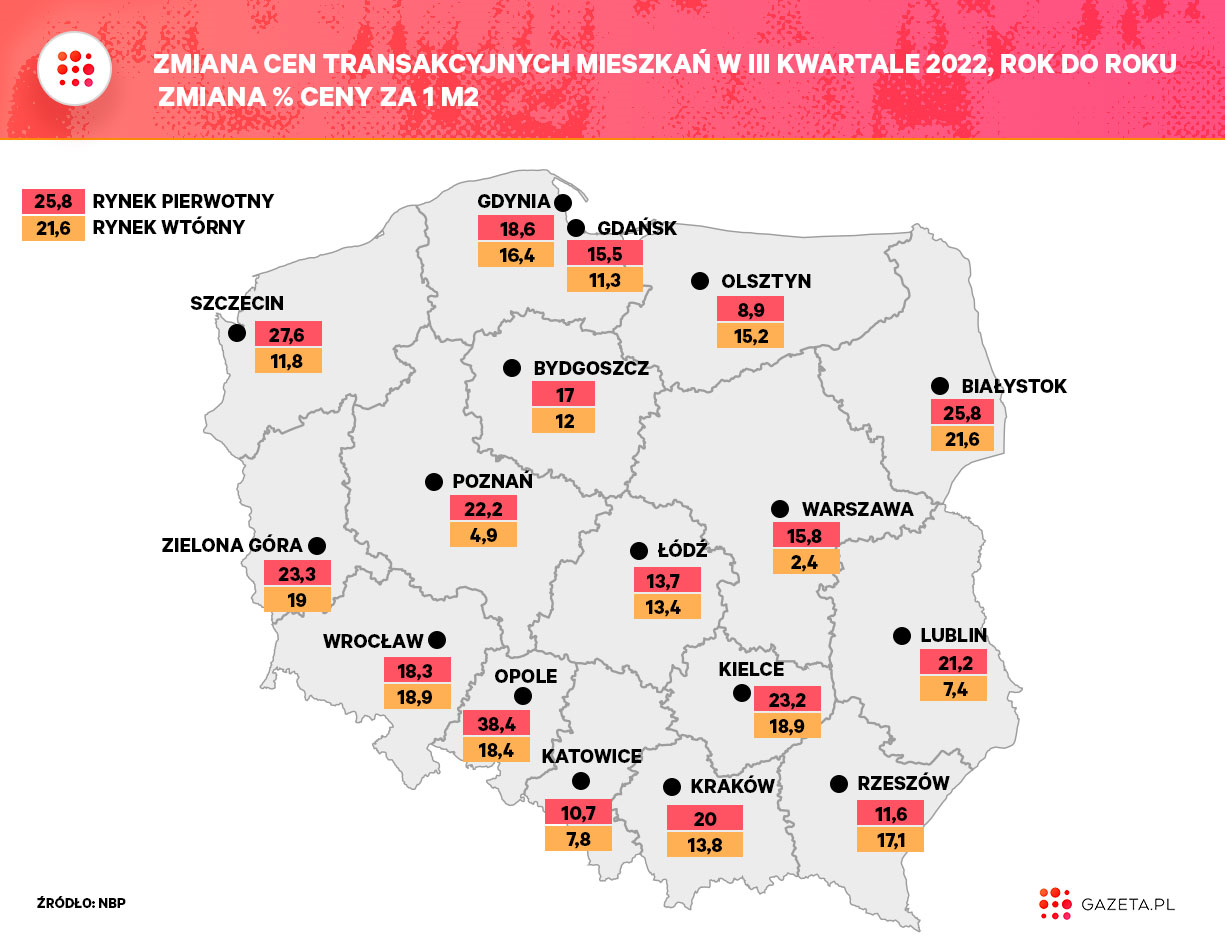

Mimo zapaści na rynku kredytów hipotecznych ceny wciąż rosną w porównaniu z ubiegłym rokiem. Średnia dla siedmiu największych miast (Gdańsk, Gdynia, Łódź, Kraków, Poznań, Warszawa, Wrocław) na rynku pierwotnym za trzeci kwartał to 11 325 zł/m2, o 17,5 proc. więcej niż w trzecim kwartale zeszłego roku. Na rynku wtórnym średnio płacono o 8,3 proc. więcej niż rok temu (10 274 zł/m2).

Szczególnie duże zmiany cen widać na rynkach, które najwyraźniej "nadrabiają" zaległości do większych miast - najszybciej mieszkania drożały m.in. w Białymstoku, Opolu czy Kielcach. Warto zauważyć, że wszędzie poza Olsztynem ceny za 1 m2 na rynku pierwotnym wzrosły w tempie dwucyfrowym.

W siedmiu największych miastach ceny na rynku wtórnym rosły już wyraźnie wolniej - o 8,3 proc. rok do roku (w drugim kwartale o 9,8 proc.). Na rynku pierwotnym to spowolnienie jest znacznie mniejsze, co dobrze widać na poniższym wykresie analityków Biura Maklerskiego Pekao SA. To sprawia, że "obecnie różnica cen pomiędzy rynkami pierwotnym i wtórnym jest największa od pierwszego kwartału 2017 roku. W przypadku Warszawy relacja cen jest na nigdy wcześniej nienotowanym poziomie (odkąd dostępne są dane tj. od 2006 roku)" - zauważają.

To ujęcie roczne. Jeśli jednak przyjrzeć się ujęciu kwartał do kwartału, można znaleźć miasta (na liście wspomnianych 17 oczywiście), w których ceny w aktach notarialnych były już niższe. W przypadku sprzedaży deweloperskiej taką sytuację mieliśmy w Gdyni (11 908 zł/m2 w trzecim kwartale 2022 wobec 12 385 zł/m2 w drugim tego samego roku), Katowicach (9 229 zł vs 9 449 zł) i Olsztynie (7 451 zł vs 7 592 zł). Na rynku wtórnym mieszkania potaniały w ujęciu kwartał do kwartału w Katowicach (6 174 zł vs 6 288 zł), Lublinie (7 707 zł vs 7 893 zł), Poznaniu (8 050 zł vs 8 233 zł) i Szczecinie (7 572 zł vs 7 930 zł).

Jeśli chodzi o mieszkania "z drugiej ręki", warto zauważyć jeszcze jedną rzecz. NBP poza zwykłą średnią podaje też tzw. indeks hedoniczny, biorący pod uwagę także jakość nieruchomości - ceny z aktów notarialnych oczyszczone o efekt zmiany struktury sprzedawanych mieszkań. Według tego indeksu ceny mieszkań używanych w największych miastach wzrosły w trzecim kwartale o 13,6 proc. rok do roku. Przypomnijmy, że w przypadku zwykłej średniej wzrost wyniósł 8,3 proc. "To, że indeks hedoniczny pokazuje szybszy wzrost cen, niż zwykła średnia, sugeruje, że dziś - gdy mieszkania wyraźnie zdrożały, a zdolność kredytowa spadła - więcej rodaków wybiera lokale z niższej półki cenowej - np. w gorszym standardzie czy w większym oddaleniu od centrum. W ten sposób staramy się ograniczyć łączny koszt zakupu" - wyjaśniają analitycy HRE Investments.

Kogo teraz stać na kupno mieszkania?

Na rynek mieszkaniowy mocno w ostatnim roku wpłynęło to, co dzieje się na rynku kredytów hipotecznych. Z powodu wzrostu stóp procentowych z poziomu rekordowo niskiego, bliskiego zeru do 6,75 - najwyższego od 20 lat oraz silnego ograniczenia zdolności kredytowej, popyt na mieszkania spadł. HRE Investments wylicza, że zdolność kredytowa trzyosobowej rodziny, w której dwoje dorosłych zarabia średnią krajową, wynosiła w październiku 427 tys. zł. Jeśli przyłożyć to do średniej ceny transakcyjnej za metr w siedmiu największych miastach, wychodzi, że taka rodzina mogłaby dostać kredytowanie na zakup mieszkania o wielkości niespełna 37,7 metrów kwadratowych od dewelopera (ale w Warszawie już tylko na 33,5 m2). Pod koniec ubiegłego roku zdolność kredytowa takiej rodziny według HRE wynosiła około 700 tys. zł.

Z raportu Barometr Metrohouse i Credipass za trzeci kwartał tego roku wynika, że uderzyło to przede wszystkim w najmłodszych chętnych na zakup swojego lokum - osoby do 30. roku życia. Stanowią one zaledwie 11 proc. kupujących, zdecydowana większość to osoby w wieku między 30 a 40 lat. Nie pomaga tutaj rządowy program "Mieszkanie bez wkładu własnego", niedostosowany do sytuacji na rynku. Zaledwie jedna piąta kupujących to ci, którzy chcą się usamodzielnić i przeprowadzić do własnego mieszkania. Najwięcej transakcji dotyczy osób kupujących nieruchomości w celach inwestycyjnych - aż 45 proc. i zwykle dokonywane są one za gotówkę. Badanie obejmuje część rynku, bo dotyczy tych, którzy kupili mieszkanie za pośrednictwem agentów Metrohouse.

Co dalej z cenami mieszkań?

Co dalej? We wspomnianym raporcie HRE Investments analitycy spodziewają się, że ceny mieszkań na rynku wtórnym będą rosnąć wolniej w najbliższych kwartałach, a w przyszłym roku ich zdaniem niewykluczona jest nawet korekta, czyli spadek cen, choć niewielka, na poziomie kilku procent. "Przy czym bardziej prawdopodobna jest ona na rynku większych mieszkań, w przypadku których zakupy często były wspierane kredytem. I choć w 2023 roku rynek kredytów mieszkaniowych może się odbudowywać, to jednak próżno liczyć na szybki powrót koniunktury do poziomu z rekordowego roku 2021" - piszą Bartosz Turek i Oskar Sękowski.

O możliwości lekkiej korekty cen w nieodległej przyszłości mówił też niedawno w "Studiu Biznes" ekonomista Adam Czerniak. - To nie będzie duży spadek. Ja spodziewam się 5-10 proc. maksymalnie, ale pamiętajmy, że te ceny mieszkań będą spadać przy inflacji na poziomie blisko 20 proc., a to oznacza, że w ujęciu realnym spadek cen mieszkań może wynieść nawet 30 proc. - mówił. Odnosił się też do pytania o bańkę cenową na rynku nieruchomości: