Pod koniec ubiegłego roku inflacja wyraźnie spadła - do 2,4 proc. z okolic 3 proc. notowanych w poprzednich kilku miesiącach. Według wyliczeń GUS, o tyle właśnie, czyli średnio o 2,4 proc., wzrosły ogółem ceny towarów i usług konsumpcyjnych - żywności, ubrań, AGD, samochodów, opłat za czynsz, wywozu śmieci, rachunków za prąd, wizyt u fryzjera czy dentysty. Wszelkich wydatków, jakie muszą lub chcą ponosić konsumenci.

Inflacja mocno w górę, ceny w miesiąc rosły szybciej ostatnio w 2000 r.

Oczekiwania były takie, że grudniowy poziom utrzyma się także na początku obecnego roku. Tymczasem z danymi za styczeń przyszło zaskoczenie: inflacja wyraźnie wzrosła, do 2,7 proc. rok do roku. Dlaczego? Odpowiedź na to pytanie jest trudniejsza niż zwykle. GUS podzielił się bardzo skąpymi informacjami dotyczącymi szczegółów odczytu. Poznaliśmy zmiany cen w tylko trzech bardzo ogólnych kategoriach: żywność, mieszkanie i transport. Można je prześledzić w poniższej tabeli z raportu Głównego Urzędu Statystycznego. Widać, że w ujęciu rocznym, czyli w porównaniu ze styczniem 2020 roku, wśród nich najmocniej podrożały opłaty związane z mieszkaniem - o 6,4 proc.

Co dokładnie podbiło inflację? - Możemy na razie tylko spekulować - mówi dr Marcin Mazurek, główny ekonomista mBanku. - Wiemy, że za skok nie odpowiada żywność, która nie zdrożała mocniej niż oczekiwaliśmy, a we wzrostach cen w tej kategorii zmieściła się częściowo opłata cukrowa i prawdopodobnie także ewentualne podwyżki ze względu na podatek handlowy. Za wzrost inflacji odpowiada podniesienie opłat administracyjnych związanych z mieszkaniami, zapewne niespodzianki mamy też w transporcie, być może chodzi o bilety lotnicze - trudno teraz to określić. Co do reszty - nie wiadomo. Na pewno cała inflacja bazowa nie spadła, lecz wzrosła - zaznacza. Inflacja bazowa to wskaźnik cen po wyłączeniu tych najbardziej zmiennych: żywności i energii.

Ekonomiści zauważają też wpływ tak zwanych czynników administracyjnych na inflację, czyli różnych nowych opłat i podatków, które weszły w życie w tym roku.

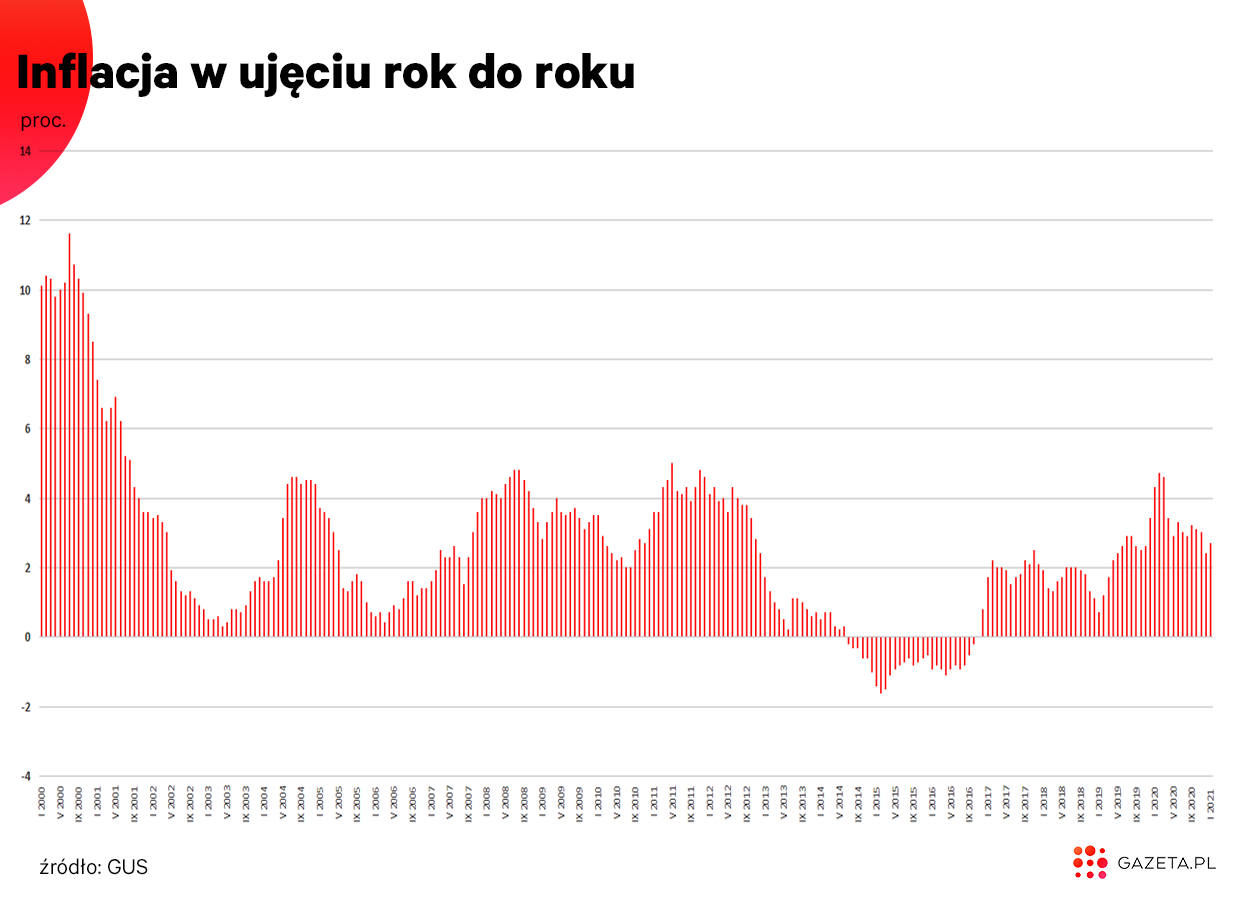

Jeśli spojrzeć na inflację w dłuższym okresie, to w ujęciu rok do roku daleko nam do bardzo wysokich poziomów, jak choćby tych obserwowanych na początku 2020 r. Z odczytem na poziomie 2,7 proc. wskaźnik wciąż znajduje się poniżej górnej granicy odchyleń od celu inflacyjnego NBP. Ten ten cel to 2,5 proc. z możliwością odchylenia o 1 pkt proc. w obu kierunkach. To oznacza, że styczniowy skok Narodowego Banku Polskiego nie powinien niepokoić i skłaniać do działań w zakresie stóp procentowych.

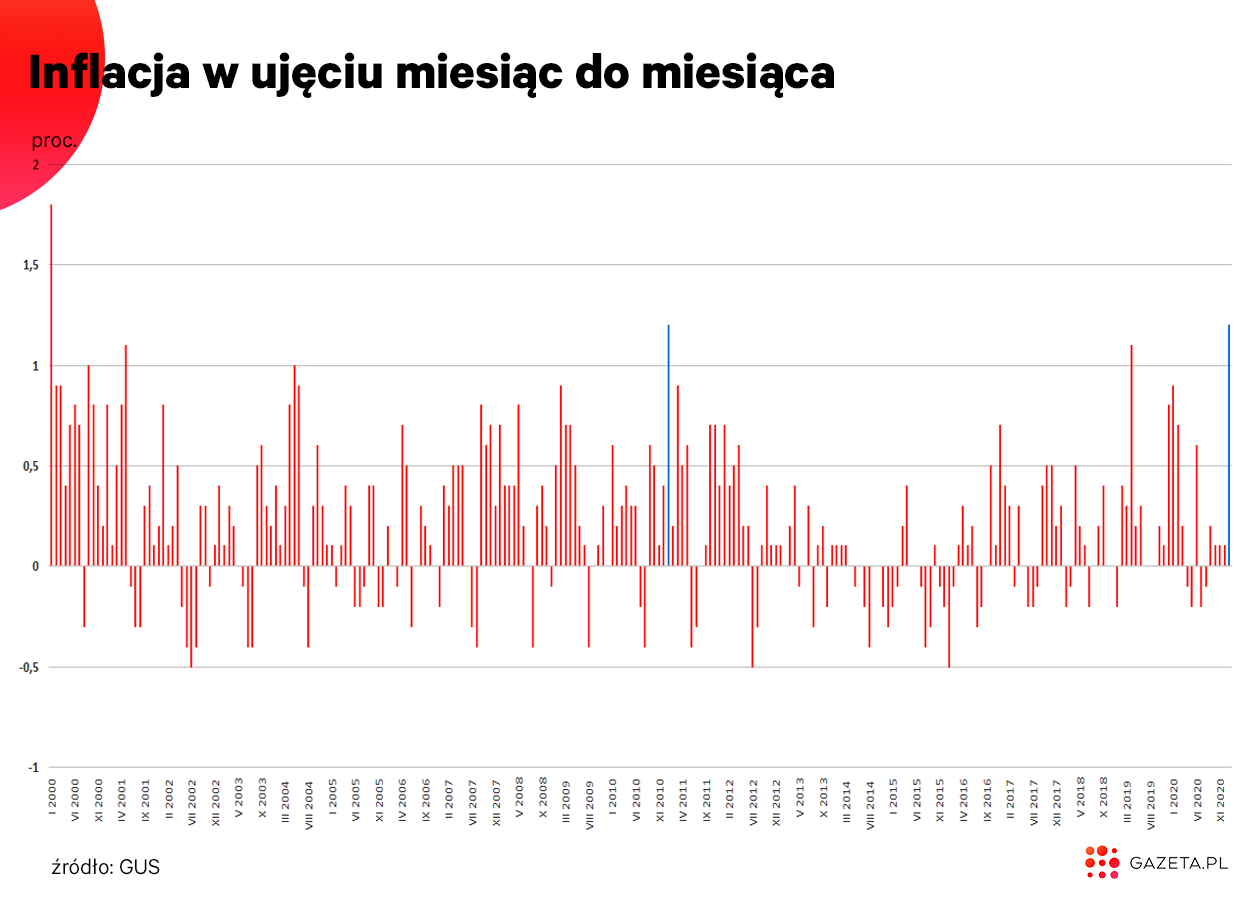

Uwagę w przypadku najnowszych danych GUS przyciągnęło znacznie bardziej ujęcie miesięczne, czyli porównanie cen ze stycznia z tymi z grudnia. I w takiej perspektywie mamy bardzo mocny skok, bo do 1,2 proc. Takiej inflacji miesięcznej nie obserwowaliśmy od stycznia 2011 roku - wtedy wyniosła dokładnie tyle samo (zaznaczyliśmy te dwa miesiące na niebiesko na poniższej grafice). Więcej niż 1,2 proc. widzieliśmy ostatnio aż 20 lat temu - w styczniu 2000 roku. Wtedy inflacja w ujęciu miesięcznym sięgnęła 1,8 proc.

To wcale nie koniec. "W tym roku możemy zobaczyć dużo zaskoczeń in plus"

Dane za styczeń są wstępne i jeszcze mogą się zmienić - w zasadzie w obie strony. Także dlatego, że pełne informacje za styczeń zawsze poznajemy nieco później. GUS przelicza je bowiem jeszcze raz po opublikowaniu nowego koszyka inflacyjnego, co ma miejsce w marcu. Ten koszyk aktualizowany jest co roku. Urząd regularnie sprawdza, czy i w jaki sposób zmieniły się nasze zwyczaje zakupowe, może się okazać, że są produkty, które zaczęliśmy kupować wyraźnie mniej chętnie, więc mniej "ważą" w naszych miesięcznych wydatkach. To, jak dokładnie GUS mierzy inflację, wyjaśnialiśmy w poniższym tekście:

Za parę tygodni odczyt styczniowy może więc zostać skorygowany, także w dół. Ale nawet jeśli tak się stanie, eksperci nadal będą spodziewać się podwyższonej inflacji. Dlaczego?

W tym roku inflację będą napędzać przede wszystkim paliwa - ropa naftowa drożeje dość szybko. Prawdopodobnie w górę pójdą ceny żywności, wraz z odbiciem gospodarczym. Usługi za to nie powinny raczej drożeć tak szybko, jak w ostatnich miesiącach - tak przynajmniej pokazują modele, ale według nich powinniśmy byli być już teraz sporo niżej, a nie jesteśmy

- mówi dr Marcin Mazurek.

W ubiegłym roku na przykład widać było podwyżki cen usług, po odmrożeniu po wiosennym lockdownie działalności lokali fryzjerskich, kosmetycznych i dentystycznych, które dorzucały swego rodzaju "opłaty covidowe". Jest więc możliwe, że kiedy rząd zdecyduje się uruchomić zatrzymane teraz branże usługowe, sytuacja może się powtórzyć.

- Może się tak zdarzyć. Po otwarciu hoteli widać, że średnie ceny noclegów wzrosły. Na takie usługi jest teraz ogromny popyt, przy ograniczonej ich podaży. Nie można wykluczyć, że podobne znaczne podwyżki cen odmrażanych usług, pojawią się w dalszej części roku, kiedy do takiego odmrożenia dojdzie - podejrzewa główny ekonomista mBanku.

Myślę, że w tym roku możemy zobaczyć dużo zaskoczeń in plus. Zdarzą się miesiące, w których wyjdziemy nawet ponad górną granicę odchyleń od celu NBP, zwłaszcza w drugiej połowie roku

- dodaje. To by oznaczało odczyty powyżej poziomu 3,5 proc. rok do roku.

Inwestorzy też mają swój trend. Hasło na 2021 rok: reflacja, reflacja, reflacja

Obok inflacji mamy jeszcze jedno zjawisko, które dotyczy wprawdzie inwestorów i rynków finansowych, ale miewa podobne przyczyny, co zmiany cen konsumpcyjnych. To reflacja - słowo, które może stać się rynkowym hasłem przewodnim w tym roku. Tak zakładał pod koniec grudnia na przykład ekonomista globalnego oddziału banku ING. W największym skrócie można ją zdefiniować jako oczekiwanie silnego odbicia inflacji w otoczeniu silnego wzrostu gospodarczego.

- Jest to pojęcie łączące elementy gospodarki realnej oraz zjawiska występujące na rynkach finansowych. W takiej sytuacji obserwujemy wzrosty cen akcji połączone ze wzrostami rentowności cen obligacji i wzrostem rynkowych oczekiwań inflacyjnych. Reflacja może się pojawiać z różnych powodów. W tym momencie scenariusz ten płynie ze Stanów Zjednoczonych. Kraj ten jest na dobrej pozycji do zanotowania bardzo wysokiego wzrostu gospodarczego w całym 2021 roku, który może doprowadzić do szybkiego i nagłego wzrostu inflacji - wyjaśnia dr Mazurek.

Do wspomnianych powyżej czynników dorzucić też trzeba ogromne ilości pieniędzy, jakie na kontach trzymają mieszkańcy USA. Bank Goldman Sachs szacuje, że w połowie tego roku oszczędności Amerykanów mogą wzrosnąć do 2,4 biliona dolarów - równowartości 11 proc. PKB Stanów Zjednoczonych. Według ekspertów Goldmana, kiedy gospodarka zostanie już zupełnie odmrożona, w ciągu roku Amerykanie mogą wydać 20 proc. tych zgromadzonych środków. A na koniec jest jeszcze nowy, bardzo hojny pakiet stymulacyjny dla gospodarki, forsowany przez prezydenta Joe Bidena.

- To wszystko sprawia, że inwestorzy zaczynają obstawiać, że wzrośnie presja inflacyjna i być może Fed zareaguje podnosząc dużo wcześniej stopy procentowe. Ten trend przyszedł i do nas - oczekiwania na stopy procentowe w Polsce rosną - zauważa ekspert mBanku.

Tutaj pojawia się kolejne pytanie, związane ze zmianami inflacji: co ze stopami procentowymi? Jeśli inflacja nadmiernie zaczyna rosnąć, bank centralny, żeby ten wzrost zdławić, może podnieść stopy procentowe. Wyższe stopy oznaczają droższe kredyty, co powinno zniechęcać do zbyt intensywnego wydawania pieniędzy i w konsekwencji uspokoić wzrost cen (bo jeśli wszyscy zaczynają dużo kupować, to sprzedający mogą sobie pozwolić na podwyżki). Na razie stopy procentowe mamy rekordowo niskie, na czym korzystają spłacający kredyty, a tracą ci, którzy chcieliby przechować oszczędności na bankowych lokatach.

- Zakłady o reflację i wynikające z nich zmiany oczekiwanych stóp procentowych to jedno, a faktyczna reakcja władz monetarnych to drugie. Oczekiwane stopy procentowe w Polsce rosną, bo rosną też ich odpowiedniki na świecie. Zakładam, że w tym roku i przeważającą część przyszłego roku nie dojdzie do zmiany stóp procentowych. Podwyżki mogą zacząć się dopiero pod koniec 2022 roku, jeśli w dalszym ciągu inflacja będzie kształtowała się powyżej celu. Na razie więcej czynników przemawia za tym, że tak właśnie będzie, co jest dość typowe przy koniunkcji silnego ożywienia gospodarczego i relatywnie niskiej stopy bezrobocia, z którą obecnie rozpoczynamy wzrostową fazę cyklu koniunkturalnego - podsumowuje dr Marcin Mazurek.

NBP też jak na razie wydaje się nie mieć żadnych inflacyjnych obaw. "Wstępny odczyt inflacji za styczeń na poziomie 2,7 proc. komfortowo mieści się w celu inflacyjnym" - taki komentarz ze strony Marty Kightley, wiceprezes Narodowego Banku Polskiego opublikował dziś polski bank centralny.