- Poseł PiS Marcin Horała powiedział w TVN24 w kontekście reformy OFE, że "pieniądze z IKE można wypłacić w każdej chwili"

- Polacy odkładający na "standardowym" IKE rzeczywiście mogą wypłacić pieniądze w każdej chwili - choć w niektórych przypadkach zostaną obciążeni podatkiem

- W reformie OFE rząd tworzy jednak "nowe IKE" (zwane też "IKE bis"), które nie mają cech normalnego IKE. Jedną z kluczowych różnic jest właśnie to, że wypłata środków z nich w ogóle nie będzie możliwa przed ukończeniem 60-65 lat

Pieniądze z IKE to są prywatne pieniądze, które można wypłacić i z nich korzystać. Z IKE pieniądze można wypłacić albo przechodząc na emeryturę - wtedy są nieopodatkowane podatkiem Belki - albo wcześniej, płacąc podatek Belki

- powiedział w środę w "Rozmowie Piaseckiego" w TVN24 pytany o szczegóły reformy OFE (we wtorek rząd przyjął projekt ustawy w tej sprawie) Marcin Horała - poseł PiS i pełnomocnik rządu ds. Centralnego Portu Komunikacyjnego. Gdy Konrad Piasecki stwierdził, że trzeba czekać do osiągnięcia wieku emerytalnego, żeby nimi dysponować, Horała poprawiał: "żeby wypłacić bez podatku Belki".

Można zapłacić podatek Belki i wcześniej wyciągnąć - tak jak każdą inną lokatę bankową, środki w funduszach inwestycyjnych itd.

- mówił Horała.

IKE i "IKE bis" nie będą takie same!

Poseł Horała w pewnym sensie ma rację. Standardowe reguły Indywidualnych Kont Emerytalnych są dokładnie takie, jak wytłumaczył (za co - na marginesie - brawa, bo chyba nie każdy poseł byłby w stanie to wyjaśnić). Polacy mogą na nich gromadzić prywatne oszczędności emerytalne. Według danych KNF, na koniec 2020 r. miało je niespełna 742 tys. osób.

Rzeczywiście cechą IKE jest to, że środki można w każdej chwili z nich wypłacić (lub zawnioskować o zwrot - formalnie w ustawie o IKE i IKZE to dwa różne pojęcia, ale w obu chodzi o możliwość swobodnego dysponowania środkami).

Pod pewnymi warunkami oszczędzający otrzymuje "bonus" w postaci braku podatku od zysków kapitałowych (podatku Belki). Dzieje się tak m.in. gdy wypłaci środki nie wcześniej niż w wieku przynajmniej 60 lat (lub 55, gdy nabył już uprawnienia emerytalne), a wpłat na to IKE dokonywał w przynajmniej pięciu latach kalendarzowych.

Jeśli jednak oszczędzający chce odzyskać pieniądze wcześniej - może to zrobić, jednak w tym przypadku musi zapłacić 19-procentowy podatek Belki.

Problem tylko w tym, że PiS w reformie OFE tworzy nieco inny byt niż standardowe Indywidualne Konta Emerytalne. Niby też nazywa je IKE, ale eksperci mówią raczej o "IKE bis" czy "nowym IKE", dla rozróżnienia obu rozwiązań. IKE i "IKE bis" będą różnić się kilkoma cechami, m.in. właśnie kwestią swobody korzystania ze zgromadzonych na nich środków.

Swoje słowa Horała wypowiedział w kontekście pytania o zasady reformy OFE. W dalszej części programu - nadal pytany konkretnie o reguły przekształcenia OFE w "nowe IKE" - jeszcze kilkukrotnie powtarzał, że na tym koncie będą "konkretne, prywatne pieniądze, które jak ktoś chce, to może sobie wypłacić".

Dlatego wypowiedzi posła PiS uważamy za wprowadzające w błąd.

Projekt reformy OFE mówi zupełnie co innego

Środków z "nowego IKE", które znajdą się tam po reformie OFE (chyba, że ktoś wybierze ich transfer do ZUS) NIE BĘDZIE MOŻNA WYPŁACIĆ przed osiągnięciem wieku 60-65 lat.

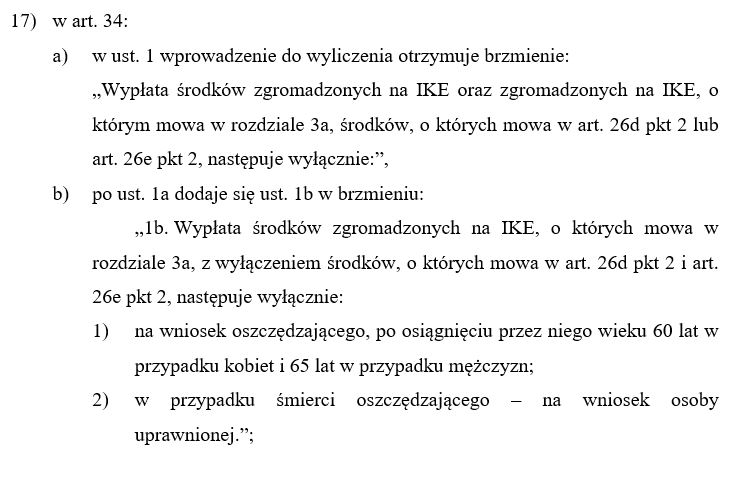

Po pierwsze, wynika to z art. 18 pkt 17b projektu ustawy. Mówi on, że "wypłata środków zgromadzonych na IKE, o których mowa w rozdziale 3a, z wyłączeniem środków, o których mowa w art. 26d pkt 2 i art. 26e pkt 2 [pod tą długą, ustawową nazwą, kryją się środki "przeniesione" z OFE - red.], następuje wyłącznie na wniosek oszczędzającego, po osiągnięciu przez niego wieku 60 lat w przypadku kobiet i 65 lat w przypadku mężczyzn". Środki będą mogły być też wypłacone przez osobę uprawnioną - w przypadku śmierci oszczędzającego.

Dla formalności - "środki zgromadzone na IKE, o których mowa w rozdziale 3a", to wszystkie pieniądze zgromadzone na tych nowo utworzonych IKE po reformie OFE. "Środki, o których mowa w art. 26d pkt 2 i art. 26e pkt 2" to pieniądze, które będzie można dobrowolnie dopłacać do takich IKE. Będą one miały dokładnie taki sam status jak środki na "normalnym" IKE. Ale są też środki, o których mowa w punktach 1 artykułów 26d i 26e - i są to właśnie te "znaczone" pieniądze pochodzące z OFE po reformie. Status tych pieniędzy będzie więc inny - jednoznacznie napisane w ustawie, że będzie można je wypłacić w wieku 60-65 lat.

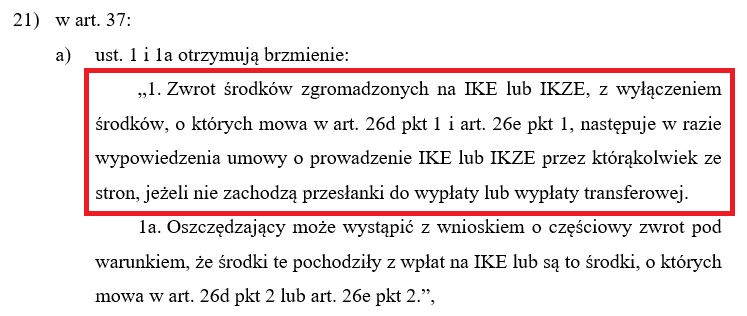

Po drugie, mówi o tym art. 18 pkt 21 projektu ustawy. Napisano w nim, że możliwy jest zwrot pieniędzy z IKE (czyli ich wcześniejsza wypłata, pod warunkiem zapłaty podatku Belki - o czym ustawa o IKE i IKZE mówi nieco dalej), ale właśnie Z WYŁĄCZENIEM "znaczonych" pieniędzy pochodzących z OFE.

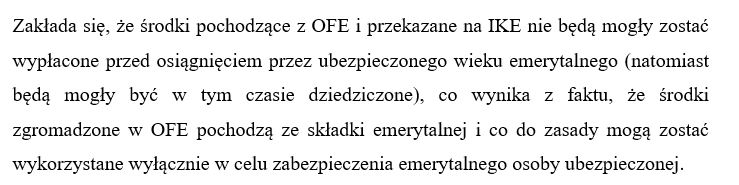

Źródłem prawa jest ustawa, ale mimo wszystko warto też przypomnieć, co zapisano w uzasadnieniu projektu. A stoi tam bardzo wyraźnie, że wypłata środków z "nowych IKE" będzie możliwa wyłącznie po osiągnięciu wieku emerytalnego. Rząd tłumaczy, że musi tak być, bo środki w OFE pochodzą ze składek emerytalnym i muszą zostać wykorzystane wyłącznie na cele zabezpieczenia emerytalnego.

Nie "odzyskasz" pieniędzy z OFE przed emeryturą

Podsumowując - w żadnym z dwóch możliwych rozwiązań w ramach reformy OFE - ani "nowe IKE" ani transfer środków do ZUS - NIE BĘDZIE MOŻLIWA wypłata środków w dowolnym momencie.

Jeśli ktoś wybierze "nowe IKE" - jego środki pochodzące z "byłych" już wówczas OFE (pomniejszone o 15 proc. opłaty przekształceniowej) będą inwestowane, będą dziedziczne, ale jednocześnie pozostaną pod kluczem do momentu osiągnięcia przez oszczędzającego wieku emerytalnego. Nie będzie można ich w żaden sposób wypłacić, nawet - jak sugerował poseł Horała - za cenę dodatkowego opodatkowania zysków podatkiem Belki. Będą mogły zostać uwolnione dopiero w momencie skończenia przez oszczędzającego 60-65 lat. Wówczas taka osoba będzie mogła wypłacić nawet wszystkie środki na raz i zrobić z nimi dosłownie wszystko, co tylko zechce.

Jeśli ktoś wybierze transfer do ZUS - również nie będzie mógł swobodnie dysponować tymi środkami do momentu osiągnięcia wieku emerytalnego. Dopiero wówczas będzie mógł z nich korzystać. Konkretnie - z wypłacanego mu przez ZUS świadczenia emerytalnego, wyliczonego na podstawie kapitału, w którym partycypowały także środki pochodzące z OFE.

Po co 15 proc. opłaty? Horała tłumaczy, były minister ma inne zdanie

Poseł Horała w trakcie rozmowy był także oczywiście pytany o 15-procentową opłatę przekształceniową, która zostanie pobrana od tego, że środki z OFE zostaną na "nowym IKE". Tłumaczył, że "podatki dochodowe trzeba płacić", a pieniądze na OFE są środkami przed opodatkowaniem (pochodzą ze składek emerytalnych).

Z takim postawieniem sprawy nie zgadza się jednak w rozmowie z Gazeta.pl były minister finansów i były główny ekonomista ZUS prof. Paweł Wojciechowski.

To nie dlatego trzeba tak opodatkować przekształcenie OFE, bo takie są reguły IKE. Tylko odwrotnie - zastosowano IKE, żeby opodatkować

- mówi prof. Wojciechowski. Przypomina, że gdy kilka lat temu rząd PiS przedstawiał pierwszy pomysł reformy OFE, środki z nich miały wędrować na IKZE (Indywidualne Konta Zabezpieczenia Emerytalnego), a nie IKE. Oba rozwiązania mają kilka ważnych różnic, a jednym z nich jest właśnie to, że w przypadku IKZE (tak samo, jak teraz w przypadku OFE) podatek dochodowy płaci się dopiero przy wypłacie środków.

W pierwszej prezentacji - autorstwa jeszcze wicepremiera Morawieckiego - OFE miały się przekształcić w Indywidualne Konta Zabezpieczenia Emerytalnego. Czyli miały mieć taki sam reżim podatkowy, jak w OFE. Ale potem nagle ktoś wpadł na pomysł, żeby jednak zastosować Indywidualne Konta Emerytalne. Dlaczego? Żeby wcześniej pobrać podatek

- przypomina prof. Wojciechowski.

Horała: Polacy będą mieli wolny wybór

W trakcie rozmowy w TVN24 Horała mówił także o "wolnym wyborze", przed którym zostaną postawieni Polacy. Z końcu będziemy mogli zdecydować, czy środki z OFE trafią na konto w ZUS czy na "nowe IKE". Według posła każdy wybór będzie lepszy niż OFE.

Ale wielu z nich - m.in. prof. Wojciechowski - nie ma poczucia, że rząd daje im realny wybór.

Jaki to wybór, skoro zabiera im się to, co jest, i nikt nie raczył zapytać - czy tego oni naprawdę chcą. Skoro rząd mówi, że daje wybór, to niech zostawi to straszne OFE i da dodatkowe dwie opcje - chcecie iść do IKE albo do ZUS, to proszę wybrać. Ludzie są nieufni i nie chcą być zmuszani do niezrozumiałego wyboru. Zwłaszcza, jeśli każdy nowy wybór jest gorszy niż pozostanie w OFE

- mówi były minister finansów.