22 proc. osób, które wzięły udział w badaniu zrealizowanych przez Instytut Badawczy ARC Rynek i Opinia na zlecenie Izby Zarządzających Funduszami i Aktywami, orzekło, że jest zadowolonych z wysokości oprocentowania rachunków w bankach. W komunikacie IZFiA statystykę tę opisano słowami "jedynie 22 proc. badanych", przeciwstawiając ją danym mówiącym o 43-procentowej grupie osób, których oprocentowanie ich kont nie satysfakcjonuje.

Jednak jeśli rzeczywiście aż 22 proc. badanych jest świadomie zadowolonych z odsetek na ich kontach bankowych, to jest to wynik nie niski, ale absolutnie gigantyczny. I to z dwóch powodów.

Po pierwsze, pytanie dotyczyło rachunków oszczędnościowo-rozliczeniowych, czyli po prostu kont bankowych, osobistych. Te - poza bardzo rzadkimi wyjątkami, np. w ramach promocji - są po prostu oprocentowane na 0 proc. Nie dają absolutnie żadnych odsetek. Bo i konta osobiste nie do oszczędzania służą, a do realizacji bieżących operacji finansowych (wpływ wynagrodzenia, przelewy itp.). Jeśli już, to oprocentowania powinniśmy oczekiwać w bankach m.in. od lokat bankowych. Ale i tu - szczególnie od 2020 r. - sytuacja jest fatalna. Według danych NBP, średnie oprocentowanie lokat oscyluje wokół ok. 0,10-0,15 proc. w skali roku. Wiele banków oferuje na depozytach jeszcze mniej - nawet np. symboliczne 0,01 proc. Da się, buszując w promocjach - dojrzeć czasem jakieś np. 1 czy 2 proc. - ale i to bardzo rzadko. Trzeba mieć wyjątkowo niskie oczekiwania, żeby warunki depozytów w bankach traktować w kategoriach "satysfakcjonujących".

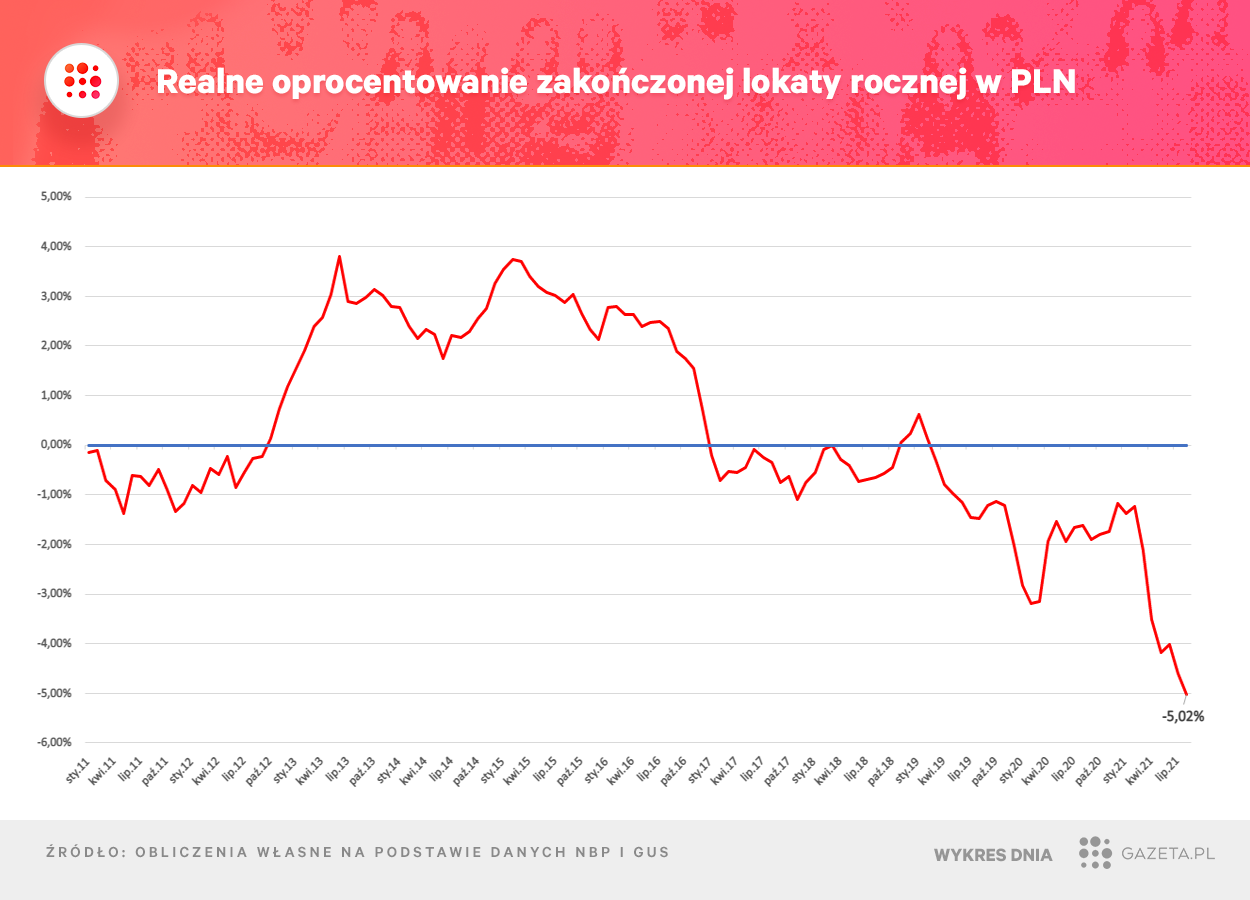

Po drugie, to oczywiście inflacja. W sierpniu wyniosła rekordowe 5,4 proc. Oczywiście każdy ma swój koszyk dóbr i w związku z tym "swoją inflację", ale gdyby te 5,4 proc. potraktować jako obiektywny miernik, to oznaczałoby, że realna strata na zakończonej właśnie lokacie rocznej przekroczyła 5 proc. Jak wskazują dane NBP, rok temu banki na lokatach rocznych (a konkretnie na okres ponad sześciu miesięcy, maksymalnie do roku) przeciętnie oferowały zaledwie 0,14 proc. Zresztą dziś oprocentowania w bankach są podobne. Nawet zakładając, że za rok inflacja będzie wynosić ok. 3-4 proc. (takie są zwykle prognozy ekonomistów), to założenie takiej lokaty wiązałoby się ze zrealizowaniem ok. 2,8-3,8-procentowej realnej straty.

De facto - wkładając oszczędności do bieliźniarki na rok, straciłoby się tylko minimalnie mniej. Dość powiedzieć, że 10 tys. zł ulokowane na rocznej lokacie na 0,13 proc., da ok. 10,5 zł zysku (po podatku Belki). Pół żartem pół serio można powiedzieć, że koszt alternatywny czasu poświęconego na założenie takiej lokaty mógłby być wyższy.

Tu ważne zastrzeżenie - badanie na zlecenie IZFiA realizowane było w maju br. To czas, w którym inflacja wg GUS nie przekraczała jeszcze 5 proc. Jednak i tak była już powyżej celu inflacyjnego NBP, zaś samo nominalne oprocentowanie lokat czy kont bankowych było równie marne co obecnie. Z punktu widzenia deponenta, sytuacja w maju już była więc bardzo zła.

Odpływ oszczędności z lokat, ale nie z banków

Po obniżkach stóp w pierwszej połowie 2020 r. - których efektem było obniżenie oprocentowania depozytów bankowych w pobliże zerowego poziomu - nastąpił wyraźny exodus środków z lokat bankowych. W ciągu roku odpłynęła z nich mniej więcej co trzecia złotówka. W zależności jakie miesiące ze sobą porównywać, to nawet ok. 80-100 mld w skali roku.

Mimo zwiększonej popularności np. inwestycji giełdowych, w fundusze inwestycyjne czy nieruchomości, banki nie odczuły jednak odpływu środków (na marginesie - pewien odpływ wcale by ich specjalnie nie zmartwił, bo same dają znać, że mają naszych depozytów pod dostatkiem). Pieniądze, które nie trafiają na lokaty (a nawet jeszcze więcej), pozostają po prostu na kontach osobistych czy oszczędnościowych (równie mizernie oprocentowanych co lokaty). Tylko w rok przybyło ich tam blisko 140 mld zł. Dodatkowo, w aktywach finansowych gospodarstw domowych przybyło także kilkadziesiąt miliardów złotych w gotówce.

Bardzo niskie stopy budują bańki?

Inwestorzy - nie tylko w Polsce, ale i globalnie - w poszukiwaniu alternatywnych form inwestycji w środowisku rekordowo niskich stóp procentowych skierowali swoje pieniądze np. na rynek nieruchomości, rynki akcji czy surowców. Według części ekonomistów, mogą w ten sposób budować bańki spekulacyjne. W rozmowie z Gazeta.pl o spekulacji na rynku surowców - częściowo odpowiedzialnej za podwyżki cen gazu czy energii - mówił Bartłomiej Derski z portalu wysokienapiecie.pl.

O tworzących się bąblach spekulacyjnych w kontekście m.in. rynku nieruchomości mówił z kolei w rozmowie z Gazeta.pl Rafał Benecki, główny ekonomista ING Banku Śląskiego.

Osoby, które mają grunty, mówią "po co mam sprzedawać, skoro na depozycie dostanę zero?". Z kolei po stronie popytowej, gospodarstwa domowe dostały liczne granty - 500 plus, 300 plus itd. - budują, kupują mieszkania, szczególnie w małych miejscowościach. To wygląda jak budowanie niepotrzebnej bańki. Niepotrzebny jest nam wzrost cen. Można spokojnie trochę powietrza spuścić z tego bąbla

- mówi ekspert.

Czy realnie ujemnie stopy to dramat oszczędzających?

Realnie ujemne - w polskich warunkach bardzo głęboko ujemne - stopy procentowe to m.in. problem dla osób dysponujących kapitałem. Jeśli chcą próbować wygrać z inflacją, muszą poszukiwać nieco bardziej ryzykownych, często nowych dla siebie form inwestowania. Jak pokazaliśmy wyżej, szczególnie za sprawą inwestorów instytucjonalnych, jest to też czynnik mogący budować bąble spekulacyjne na niektórych aktywach.

Ale na zjawisko silnie ujemnych realnych stóp można spojrzeć także nieco z drugiej strony. Jak pisał w lutym br. na łamach "Obserwatora Gospodarczego" Piotr Szpunar, Dyrektor Departamentu Analiz Ekonomicznych NBP, bardzo niskie stopy de facto spowodowały, że wiele osób w ogóle ma oszczędności. Ograniczyły one bowiem negatywny wpływu pandemii m.in. na aktywność gospodarczą.

Dzięki ograniczeniu negatywnego wpływu pandemii na koniunkturę, dynamika płac i dochodów z działalności gospodarczej jest relatywnie wyższa. Realna stopa zwrotu z wybranych form lokowania oszczędności ma oczywiście nadal znaczenie, jednak bez dochodów nie dałoby się w ogóle oszczędzać. Gdybyśmy natomiast w takich uwarunkowaniach, tj. gdy czynniki strukturalne i bieżąca pozycja cykliczna gospodarki uzasadnia utrzymanie realnych stóp procentowych na ujemnym poziomie, dążyli do utrzymania tych stóp powyżej zera, to ponieślibyśmy poważne koszty gospodarcze

- tłumaczył Szpunar. I wyjaśniał dalej:

Aktywność gospodarcza byłaby niższa, co prowadziłoby do wzrostu bezrobocia i pogorszenia się sytuacji finansowej wielu firm i gospodarstw domowych. Utrzymujący się spadek aktywności oddziaływałby także w kierunku spadku inflacji i rodziłby ryzyko wystąpienia pułapki deflacyjnej. Nietrudno się domyślić, że w takich uwarunkowaniach możliwość gromadzenia oszczędności byłaby ograniczona i to prawdopodobnie przez dłuższy czas