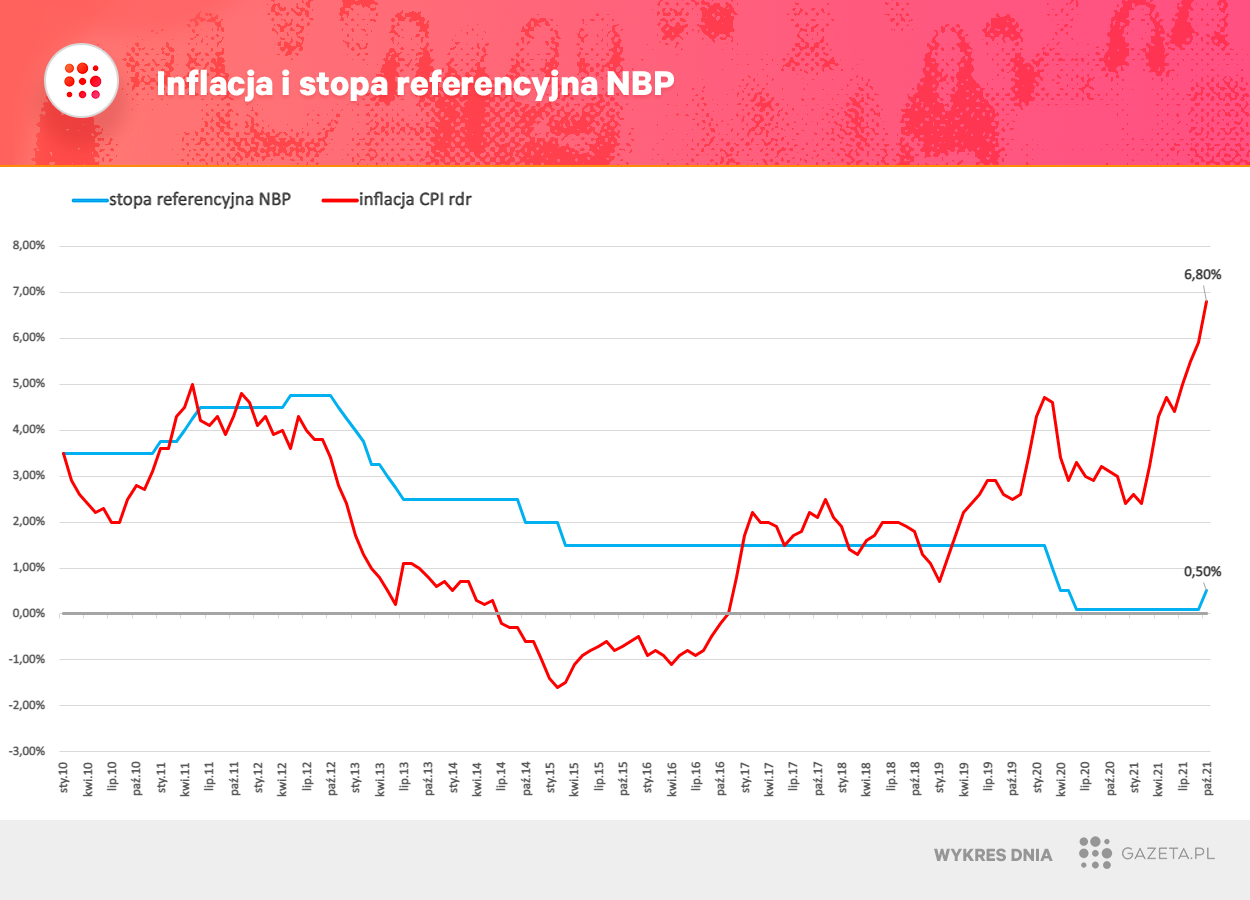

Mikołaj Fidziński, Gazeta.pl: Inflacja w październiku, według szybkiego szacunku GUS, wyniosła 6,8 proc. Zaskoczenie?

Rafał Benecki, główny ekonomista ING Banku Śląskiego: Prognozowaliśmy 6,5 proc., ale te zaskoczenia są regularne od jakiegoś czasu. Może dlatego, że według nas już około 70 proc. cen w koszyku inflacyjnym rośnie.

Inflacja idzie jak taran.

To jest szeroka inflacja. To nie są tylko szoki podażowe, to inflacja rozlewająca się po gospodarce. To oznacza, że ona będzie trwała i zapanowanie nad nią zajmie parę lat. Wymaga dalszych, sporych podwyżek stóp.

Stan pacjenta jest więc poważny. To już jest spirala inflacyjna, widoczne są już efekty drugiej rundy?

Moim zdaniem tak może się dziać w niektórych sektorach.

Jakich?

Pierwszym kandydatem może być np. gastronomia czy inne sektory, w których marże są niskie i bardzo szybko wyższe płace zaczną się przekładać na ceny. To może być też zintensyfikowane przez odbicie po pandemicznym załamaniu.

Słyszymy też od pośredników rynku pracy, że w niektórych branżach, gdzie są największe problemy z pozyskaniem pracowników, pracownicy zaczynają wpisywać do warunków płacowych w umowach powiązanie z inflacją. To bardzo niepokoi.

Moim zdaniem efekty drugiej rundy już występują. Ankiety NBP mówią już, że 71 procent firm planuje podwyżki płac. Z kolei ze strony firm i własnych kontaktów biznesowych obserwujemy fale podwyżek cen wyprzedzających, antycypujących dalszy wzrost kosztów. To oznacza, że spirala płacowo-cenowa niestety się zamknęła. Wydarzyło się to szybciej, niż można się było spodziewać.

To pokazuje brak wiary w przejściowość inflacji. Bank centralny przespał moment do działania wyprzedzającego. Obawiam się, że będzie musiał gonić inflację większymi podwyżkami stóp niż nam się dzisiaj wydaje.

- Więcej o inflacji w Polsce przeczytaj na Gazeta.pl

3 listopada podczas posiedzenia Rady Polityki Pieniężnej czeka nas zatem kolejna podwyżka stóp?

W zasadzie od październikowej decyzji mówiliśmy już, że podwyżka w listopadzie będzie miała miejsce. Podwyżka o 40 punktów bazowych w październiku to za mało w porównaniu do perspektyw inflacji i tego, co robią sąsiedzi, a także zważywszy na wzrost oczekiwań inflacyjnych.

Aby zapobiec efektom drugiej rundy i dalszemu wzrostowi oczekiwań inflacyjnych, podwyżki stóp powinny być duże i skumulowane na początku. Powinny pokazać gospodarce i rodzinom, że bank centralny nie dopuści do dużego wzrostu inflacji.

Podwyżka o 40 pb. była przebudzeniem. Kolejna powinna nastąpić w listopadzie. W grudniu pewnie ciężej będzie podnosić stopy, bo efekt komunikacyjny jest mniejszy. W styczniu i w lutym zmienia się ponad połowa składu RPP. Zatem kolejna okazja do podwyżek będzie dopiero w marcu. Zważywszy na to, uważam, że RPP nie powinna czekać, skoro następna okazja będzie za pół roku.

Uważam, że wzrosły szanse, że stopy pójdą w górę w listopadzie o 0,50 pp., a nie tylko o 0,25 pp.

A docelowo do jakiego poziomu może dojść?

2 procent plus. Patrzymy, jak bardzo wzrosły oczekiwania inflacyjne oraz co robią sąsiednie banki centralne. Uważamy, że te 2 proc. to poziom, które z jednej strony wyśle sygnał do gospodarki, że bank centralny próbuje zapanować nad inflacją, a z drugiej strony może spełniać cel Rady, tj. utrzymywać słaby kurs złotego.

Te 2 procent to i tak będzie niżej niż docelowa stopa w regionie. A z drugiej strony ograniczeniem dla wyższych podwyżek jest to, co robi Europejski Bank Centralny. On podniesie stopy dopiero być może w 2023 r. Patrząc więc na funkcję reakcji RPP, zakładamy, że ten docelowy poziom stóp to dwa procent lub trochę więcej.

Ryzyka inflacyjne się zacieśniają. Poza Polską widać dalsze natężenie zakłóceń w łańcuchach dostaw. Widać zaskoczenia inflacyjne w krajach rozwiniętych. Będziemy więc importować inflację. Poza tym, jak mówiłem, nasza krajowa inflacja rozlewa się po całej gospodarce i rosną oczekiwania inflacyjne.

Dodatkowo, w 2022 r. będziemy mieli impuls fiskalny. Działania muszą być więc zdecydowane, żeby inflacja się nie rozpędziła i nie pozostała z nami na podwyższonym poziomie przez dłuższy czas. Wtedy wymagałoby jeszcze większych kroków w przyszłości. To byłoby niekorzystne dla wzrostu gospodarczego oraz dla konkurencyjności.

Teraz inflacja 6,8 proc. Co w listopadzie, grudniu, w przyszłym roku? Siódemka pęknie chyba na pewno, ale może będzie i ósemka?

W naszej prognozie na listopad mamy inflację 7,2 proc., w grudniu 7,4 proc., w pierwszym kwartale 2022 r. 7 proc. Potem będzie ona mocno spadać, nawet w okolice 3 proc., ale nie powinno być to powodem do uspokojenia. To będzie bowiem wynikało z efektów statystycznych - wypadną m.in. obecne wzrosty cen paliw czy żywności.

W tym samym czasie jednak inflacja bazowa - czyli oczyszczona z najbardziej zmiennych cen - będzie się utrzymywała na poziomie ponad 4 proc. To jest bardzo ważne! O ile w tym roku dużo było szoków zewnętrznych czy wpływu cen regulowanych, to w 2022 r. duży wpływ na inflację będzie miała presja popytowa i płacowa. A to już o wiele poważniejsze. To też argument za tym, aby bank centralny działał. Wysoka inflacja może napędzić efekt płacowy i spowodował, że docelowe ruchy będą musiały być jeszcze większe.

Co również bardzo ważne, płace będą rosły w 2022 r. szybciej niż produktywność. Tego nie było w polskiej gospodarce od dawna. To jest bardzo inflacjogenne.

Mówił pan o impulsie fiskalnym w 2022 r. Rozumiem, że chodzi o Polski Ład, ale czy o coś jeszcze?

Naszym zdaniem, z założeń budżetowych wynika, że prawdopodobnie rząd zastosuje trik polegający na finansowaniu wydatków bez zwiększania deficytu. Obawiamy się, że niektórzy beneficjenci dostaną obligacje, które sobie następnie sprzedadzą i będą mieć pieniądze na wydatki.

Kto może dostać te obligacje?

Te pieniądze mogą dostać np. instytucje publiczne, może np. NFZ albo któreś z ministerstw albo funduszy centralnych. Dostaną te obligacje, sprzedadzą na rynku i będą mieli środki do wydania. Tego nie widać w planach deficytu na przyszły rok, ale w długu, który rośnie szybciej niż deficyt, na to wskazuje.

Szacujemy, że impuls fiskalny w 2022 r. wyniesie łącznie 5 proc. PKB i będzie wyższy niż w 2021 r. W to wliczamy planowany deficyt całego sektora finansów publicznych i trik związany z przekazywaniem obligacji pod wydatki.

Przypominam, że działamy w warunkach, w których inflacja jest najwyższa od 20 lat i trzeba raczej trochę przystopować, działać w drugą stronę.

Rząd igra z ogniem?

Tak, uważam, że to jest igranie z ogniem. Jesteśmy na takim etapie, że inflacja przyspiesza i jest ona spowodowana nie tylko przez dobrą koniunkturę, ale też strukturę PKB. Inne kraje powoli zaciskają pasa fiskalnie. USA, Wielka Brytania - oni ten impuls fiskalny dosyć szybko przykręcają. A mają niższą inflację niż Polska.

Mam takie wrażenie, że nikt w Polsce za tę inflację nie jest odpowiedzialny. RPP podniosła w październiku w końcu stopy, ale wcześniej długimi miesiącami słyszeliśmy, że nie jest w stanie nic zrobić z inflacją. Co więcej, prezes Glapiński dość wyraźnie powtarzał, że jeśli gdzieś szukać sposobów na walkę z inflacją, to w polityce fiskalnej rządu. Z drugiej strony, z rządu, nawet i z ust premiera Morawieckiego, płynął całkiem odwrotny przekaz - że to NBP powinien się tym zająć. Inflacja bardzo długo była totalnie bezpańska.

Za bardzo oba elementy policy mix [polityka fiskalna rządu i polityka pieniężna NBP - red.] troszczą się o wzrost gospodarczy, a za mało o inflację. To bardzo ważne - trzeba poświęcić trochę koniunktury dziś, żeby zapanować nad inflacją i mieć mocne wzrosty gospodarcze za parę lat. Ale politycy gospodarczy niestety nie podzielają takiego sposobu myślenia.