Rentowność polskich obligacji błyskawicznie rośnie, jeszcze niespełna rok temu było to w przypadku obligacji 10-letnich ok. 1,5 proc., dziś grubo ponad 6 proc.

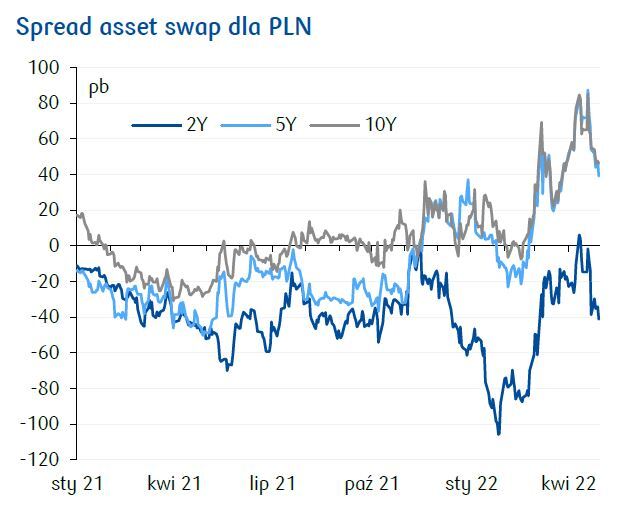

To efekt inflacji i rosnących stóp, ale jednak tzw. spread asset swap, czyli wskaźnik pokazujący dodatkową premię za ryzyko, której oczekują inwestorzy, przekroczył w kwietniu poziom z czasów wybuchu pandemii (choć potem jednak wyraźnie spadł). Wykres poniżej za ekonomistami PKO Banku Polskiego.

W kwietniu pojawiły się też informacje, że rząd ma problemy z pozyskiwaniem finansowania. Ostatnie przetargi obligacji poszły Ministerstwu Finansów zgodnie z planem, ale jednak oferowana rentowność - już grubo ponad 6 proc. - to sporo.

Rząd przewiduje oficjalnie, że roczny koszt obsługi długu skoczy z ok. 30 mld zł jak w ostatnich latach do blisko 50 mld zł w 2022 r., a przy obecnych rentownościach w kolejnych latach może dojść według prognoz nawet i do 80-90 mld zł.

Słowem - wygląda na to, że dla rządu skończyły się w miarę łatwe i tanie czasy dla finansowania potrzeb. Co to znaczy? Rozmawiamy o tym z prof. Pawłem Wojciechowskim, ekonomistą, byłym ministrem finansów, obecnie przewodniczącym Rady Gospodarczej Polska 2050.

Mikołaj Fidziński, Gazeta.pl: Co się dzieje?

Prof. Paweł Wojciechowski: Polska ma coraz większy kłopot z pozyskiwaniem kapitału na finansowanie potrzeb pożyczkowych. To ma odbicie w rentowności obligacji skarbowych, które bardzo szybko rosną i są najwyższe od czasu kryzysu finansowego. To świadectwo niefrasobliwej polityki makroekonomicznej. Inwestorzy dostrzegają tę niższą wiarygodność oraz nierównowagę wynikającą z 12-procentowej inflacji.

Polska chciała naśladować Japonię w tym sensie, aby w strukturze długu publicznego było jak najwięcej obligacji w rękach krajowych inwestorów instytucjonalnych. To zapewniałoby wysoki poziom zadłużenia bez "kary" wynikającej z tego, że inwestorzy zagraniczni i niezależni od państwa żądają wyższych rentowności. To się niestety obecnie nie udaje, bo banki - szczególnie te w rękach Skarbu Państwa - są już tak zapakowane w obligacje, że niewiele więcej mogą kupić.

Dlaczego są zapakowane?

Tak jest oczekiwane w instytucjach, aby te obligacje nabywać i trochę pomóc rządowi. Mniej więcej dwa lata temu banki miały już obligacje warte ok. 300 mld zł, dziś to już ok. 450 mld zł. Dzięki temu płacą też mniej podatku bankowego.

Warto też zauważyć, że na rynku papierów skarbowych od kilku lat maleje udział inwestorów zagranicznych.

Dlaczego?

Z dwóch powodów. Po pierwsze, widać było przynajmniej w ostatnim roku obniżenie wartości złotego w związku z ekspansywną polityką fiskalną i monetarną, niższą wiarygodnością Polski w związku z łamaniem zasad praworządności i przedłużającym się konfliktem z UE, który blokuje akceptację KPO. A teraz dochodzi niepewność związana z wojną.

Do kogo Ministerstwo Finansów może w dalszych krokach adresować emisję obligacji?

Wydaje się, że ucieczką od tej trudnej sytuacji będzie próba emisji obligacji w euro skierowana do inwestorów zagranicznych.

W euro dlatego, żeby zdjąć z inwestorów ryzyko walutowe?

Tak. Mamy obecnie problem sprzężenia zwrotnego między inflacją a kursem walutowym. Im inflacja jest wyższa, tym słabszy złoty. A im słabszy złoty, tym wyższa inflacja. Aby przerwać tę sytuację, jedynym atrakcyjnym rozwiązaniem dla inwestorów zagranicznych byłaby emisja obligacji w euro, aby zdjąć z inwestycji ryzyko walutowe.

Żeby jeszcze tę premię za ryzyko zmniejszyć, trzeba by zrobić dwie rzeczy. Po pierwsze, zwiększyć wiarygodność finansów publicznych. Po drugie, dogadać się z UE w zakresie środków z KPO. Napływ gotówki denominowanej w euro miałby pozytywny wpływ na aprecjację złotego w krótkim terminie.

- Więcej o wojnie w Ukrainie przeczytaj na stronie głównej Gazeta.pl

Czy Ministerstwo Finansów mogłoby szukać finansowania jeszcze gdzie indziej?

Pojawia się też koncepcja obligacji skierowanych do inwestorów indywidualnych, ale te muszą mieć trochę lepsze warunki. Polskie obligacje detaliczne, które cieszą się największym zainteresowaniem, to są te o zmiennej stopie procentowej. One mają niestety taką konstrukcję, że w pierwszym roku jest stały kupon, który był bardzo niski, a dopiero po roku obligacje będą indeksowane do inflacji. Jeszcze gdy nie było tak wysokiej inflacji, to było to do zaakceptowania. Ale dziś przy 12-procentowej inflacji kilka procent w pierwszym jest nie wystarczające, żeby zachęcać do lokowania oszczędności w te papiery.

Uważam, że rząd powinien już od pierwszego roku indeksować inflacją obligacje detaliczne o zmiennym oprocentowaniu.

Czy to pomysł podobny do obligacji antydrożyźnianych, które niedawno proponowali politycy PO?

Uważam, że tamten pomysł jest niewystarczający. Nie wiadomo dlaczego miałoby to dotyczyć tylko nowej emisji obligacji dwuletnich i to jeszcze zdaje się z limitem do 50 tys. zł. To powinna być oferta dla wszystkich serii obligacji, również o dłuższych terminach zapadalności, bez limitu kwotowego.

Po co od pierwszego roku indeksować inflacją obligacje detaliczne o zmiennym oprocentowaniu?

To zwiększyłoby zainteresowanie oszczędzających tego typu instrumentami. Tym samym zmniejszałoby efektywny popyt w gospodarce i ograniczałoby inflację. Stworzyłoby konkurencję dla bankowych depozytów. Mimo że banki mają nadpłynność i dziś o nie nie zabiegają, to przy kolejnych emisjach musiałyby jednak zmienić ofertę produktową i podnieść oprocentowanie depozytów.

Uważam, że poszerzone powinno zostać także grono adresatów tzw. rodzinnych obligacji, w które dziś mogą inwestować tylko beneficjenci 500 plus. To można zrobić natychmiast. Każde ściąganie efektywnego popytu z rynku byłoby korzystne by ograniczać inflację. Dodatkowo, zasilałoby budżet w trudnych czasach, gdy przestrzeń fiskalna dla nowych wydatków dramatycznie się kurczy.

Czy kupon takich obligacji indeksowanych od pierwszego roku do inflacji powinien wynosić nawet 11-12 proc., jak teraz inflacja?

Tak. To wymagałoby zmiany oferty na taką, aby w kolejnych latach zmniejszyć też marżę odsetkową.

Jest pan doradcą ekonomicznym Polski 2050. Czy to, o czym Pan mówi, jest obecnie wyłącznie w Pańskiej głowie, czy podszeptuje Pan to także do uszu posłom ugrupowania?

Ta propozycja była dyskutowana i zyskuje zainteresowanie. Chodzi o to, żeby nie proponować nowych rozwiązań, oderwanych od realiów, ale aby uatrakcyjnić już te istniejące.

Takie podejście Polska 2050 przyjęła w odniesieniu do kredytów hipotecznych. Zamiast tworzyć zupełnie nowe rozwiązania, Koło Parlamentarne Polski 2050 zaproponowało rozszerzenia kryteriów dostępności Funduszu Wsparcia Kredytobiorców. Cieszymy się, że premier Morawiecki podchwycił naszą propozycję.

Również w odniesieniu do WIBOR-u nie należy dokonywać rewolucji, proponuję jego urynkowienie, aby odpowiadał rzeczywiście zawieranym transakcjom na rynku międzybankowym. Nie zgadzam się z bardziej radykalnymi postulatami innych partii opozycyjnych lub rządu, bo te tylko zwiększają ryzyko dla stabilności rynku finansowego.

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina

Mnóstwo ekonomistów mówi o dalece nieoptymalnym policy mix, czyli o tym, że polityka fiskalna rządu i polityka monetarna NBP nie idą w parze, ale prą w przeciwnych kierunkach - rząd łagodzi, więc NBP musi jeszcze bardziej zacieśniać. Inwestorzy widzą, że rząd będzie potrzebował środków na kolejne wydatki, to też może windować rentowność obligacji. Czym to się może skończyć? Trzeba będzie ciąć wydatki, podnosić podatki? Główny ekonomista Ministerstwa Finansów niedawno powiedział, że "przyszedł taki czas, że pewna powściągliwość po stronie polityki fiskalnej też jest wskazana, żeby ograniczyć inflację".

W Polsce mamy do czynienia z rozpasaniem w finansach publicznych, które nadmiernie pompuje popyt przy trudnościach z podażą. Więc ceny rosną.

Pierwsza odsłona Polskiego Ładu oznaczała ok. 16-17 mld zł rocznego ubytku w budżecie. Druga odsłona powoduje podobny ubytek. To już daje tąpnięcie w finansach publicznych rzędu ponad 30 mld zł rocznie.

Drugi element to tarcza antyinflacyjna, w sumie ok. 15 mld zł na pół roku. Zakładając, że rząd - tak jak zapowiedział - przedłuży ją na drugą połowę roku, możemy mówić o kolejnych 30 mld zł ubytków w budżecie.

Do tego doszła czternasta emerytura, trochę wyższe waloryzacje rent i emerytur oraz 3 proc. PKB na wojsko. Daje to rocznie od 100 do 120 mld zł nowych, niezabudżetowanych wydatków.

OK, pewnie część tych wydatków to za wiele, emeryci daliby radę bez czternastek, wielu Polaków bez niższego PIT-u, a tarcze zapewne mogłyby być bardziej celowane. Ale wydatki na obronność to chyba konieczność.

To, czego najbardziej nam potrzeba w tych trudnych czasach, to przewidywalność i odpowiedzialność za stabilność finansów publicznych. Dzięki nim będziemy mogli finansować zarówno potrzeby wojenne, jak i szpitale czy pensje dla nauczycieli. To jest najważniejsze. Istotne jest spojrzenie zarówno z punktu widzenia portfeli Polaków - związane z drożyzną czy rosnącymi ratami kredytów - jak i szerszego poczucia bezpieczeństwa związanego z tym, że dobrze będą działały usługi publiczne.

Bez finansów nie da się tego zrobić, a tych nam coraz bardziej brakuje. Ale winy należy upatrywać nawet nie w tegorocznych zapowiedziach, tylko w całej polityce ostatnich sześciu lat.

Co z nią było nie tak?

W okresie wysokiego wzrostu gospodarczego byliśmy jednym z krajów UE o najszybszym tempie przyrostu długu publicznego. A wiele krajów o niższym wzrośnie gospodarczych miało politykę anty-cykliczną, miało nadwyżki budżetowe. U nas słowo "oszczędności" w ogóle się nie pojawiało.

Wspomniane przez pana słowa głównego ekonomisty Ministerstwa Finansów, że trzeba być bardziej powściągliwym, odczytuję tak, że nie stać już nas na to rozpasanie. Kłopot jest taki, że to przychodzi w najgorszym z możliwych momentów.

Oszczędza się w dobrych czasach a stymuluje gospodarkę, jak jest gorsza. Gdy teraz rząd potrzebuje pieniędzy, właśnie na obronność, pomoc dla uchodźców czy usługi publiczne, to akurat skurczyła się przestrzeń fiskalna, dług jest coraz droższy, koszty jego obsługi przekroczą już finansowanie programu Rodzina 500 plus w tym roku. Ale nawet tym, co mówi główny ekonomista ministerstwa finansów, rząd się nie przejmuje, brnie dalej ze starymi i nowymi obietnicami.

To rozpasanie widać też w pomocy publicznej dla spółek skarbu państwa. Od kilku lat TVP jest spółką, która najwięcej dostaje z budżetu państwa, nawet więcej niż największe kopalnie - które przecież tę pomoc dostają, bo muszą się restrukturyzować.

Zaczął się projekt odbudowy Pałacu Saskiego za kilka miliardów złotych. I zaczął się od kupna drogich samochodów. Mamy mnóstwo księżycowych inwestycji, łącznie na miliardy, które należałoby zamrozić na czas wojny.

No dobrze, ale przez koniec tego rozpasania rozumie pan racjonalizację wydatków spółek Skarbu Państwa czy coś więcej? Rząd powinien rozważyć przycięcie np. trzynastek, czternastek, 500 plus, Rodzinnego Kapitału Opiekuńczego, tarcz antyinflacyjnych, cofnąć obniżkę PIT?

Najważniejszymi punktami jest ograniczenie marnotrawstwa w spółkach Skarbu Państwa czy administracji publicznej, m.in. w Kancelarii Premiera. Trzeba zacząć od tego typu oszczędności, które są typowo związane z apanażami i władzą.

Do tego dochodzą koszty nieprzemyślanych, awanturniczych działań na arenie UE - m.in. olbrzymie kary po wyrokach TSUE za Turów i za brak likwidacji Izby Dyscyplinarnej.

Źródłem dodatkowych środków, które powinny zasilić polską gospodarkę, są natomiast gigantyczne fundusze europejskie - zarówno z KPO, jak i budżetu siedmioletniego.

To wszystko poprawiłoby również wiarygodność Polski, zwiększyłoby udział inwestycji w PKB. To oddziaływałoby korzystnie na podaż w średnim okresie, a to z kolei zmniejszałoby presję inflacyjną. Na pewno też obniżyłoby koszt obsługi długu publicznego i zwiększyłoby przestrzeń fiskalną na niezbędne wydatki w czasie wojny.