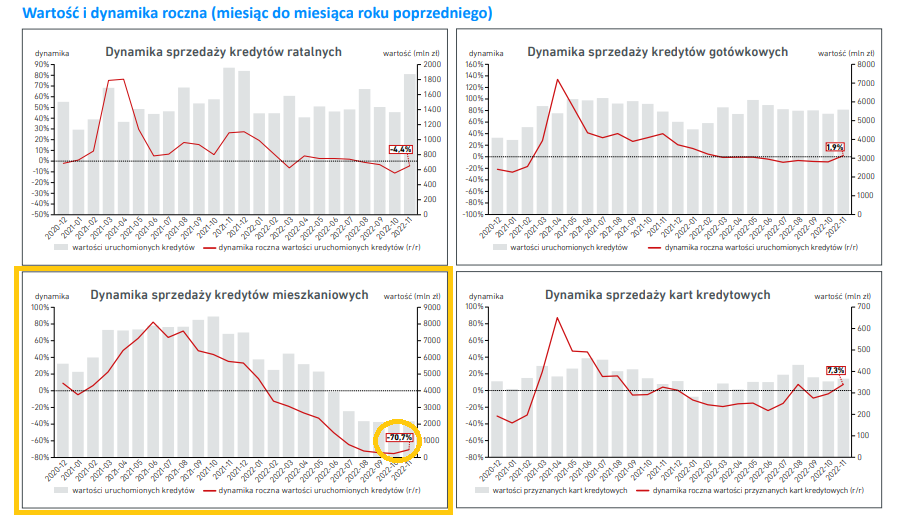

Banki i SKOK-i udzieliły w listopadzie o 69,6 proc. mniej kredytów hipotecznych i w listopadzie ubiegłego roku - podało Biuro Informacji Kredytowej (BIK). W ujęciu wartościowym spadek jest podobnie duży - sięgnął 70,7 proc., łączna wartość przyznanych w ubiegłym miesiącu kredytów to 2,173 mld zł. Średnia wartość przyznawanego kredytu to teraz 328,44 tys. zł i to też mniej (o 3,6 proc.) niż rok wcześniej - a przecież ogólnie ceny mieszkań są w ujęciu rocznym wciąż wyższe.

BIK: Na rynku kredytów mieszkaniowych ogromny spadek

Listopad to nie wyjątek, bo spadki sprzedaży hipotek w ujęciu rocznym obserwowaliśmy w całym roku. Z kolei spadki wartości sprzedanych kredytów mieszkaniowych widać od lutego (pokazuje to poniższa grafika przygotowana przez BIK). Trudno podejrzewać, by grudzień wyglądał inaczej.

Od stycznia do końca ubiegłego miesiąca udzielono 127 tys. takich kredytów, a łączna wartość akcji kredytowej to 43,378 mld zł. To spadek w ujęciu rocznym o odpowiednio 49,7 i 46,9 proc.

W całym 2022 r. wartość udzielonych kredytów mieszkaniowych powinna wynieść około 46 mld zł, co oznacza spadek prawie o połowę w stosunku do zeszłego roku

- mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

Warto mieć z tyłu głowy, że wspomnianą wcześniej średnią wartość przeciętnego kredytu podbijać mogą kredyty na najwyższe kwoty. Bo w tym przypadku akurat spadki, choć nadal występują, są najniższe. Jak podaje BIK, jeśli chodzi o hipoteki na kwoty ponad pół miliona złotych sprzedaż w okresie od stycznia do listopada włącznie, spadła o 39,4 proc. w ujęciu liczbowym i o 37,8 proc. w wartościowym. Niemniej, to nadal wyraźne spadki.

Można więc już chyba powiedzieć, że mamy epokę lodowcową na rynku kredytów mieszkaniowych. Rynek jest w hibernacji, pozbawiony sterydów w postaci ultra niskich stóp procentowych i możliwości wydłużania okresu kredytowania powyżej 25 lat (wymóg do liczenia zdolności kredytowej)

- komentuje główny analityk BIK.

Światełko w tunelu?

Można jednak próbować dostrzec pewne światełko w tunelu. Dane wskazują, że choć w ujęciu rocznym w kredytach jest dużo, dużo gorzej niż przed rokiem, to już w porównaniu do poprzedniego miesiąca (października), w listopadzie nieco się poprawiło. Liczba udzielonych hipotek wzrosła o 2,0 proc., a ich wartość o 4,1 proc. Waldemar Rogowski zwraca też uwagę na postępującą powoli poprawę zdolności kredytowej Polaków i widzi już na horyzoncie czynniki napędzające kolejną falę wzrostu cen mieszkań.

Powodem są rosnące wynagrodzenia i brak podwyżek stóp procentowych w ostatnich miesiącach, co może 'odmrozić' rynek kredytów mieszkaniowych. Rolę słońca będzie grała zmiana cyklu stóp procentowych. Myślę, że nastąpi to dopiero w 2024 r. Wówczas rosnący popyt na kredyty zapewni popyt na nieruchomości, który spotka się z ograniczoną podażą nieruchomości - obecnie mamy spadek wydawanych pozwoleń na budowę i nowo rozpoczynanych inwestycji mieszkaniowych. Sytuacja ta przyczyni się do kolejnego wzrostu cen nieruchomości

- uważa ekspert.

PKO BP o rynku mieszkań: hibernacja, w perspektywie roku spadki cen

Zanim będzie drożej, wcześniej może być nieco taniej. Tak w każdym razie uważają analitycy i ekonomiści największego banku w Polsce. W swoim najnowszym, opublikowanym w zeszłym tygodniu raporcie piszą, że w perspektywie roku, czyli od czwartego kwartału 2022 do trzeciego 2023, ceny mieszkań będą spadać.

W tym okresie zrealizować się mają skutki najważniejszych obecnie czynników wpływających na rynek nieruchomości mieszkaniowych: wysokich stóp procentowych, regulacji KNF wpływających na zdolność kredytową (eksperci PKO BP określają je mianem "bardzo konserwatywnych") i zatrzymania popytu. A że podaż mieszkań będzie w tym czasie wciąż duża, to przy małym zainteresowaniu ceny powinny spadać - analitycy banku uważają, że średnie ceny transakcyjne będą o około 5-10 proc. niższe. Na razie, czyli w przypadku tego raportu w trzecim kwartale 2022 r. ceny mieszkań rosły, ale coraz wolniej, a na rynku przeważały transakcje za gotówkę.