Wtorkowa decyzja Rady Polityki Pieniężnej o kolejnej podwyżce stóp była spodziewana, w zasadzie jedyną wątpliwością pozostawała jej skala. Okazało się, że RPP podniosła referencyjną stopę NBP o 0,50 pp., do poziomu 2,25 proc. To najwyższy poziom od 2014 r.

Podwyżka stóp to oczywiście konieczny element walki z inflacją i planu sprowadzenia jej do celu inflacyjnego NBP (tj. 2,5 proc. z możliwymi wahaniami o 1 pp. w górę lub w dół) w średnim terminie. Według prezesa Narodowego Banku Polskiego Adama Glapińskiego, powinno się to stać w ostatnim kwartale 2023 r. Zwykle o drugiej połowie 2023 r. jako momencie, gdy inflacja roczna spadnie do poziomu przynajmniej 3,5 proc., mówią także inni ekonomiści.

- Więcej o kredytach mieszkaniowych przeczytaj na Gazeta.pl

Kredytobiorcy będą płacić więcej

Ta walka z inflacją oznacza jednak ofiary. Chodzi m.in. o osoby spłacające kredyty mieszkaniowe w złotych (od blisko dekady walutowych się już w zasadzie nie udziela).

Podwyżki rat wskutek wzrostu stóp procentowych w zasadzie nie powinny nikogo dziwić ani bulwersować. Kredytobiorcy są (a przynajmniej powinni być) świadomi, że tak skonstruowane są umowy. Banki z zasady są też zobowiązane przy zaciąganiu kredytu do przypominania o ryzyku stopy procentowej. Ale wiadomo, że jeden doradca w banku zrobił to rzetelniej, inni tylko podsunął bez słowa wyjaśnienia kolejny papier do podpisu.

Co innego jednak być ostrzeganym przed ryzykiem stopy, a co innego - doświadczyć go. Kolejne komunikaty z banku o nowej wysokości raty mogą być dla wielu mimo wszystko stresujące i szokujące.

Stopy procentowe rosną w Polsce pierwszy raz od maja 2012 r. Przed blisko dekadę stopy albo spadały, albo stały w miejscu. Od końcówki maja 2020 r. do początków października 2021 r. główna stopa była bliska zeru - wynosiła raptem 0,10 proc.

Można wręcz powiedzieć, że pół pokolenia i naprawdę setki tysięcy kredytobiorców złotowych w ogóle nie wiedziały, co to znaczy wzrost raty (no chyba, że symboliczny, jeśli np. WIBOR rósł o kilka setnych procenta). Kto zaciągnął kredyt w złotych w 2012 r. lub później, temu raty tylko spadały. Kto zaciągnął kredyt w 2020 i 2021 r., tego rata w zasadzie już niższa być nie mogła.

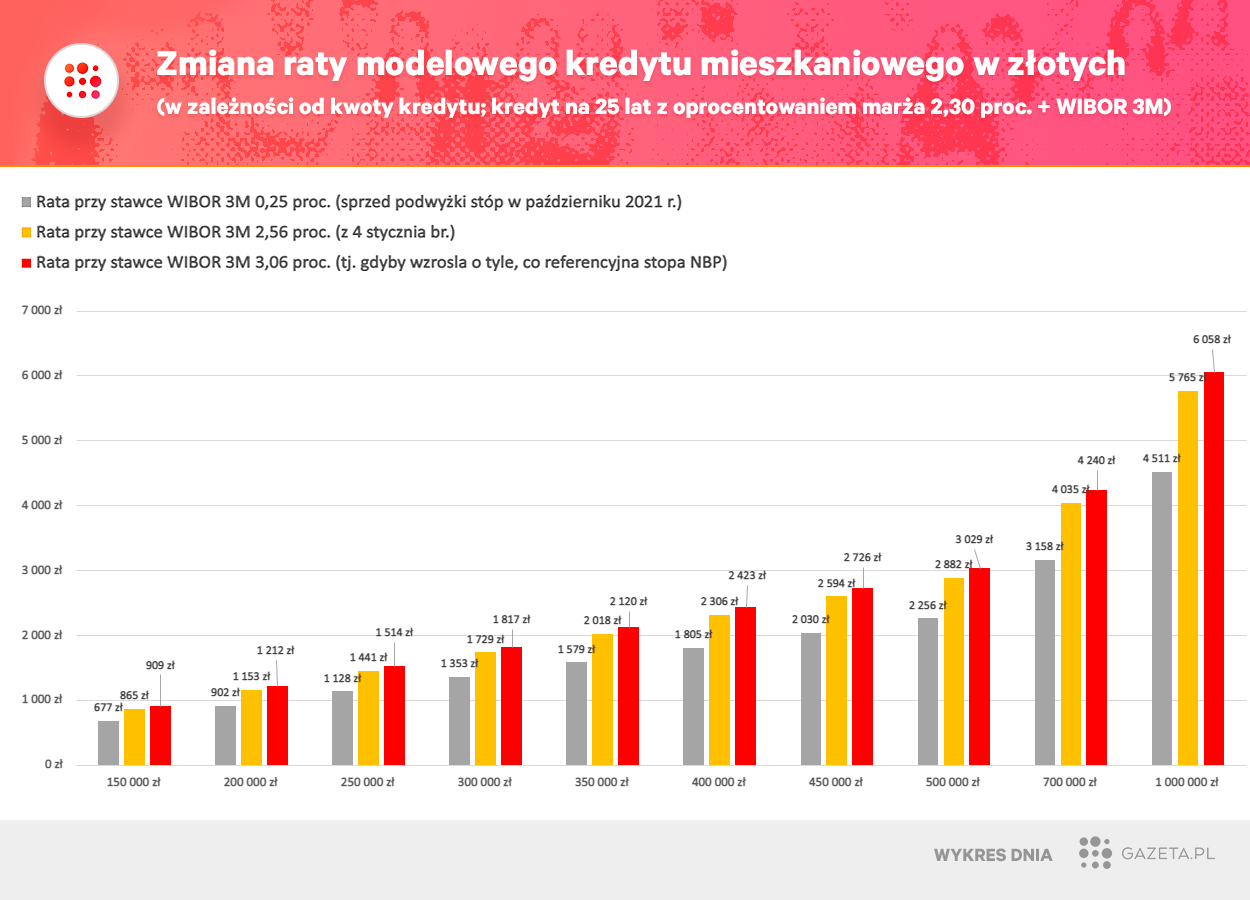

Teraz to się boleśnie zmienia. Jeszcze w październiku rata przykładowego kredytu na 200 tys. zł na 25 lat (z marżą 2,30 proc.) wynosiła ok. 902 zł. Przy obecnej stawce WIBOR 3M (2,56 proc.) to już ponad 1150 zł. Gdyby - hipotetycznie - wkrótce WIBOR wzrósł o tyle, co stopa referencyjna NBP po styczniowej podwyżce (tj. o 0,50 pp.) - rata podskoczyłaby o kolejnych niemal 60 zł.

To i tak wersja dla osób, które pożyczyły dość niską kwotę. Jeśli ktoś zaciągnął kredyt na takich samych warunkach, ale na 500 tys. zł, temu rata już podskoczyła o ponad 600 zł (z ok. 2256 zł do ok. 2882 zł), a kolejna podwyżka stopy WIBOR o 0,50 pp. oznaczałaby wzrost raty do ponad 3 tys. zł.

To jeszcze nie powinien być kłopot, ale szok - na pewno

Według niedawnej ankiety PAP Biznes przeprowadzonej wśród bankowców, wzrost stóp do poziomu ok. 4 proc. Polacy powinni raczej zdzierżyć. Problem dla niektórych pojawiłby się przy wyższych stopach. Podobne jest zdanie dr Jakuba Sawulskiego, kierownika zespołu makroekonomii Polskiego Instytutu Ekonomicznego.

Dla części osób wzrost rat kredytów może spowodować kłopoty ze spłacaniem, ale nie widzę tutaj kataklizmu. Stopy procentowe na poziomie ok. 3 proc. to wciąż będzie poziom umiarkowany, który nie powinien drastycznie zmienić sytuacji

- mówił dr Sawulski w rozmowie z Gazeta.pl. Podkreślał przy tym, że "osoby, które mają kredyt hipoteczny, to nie jest najbiedniejsza warstwa polskiego społeczeństwa"

Osoby, które mają kredyt hipoteczny, to są raczej osoby, które powinno być stać płacić ratę nawet o 500 zł wyższą niż przy rekordowo niskich stopach. Czteroosobowa rodzina, gdzie dwójka rodziców ma dochody w okolicach płacy minimalnej, nie ma kredytu hipotecznego, bo nie mają zdolności kredytowej

- wskazywał ekspert.

Polacy spłacają ponad 2 mln kredytów w złotych

Jak wynika z danych Biura Informacji Kredytowej, Polacy spłacają obecnie ponad 2,1 mln kredytów mieszkaniowych w złotych. Co ważne, zdecydowana ich większość została udzielona w ostatnich latach, już przy niskich stopach procentowych. Od początku 2015 r. do października 2021 r. włącznie banki udzieliły ponad 1,5 mln kredytów złotowych na łączną kwotę niemal 400 mld zł.

Tylko w ciągu pierwszych dziesięciu miesięcy 2021 r. udzielono w Polsce ponad 250 tys. kredytów w złotych. To więcej, niż w całym do tej pory rekordowym 2019 r. (wówczas niespełna 240 tys.). A trzeba pamiętać, że zdecydowana większość 2021 r. była czasem niemal zerowych stóp procentowych, a przez to naprawdę niskich rat, "kuszących" do zadłużania się na naprawdę wysokie kwoty.

W ostatnich latach bardzo mocno rosła średnia kwota przyznanego kredytu. W 2021 r. to niemal 334 tys. zł, podczas gdy jeszcze w 2019 r. było to o ponad 50 tys. mniej (ok. 273 tys. zł) a w 2015 r. o blisko 120 tys. zł mniej (ok. 204 tys. zł). Osoby, które korzystały z bardzo niskich stóp i zadłużyły się "pod korek", wykorzystując do cna zdolność kredytową, teraz będą musiały szczególnie zaciskać pasa.

Chodzi szczególnie o mieszkańców Warszawy - do nich w 2021 r. popłynęła ponad połowa pieniędzy pożyczonych przez banki w ramach kredytów mieszkaniowych.