")

Liczba udzielonych już przez banki kredytów na mieszkanie spadła w październiku o 73,2 proc. rok do roku. Ich łączna wartość - 2,183 mld zł - o 74,5 proc. - podało Biuro Informacji Kredytowej w swoim najnowszym raporcie. Wprawdzie w ujęciu miesięcznym widać lekką poprawę - o odpowiednio 3,4 i 3,3 proc. - ale trudno to uznać za jakieś znaczące odbicie.

Kredyty mieszkaniowe w zapaści

- Dla kredytów mieszkaniowych październik, podobnie jak poprzednie miesiące, utrwalił trend spadkowy. Banki udzieliły tylko 6,7 tys. kredytów, co jest jednym z najniższych wyników od ponad 12 lat, czyli od stycznia 2010 r - mówi, cytowany w komunikacie, prof. Waldemar Rogowski, główny analityk BIK.

Jednym słowem, rynek kredytów mieszkaniowych 'zamraża się'. Rynek ten pozbawiony sterydów w postaci ultraniskich stóp procentowych i możliwości wydłużania okresu kredytowania powyżej 25 lat (wymóg do liczenia zdolności kredytowej), dalej spada w przepaść, a dno jeszcze przed nami

- dodaje.

Nie jest to rynek bardzo jednorodny. BIK przyjrzał się temu, jak wyglądała sprzedaż kredytów mieszkaniowych (tak, sprzedaż, w końcu to produkt, który ma swoją cenę) od początku roku do końca października. Najgorzej wygląda to w przypadku kredytów na najniższą kwotę, do 150 tysięcy - ich liczba spadła o 54,2 proc. w porównaniu z takim samym okresem 2021 roku, a wartość o 52,8 proc. Najlepsza jest sytuacja związana z kredytami największymi, powyżej 500 tys. zł. Jednak i tutaj w ciągu 10 miesięcy tego roku odnotowano spadki o ponad jedną trzecią. Średnia wartość kredytu mieszkaniowego w Polsce wyniosła w październiku 323,47 tys. zł.

Światełko w tunelu? Może, ale niekoniecznie

BIK widzi trendy, które można odebrać pozytywnie. Po pierwsze od kilku miesięcy lekko poprawia się zdolność kredytowa Polaków, czemu sprzyja wzrost wynagrodzeń i przyhamowanie w podwyżkach stóp procentowych w ostatnim czasie. Do tego ceny mieszkań już też nie rosną tak szybko, jak wcześniej. Tyle tylko, że te trendy musiałyby się utrzymać na dłużej, żeby mieć wyraźny wpływ na rynek kredytów hipotecznych. Biuro Informacji Kredytowej skłania się jednak ku scenariuszowi negatywnemu: pogorszenia sytuacji gospodarczej skutkującego zatrzymaniem wzrostu wynagrodzeń, następnych podwyżek stóp procentowych RPP i braku spadku cen mieszkań. Gdyby to się ziściło, liczba udzielanych kredytów mieszkaniowych nadal by silnie spadała.

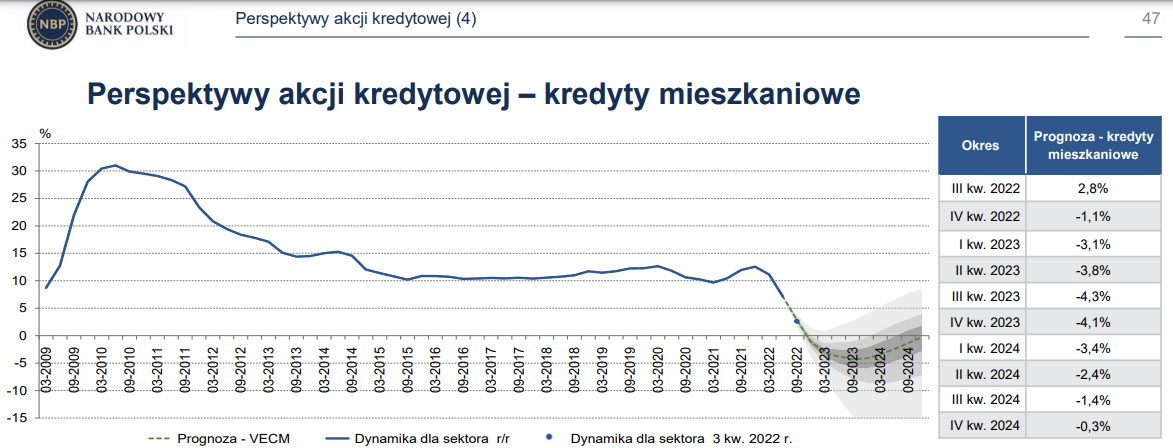

Pesymistyczne nastawienie w tym kontekście ma najwyraźniej także Narodowy Bank Polski. "Po znacznym osłabieniu dynamiki akcji kredytowej w segmencie kredytów mieszkaniowych w II kw. 2022 r. oczekiwana jest dalsza dynamiczna jej redukcja w całym horyzoncie prognozy" - pisze NBP w raporcie "Rozwój systemu finansowego w Polsce w 2021 r.". Na dynamika w trzecim kwartale miała być jeszcze na plusie. W tym, według prognoz, ma już spadać o ponad 1 proc. rok do roku i ten proces według NBP będzie się pogłębiać aż do trzeciego kwartału przyszłego roku, gdy spadek będzie najgłębszy i sięgnie 4,3 proc. Później ma się poprawiać, ale dynamika akcji kredytowej będzie ujemna aż do końca 2024 roku - uważa NBP.