Kolejne banki zaczynają oferować kredytobiorcom frankowym ugody. Jest to zrozumiałe - w sądach to frankowicze zdecydowanie częściej wygrywają.

Do tego skala problemu jest już niemożliwa do zignorowania. Według danych portalu Business Insider Polska, na koniec czerwca br. było ich ok. 95 tys., czyli mniej więcej jedna czwarta liczby czynnych kredytów "frankowych". Z kolei Bankier.pl zauważał, że - również na koniec drugiego kwartału br. - wartość przedmiotów sporu we wszystkich bankach przekroczyła 20 proc. wartości portfela kredytów "frankowych" (a np. w mBanku nawet 50 proc.).

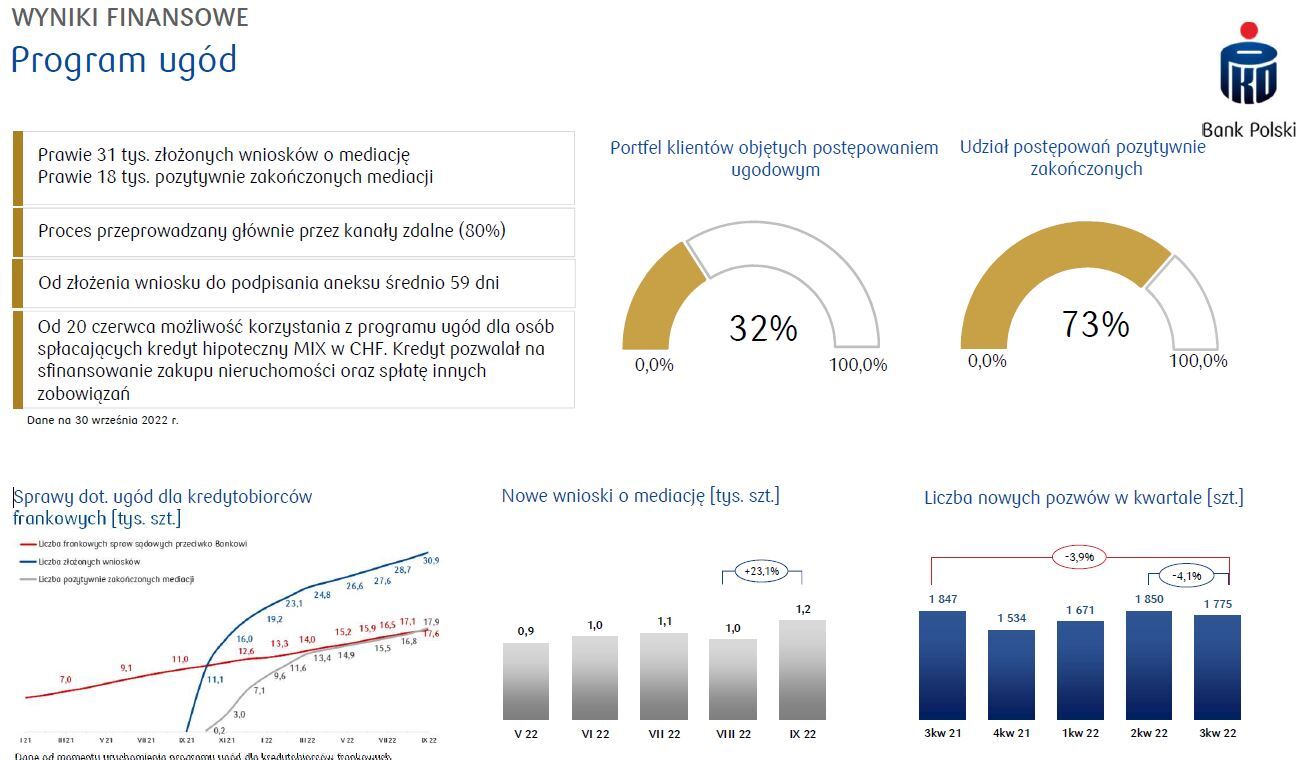

W PKO BP już ponad 18 tys. ugód

Pionierem programu ugód był PKO Bank Polski - nie tylko największy bank w kraju, ale też ten, który ma ich w portfelu najwięcej (ponad 90 tys., niespełna jedna czwarta wszystkich w Polsce). Jak poinformował nas bank, do tej pory zawarł już ponad 18 tys. ugód z kredytobiorcami. Dodaje, że 73 proc. spraw, które trafiają do Sądu Polubownego przy KNF, zakończyło się dotąd podpisaniem ugody.

Program ugód dla kredytobiorców frankowych zakłada konwersję waluty kredytu na złotego tak, jakby od początku był on kredytem złotowym. To rozwiązanie zaproponowane i forsowane przez przewodniczącego KNF Jacka Jastrzębskiego.

PKO BP informuje nas, że w przypadku ugody mniej więcej co drugi klient spłaca wartość kredytu jednorazowo. Reszta kontynuuje spłatę kredytu, a ponad 3/4 z tej grupy robi to w oparciu o stałe oprocentowanie (przez pięć lat). To oznacza ucieczkę nie tylko od ryzyka walutowego, ale też ryzyka stopy procentowej.

W raporcie za trzeci kwartał br. PKO BP chwalił się, że liczba pozytywnie zakończonych mediacji jest już podobna (a nawet delikatnie wyższa) niż liczba spraw frankowych przeciw bankowi w sądach. Dodawał, że postępowaniem ugodowym objęta była prawie jedna trzecia portfela klientów frankowych.

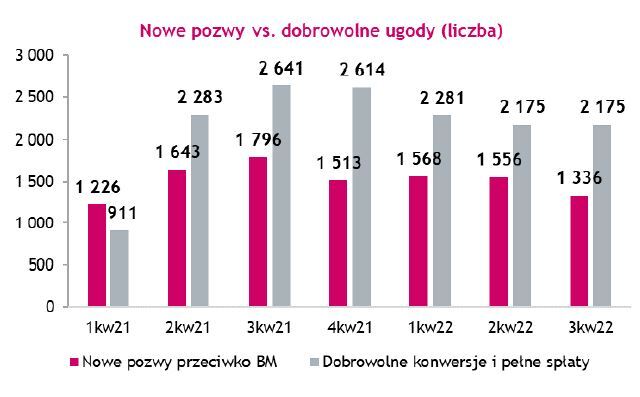

Sukcesywnie swój portfel kredytów frankowych stara się zmniejszać też inny silnie "uwikłany" we franki Bank Millennium. Z raportów banku wynika, że w latach 2021-2022 (do końca trzeciego kwartału br.) zawarł ponad 15 tys. dobrowolnych ugód (rozumianych jako polubowne rozwiązania wynegocjowane z kredytobiorcami, np. przewalutowanie na złote, wcześniejsza spłata itp.). To ponad jedna czwarta wszystkich aktywnych walutowych umów kredytowych na koniec 2020 r. Bank chwali się, że już od sześciu kwartałów dobrowolnych ugód jest więcej niż nowych pozwów.

Pary z ust nie chce na razie puścić z kolei mBank, który na początku listopada br. zapowiedział, że zakończył pilotaż i teraz na serio rusza już z oferowaniem ugód. Do połowy 2023 r. chce zgłosić się do wszystkich swoich frankowiczów. Bank informuje, że przewalutuje kredyt na złote i umorzy część zadłużenia. Ile? Tego nie zdradza, wszystko ma być ustalane indywidualnie i negocjowalne. Przewalutowany kredyt ma być spłacany przy stałym oprocentowaniu 4,99 proc. (przez pięć lat). Na nasze zapytanie o postępy programu ugód bank odpowiedział, że podzieli się tymi informacjami... w lutym 2023 r., przy okazji najbliższej konferencji wynikowej.

Liczbami nie chwali się też Santander Bank Polska. Raczej nie są one jednak wysokie zważywszy na to, że bank na razie prowadzi testy własnego rozwiązania. Artur Głembocki, zastępca głównego oficera ryzyka w banku, informuje, że bank "konsekwentnie i systematycznie rozszerza grupę klientów objętych propozycją ugody". - Oferujemy nasze autorskie rozwiązanie. Widzimy, że klienci akceptują proponowane warunki, stąd nie zmieniamy podejścia i jesteśmy aktywni w rozmowach z klientami - komentuje Głembocki.

Mniej tajemniczy jest ING Bank Śląski. Informuje, że do końca października br. (czyli de facto przez rok, bo program ugodowy uruchomił 25 października 2021 r.) zawarł 447 ugód. Dla porównania, na koniec trzeciego kwartału br. ING Bank Śląski miał 3,5 tys. aktywnych kredytów hipotecznych indeksowanych do franka. Bank realizuje ugody na opisanych wyżej zasadach zaprezentowanych przez przewodniczącego KNF Jacka Jastrzębskiego. 447 ugód to wciąż o ponad połowę mniej niż liczba spornych spraw, które ma ING - na koniec trzeciego kwartału br. było ich 969.

Dane z BNP Paribas z połowy listopada wskazują z kolei, że bank zawarł 908 ugód (a propozycje przedstawił 5,8 tys. klientów). Tych 908 ugód to ok. 6 proc. aktywnych kredytów frankowych w banku. Bank informuje, że "ugody negocjowane są indywidualnie i dostosowywane są do konkretnej sytuacji kredytobiorcy".

- Więcej o gospodarce przeczytaj na stronie głównej Gazeta.pl

Czy iść na ugodę z bankiem?

Z perspektywy klienta, biorąc pod uwagę wyłącznie możliwe do wyciśnięcia korzyści, w dylemacie "iść do sądu czy na ugodę" wybór jest tylko jeden. Iść do sądu. Tam, z wysokim prawdopodobieństwem, sprawa zostanie wygrana. Zwykle tym zwycięstwem jest unieważnienie umowy. To finansowo lepsza opcja niż polubowne dogadanie się z bankiem.

Ale jest też druga strona medalu - procesowanie się z bankiem kosztuje sporo czasu (zwykle kilka lat), nerwów (banki straszą np. wielotysięcznymi kosztami tzw. korzystania z kapitału) i, nie ma co kryć, pieniędzy. Jeśli chodzi o te ostatnie, to wiele zależy od sprawy, a także od cennika kancelarii prawniczej i umowy z nią. Zwykle idą w kilka-kilkanaście tysięcy złotych (opłaty sądowe, koszty kancelarii, w tym czasem premia za sukces jako procent od wartości sporu).

Jeśli ktoś nie chce iść z bankiem do sądu, ma dwie opcje - albo spłaca kredyt "po staremu" albo idzie na ugodę. Ścieźki ugód też są dwie - albo w Sądzie Polubownym przy Komisji Nadzoru Finansowego (przy udziale mediatorów tego organu) albo po prostu np. w oddziale banku na linii bank-klient, bez udziału innych "stron".

Co daje ugoda z bankiem? Warunki są bardzo różne - zależą od banku, szczegółów kredytu, w jakimś stopniu (choć nie olbrzymim) od przebiegu negocjacji. Generalnie jednak po pierwsze jest to redukcja części zadłużenia, a po drugie - uwolnienie się od ryzyka walutowego. Model jest taki, że po ugodzie kredyt "frankowy" staje się standardowym kredytem w złotych. Czasem spadek salda zadłużenia oznacza, że kredytobiorcy decydują się od razu spłacić całkowicie kredyt.

To daje ugoda. Ale jest też coś, co bezlitośnie odbiera - to możliwość procesowania się z bankiem w przyszłości. Ugoda jest więc dla tych, którzy są przekonani, że nie chcą i nie będą chcieć poskarżyć się w sądzie na swój kredyt "frankowy". Jeśli frankowicz nie jest tego pewien - pod żadnym pozorem nie powinien podpisać ugody!

Radzę nie działać pod wpływem impulsu, tylko bardzo dokładnie wszystko przemyśleć i przeanalizować. Poza tym dopytywać bank o każdy szczegół. Nie ma pytań, których nie można zadać. Radziłbym też zażądać od banku szczegółowych wyliczeń - symulacji tego, jak będą wyglądały spłaty na nowych warunkach - żeby dokładnie zobaczyć, ile ten kredyt będzie kosztował teraz, a ile w przyszłości, i porównać to sobie z obecnymi warunkami

- mówi nam jeden z prawników zajmujących się sprawami "frankowymi".

- Pomóż Ukrainie, przyłącz się do zbiórki. Pieniądze wpłacisz na stronie pcpm.org.pl/ukraina