Polskę rozgrzewają w ostatnich dniach pomysły wsparcia kredytobiorców złotowych. Bodaj od ekonomisty Marcina Wrońskiego wypłynął pomysł zamrożenia stopy WIBOR, na której opiera się zmienne oprocentowanie kredytów w złotych. Szybko ideę pomocy podchwycili politycy.

Lewica złożyła już w Sejmie projekt ustawy zakładającej dopłaty do rat. Pomysł wsparcia kredytobiorców ma także Platforma Obywatelska i w najbliższych dniach ma pokazać swój projekt ustawy.

W czym problem?

Pomysły pomocy kredytobiorcom to oczywiście pokłosie ostatnich podwyżek stóp procentowych. Od października 2021 r. referencyjna stopa NBP została podniesiona z 0,10 proc. do 2,75 proc. Co więcej, na tym się na pewno nie skończy. Ekonomiści przewidują, że NBP zakończy cykl podwyżek stopą przynajmniej na poziomie 3,50 proc., częściej padają prognozy rzędu 4-4,5 proc., a czasem i 5 proc. Sam prezes NBP Adam Glapiński mówił tydzień temu, że do stóp na poziomie 4 proc. wiedzie obecnie "asfaltowa droga".

Na zmiany głównej stopy NBP bardzo wrażliwa jest WIBOR (trzymiesięczny 3M oraz sześciomiesięczny 6M). A na nich z kolei bazuje oprocentowanie niemal wszystkich kredytów mieszkaniowych w Polsce (ok. 98 proc.). WIBOR 3M wzrósł od października z 0,25 proc. do 3,39 proc., WIBOR 6M z 0,34 proc. do 3,84 proc.

Co więcej, kontrakty FRA (Forward Rate Agreement), które można traktować jako prognozę co do przyszłej wysokości stawek WIBOR, wskazują, że już za trzy miesiące WIBOR 3M może dojść do ok. 4,66 proc., a WIBOR 6M ok. 4,89 proc.

Co wynika po przełożeniu tych liczb na raty kredytów? Rata kredytu z 2016 r. na 300 tys. na 25 lat (o oprocentowaniu" WIBOR 3M plus marża 2,3 proc.) przy WIBOR-ze z początku października wynosiła ok. 1380 zł, przy obecnym ok. 1,8 tys. zł, a przy spodziewanym za kwartał - ok. 2 tys. zł.

Czy złotówkowiczom powinno się pomagać?

Wchodząc w głowy polityków, trudno się dziwić, że zainteresowali się oni losami kredytobiorców. Padają z ich ust nie tylko słowa troski o te osoby, ale także przypomnienie, że zmienne oprocentowanie kredytów - cedujące ryzyko stopy z banku na klienta - jest już osobliwością na europejskim rynku bankowym.

Do tego dochodzą uszczypliwości wobec prezesa NBP Adama Glapińskiego, że wielokrotnie bardzo stanowczo zapowiadał, że żadnych podwyżek stóp nie będzie. Tabu związane z zamrożeniem oprocentowania kredytów zostało też już przełamane na Węgrzech, gdzie premier Viktor Orban w grudniu ub.r. zdecydował o ustaleniu poziomu tamtejszego odpowiednika WIBOR-u - stawki Bubor - na poziomie sprzed dwóch miesięcy.

Wielu ekonomistów przekonuje jednak, że systemowa pomoc wszystkim kredytobiorcom złotowym (co innego w konkretnych sytuacjach) to już zbytek. Argumenty?

To m.in. fakt, że systemowe ograniczanie rat byłoby absolutnym zaprzeczeniem idei podnoszenia stóp procentowych w Polsce jako sposobu walki z inflacją. NBP podnosi stopy właśnie m.in. po to - jakkolwiek brutalnie to zabrzmi - aby kredytobiorcy złotowi wydawali więcej pieniędzy na raty a nie na zakupy i nie napędzali dodatkowego popytu podkręcającego inflację.

Przywołuje się także m.in. argumenty, że kredytobiorcy - na tle kraju - są zwykle osobami nieźle zarabiającymi, a więc powinno być je stać na opłacanie rat nawet o kilkadziesiąt procent wyższych niż przed kilkoma miesiącami.

Jak wylicza w rozmowie z Gazeta.pl Jakub Rybacki z Polskiego Instytutu Ekonomicznego, 10 proc. Polaków z najwyższymi dochodami posiada 25 proc. złotowych kredytów mieszkaniowych, a 30 proc. najlepiej zarabiających - 60 proc. kredytów. Jest w tym jakiś duch sprawiedliwości społecznej, że jeśli ktoś ma ponosić koszty walki z inflacją, to już lepiej, żeby robiły to osoby względnie majętne, a nie ubogie. Choć oczywiście - trochę na marginesie pisząc - zasadne wydaje się pytanie, czy 30-letnie kredyty na 50-metrowe mieszkania np. dla czteroosobowej rodziny (bo przecież kredyty nie są udzielane wyłącznie na wille z basenami) to rzeczywiście aż taki symbol luksusu.

Poza tym wcześniej stopy procentowe w Polsce zostały obniżone niemal do zera. Wówczas kredytobiorcy płacili wyraźnie niższe raty niż gdyby w gospodarkę nie uderzył covidowy szok. Można by to przyrównać do tarczy antykryzysowej, którą dziś trzeba spłacać.

I kolejny argument - kredytobiorcy byli uświadamiani co do ryzyka stopy i naiwnością byłoby uznawanie, że przez kilkanaście czy kilkadziesiąt lat spłaty kredytu raty nie będą rosnąć. Banki udzielając kredytów badają zdolność kredytową także przy założeniu podwyżek stóp.

Zamrożenie WIBOR-u - ile by to kosztowało?

A gdyby jednak zdecydowano o zamrożeniu WIBOR-u? Jaki byłby to koszt? O jakim rzędzie kwot mówimy?

O te wyliczenia poprosiliśmy ekspertów z Polskiego Instytutu Ekonomicznego. Przyjęli oni raczej niekontrowersyjne założenie, że jeżeli w ogóle zamrożono by WIBOR, to uczciwie byłoby, gdyby nastąpiło to przy poziomie tej stopy sprzed wybuchu pandemii. Referencyjna stopa NBP wynosiła wówczas 1,50 proc. i na takim poziomie utrzymywała się przez pół dekady. Można więc przyjąć, że długimi latami był to "normalny" poziom stóp w Polsce.

Jak wynika z wyliczeń ekspertów z PIE, koszt zamrożenia stóp WIBOR 3M i 6M na wysokościach sprzed pandemii wynosiłby ok. 8-10 mld zł przy założeniu, że referencyjna stopa NBP wzrośnie do kolejno 3,5 proc. lub 4 proc. To tyle, ile wyniósł zysk netto całego sektora bankowego w 2021 r. (blisko 9 mld zł).

Tę kwotę 8-10 mld zł należy jednak traktować jako mocno orientacyjną, z dwóch powodów. Po pierwsze, ze środowisk władzy nie słychać poparcia dla idei mrożenia WIBOR-u. Krytycznie o tym rozwiązaniu wypowiedział się za to prezes NBP Adam Glapiński. Po drugie, można przypuszczać, że gdyby nawet do takiej ingerencji doszło, to zapewne wykluczona byłaby z niego część kredytobiorców i koszt rozwiązania byłby istotnie niższy. Chodzi np. o osoby, które kupiły mieszkanie na kredyt w celach inwestycyjnych, a nie dla zaspokojenia potrzeb mieszkaniowych.

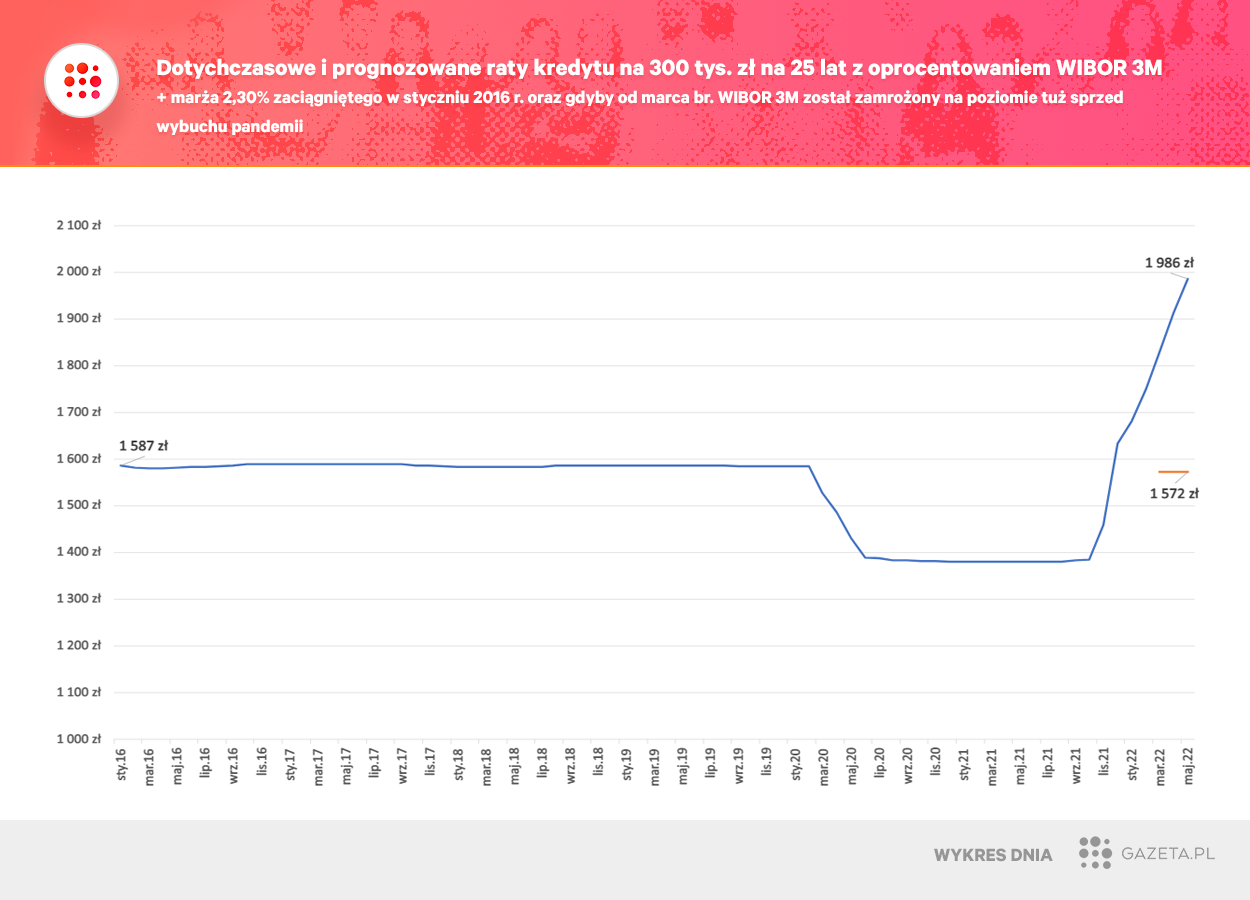

A ile wynosiłyby raty, gdyby doszło do zamrożenia WIBOR-u na poziomie sprzed pandemii? Jak wynika z naszych wyliczeń, rata przykładowego kredytu na 300 tys. zł na 25 lat z oprocentowaniem WIBOR 3M + marża 2,30 proc., zaciągniętego w styczniu 2016 r., do wybuchu pandemii wynosiła niespełna 1,6 zł. Potem spadła o ok. 200 zł. Niestety, wraz z podwyżkami stóp rata idzie teraz mocno do góry. Przy obecnym WIBOR-ze to już ok. 1,8 zł, a za kilka miesięcy może dobić do ok. 2 tys. zł. Zamrożenie WIBOR-u według stanu sprzed pandemii cofnęłoby ratę do poziomu poniżej 1,6 tys. zł.

Co proponuje Platforma Obywatelska?

Izabela Leszczyna z Platformy Obywatelskiej w środowej rozmowie z TOK FM pomysł zamrożenia WIBOR-u nazwała "populistycznym" i "głupim". Przyznała jednak, że projekt wsparcia kredytobiorców jej autorstwa jest już w zasadzie gotowy i w najbliższych dniach ujrzy światło dzienne.

Jak wyjaśniała Leszczyna, zgodnie z tym dokumentem, pomoc przysługiwałaby kredytobiorcom po spełnieniu trzech warunków. Po pierwsze - chodzi o osoby, które mieszkanie kupione na kredyt przeznaczają na zaspokajanie własnych potrzeb mieszkaniowych. Po drugie - beneficjentami miałyby być wyłącznie osoby, których sztywne wydatki (czynsz, media plus rata kredytu) przekraczają 50 proc. dochodów. Trzecim warunkiem jest wzrost raty o minimum 30 proc. względem pierwszej raty po zaciągnięciu kredytu.

To trzecie zastrzeżenie oznacza, że rozwiązanie przysługiwałoby osobom, które zaciągnęły kredyty przy relatywnie niskich stopach. Na pewno "łapaliby" się kredytobiorcy już z okresu pandemii, gdy stopy były szorowały po dnie. Wszystko zależy od warunków konkretnego kredytu (okres spłaty, marża itd.), ale na wsparcie mogłaby też prawdopodobnie liczyć część kredytobiorców z lat 2015-2019.

Pomysł PO zakłada, że przez 36 miesięcy beneficjent rozwiązania spłacałby kredyt mieszkaniowy przy oprocentowaniu równym sumie marży banku i stawce WIBOR 3M z momentu zaciągnięcia kredytu, powiększonej o 2 pp. Innymi słowy, jeśli ktoś zaciągnął kredyt z marżą 2,30 proc. w czerwcu 2020 r., to oprocentowanie jego kredytu byłoby równe 4,58 proc. (bo w czerwcu 2020 r. WIBOR 3M wynosił 0,28 proc.). Dla porównania, przy obecnej stawce WIBOR 3M oprocentowanie sięgałoby ok. 5,7 proc., a za trzy miesiące może dojść do 7 proc.

Rozwiązanie miałoby być finansowane z Funduszu Wsparcia Kredytobiorców. To fundusz, do którego banki wrzuciły swego czasu ok. 600 mln zł, ale którego popularność jest znikoma.

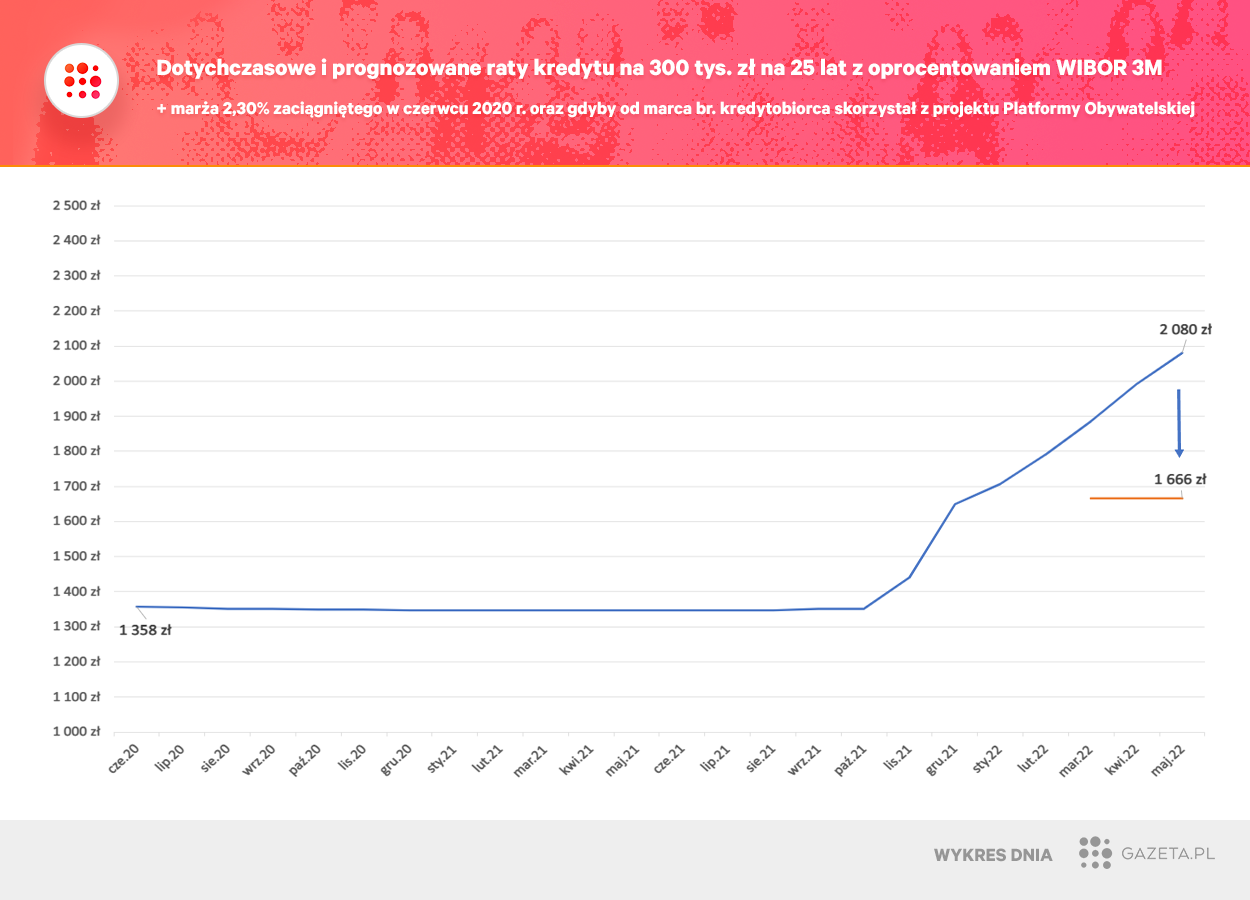

Jak wynika z naszych wyliczeń, rata przykładowego kredytu na 300 tys. zł na 25 lat z oprocentowaniem WIBOR 3M + marża 2,30 proc., zaciągniętego w czerwcu 2020 r., wynosiła do niedawna ok. 1350-1360 zł miesięcznie. Przy obecnym WIBOR-ze skoczyła już o ok. 500 zł (do ok. 1850 zł). Jeśli sprawdzą się prognozy, to za trzy miesiące może sięgnąć blisko 2100 zł. Gdyby kredytobiorca skorzystać z rozwiązania proponowanego przez Platformę Obywatelską, jego rata spadłaby do ok. 1666 zł.

Co proponuje Lewica?

Lewica ma nieco inny pomysł na pomoc kredytobiorcom. Ona proponuje dopłaty do odsetek od kredytu. Według projektu Lewicy, dopłata przysługiwałaby kredytobiorcy, którego rata 1 lutego br. przekraczała 30 proc. przeciętnego miesięcznego dochodu przypadającego na jednego członka gospodarstwa domowego.

Dopłata ma stanowić część odsetek należnych bankowi równych 2 punktom procentowym. Na dopłatę można by liczyć przez okres maksymalnie 12 miesięcy.

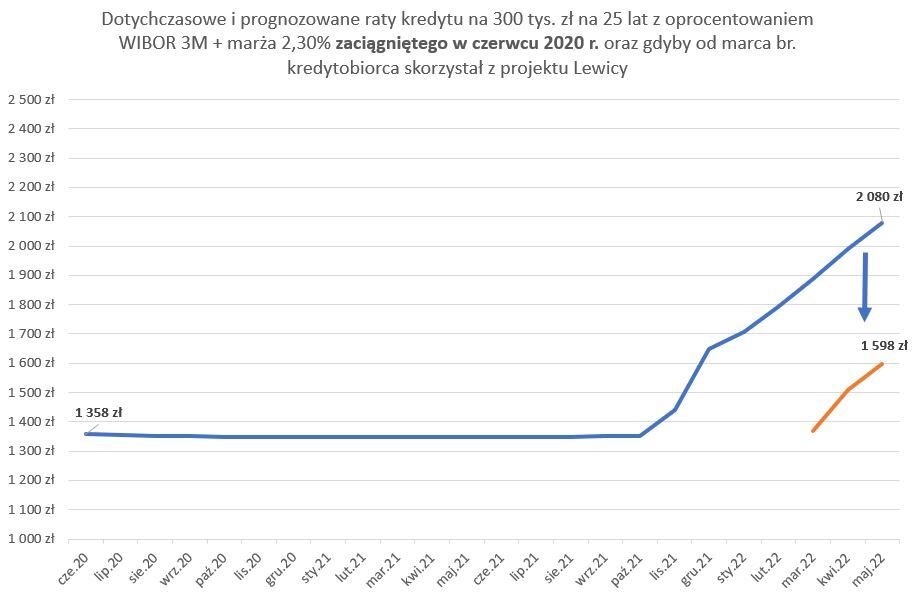

Według wyliczeń Dariusza Standerskiego, dyrektora ds. legislacyjnych w klubie Lewicy, przeciętna dopłata wynosiła 300 zł miesięcznie. W naszym przykładzie z wykresu poniżej (dla kredytu na 300 tys. zł na 25 lat z oprocentowaniem WIBOR 3M + marża 2,30 proc., zaciągniętego w czerwcu 2020 r.) byłaby jednak ona wyższa, wynosiłaby niespełna 500 zł.

Koszt całego mechanizmu Lewica szacuje na 8 mld zł, miałby go ponieść budżet państwa.

Co więcej, Lewica nie wyklucza także poparcia dla idei zamrożenia WIBOR-u.

Chcemy dyskutować nad czasowym i pod pewnymi warunkami zamrożeniem stawki WIBOR. Mowa tu o wsparciu tych rodzi, które zakupiły swoje pierwsze mieszkanie na własne potrzeby, a teraz nie wiedzą jak będą funkcjonować

- mówi Daria Gosek-Popiołek.