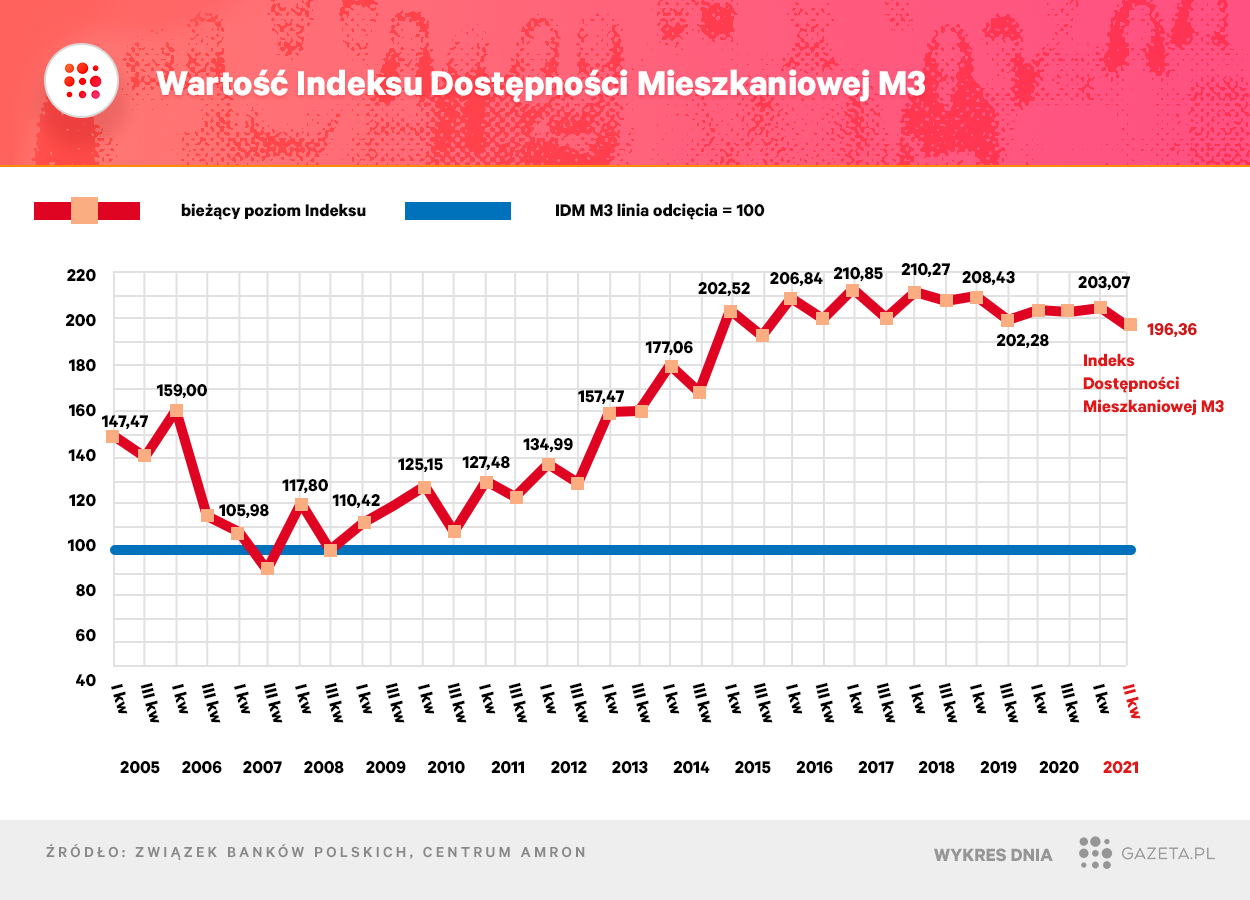

Indeks Dostępności Mieszkaniowej M3, wyliczany przez analityków z Centrum AMRON przy Związku Banków Polskich, wyniósł w drugim kwartale nieco ponad 196 pkt i był najniższy od trzeciego kwartału 2015 r.

Wartość Indeksu wyliczana jest dla modelowej rodziny 2+1 na podstawie cen mieszkań, oprocentowania kredytów mieszkaniowych, dochodów rodziny oraz kosztów utrzymania. Odpowiedzialny za duży spadek wartości miernika w drugim kwartale był wzrost analizowanych cen transakcyjnych [w mieszkaniach o powierzchni użytkowej 45-55 m2; w ośmiu największych miastach - red.] aż o 5,58 proc. wobec pierwszego kwartału br. Nie zrekompensował tego rosnący dochód rozporządzalny modelowej rodziny (wzrost o 2,1 proc.).

Najniższy od sześciu lat odczyt Indeksu Dostępności Mieszkaniowej M3 nie oznacza, że modelową rodzinę nagle przestało stać na mieszkanie. Jak widać na wykresie, wartość Indeksu jest na stosunkowo podobnym poziomie od ponad sześciu lat. Dość wyraźny spadek Indeksu i jego najniższa wartość od sześciu lat może oznaczać jednak więcej wyzwań stojących przez przykładową rodziną. Może ona np. być zmuszona w celu zakupu mieszkania zaciągnąć wyższy kredyt czy rozłożyć jego spłatę na dłuższy okres (taki zabieg obniży ratę, ale podniesie łączny koszt kredytu).

Najniższy od lat odczyt Indeksu Dostępności Mieszkaniowej jest kolejnym dowodem, że wzrost cen nieruchomości w ostatnim czasie odrywa się od tempa wzrostu wynagrodzeń. Pod koniec czerwca pisaliśmy o "paszczy krokodyla", czyli spadającej sile nabywczej, rozumianej jako liczba metrów kwadratowych mieszkania, którą można kupić za przeciętną pensję.

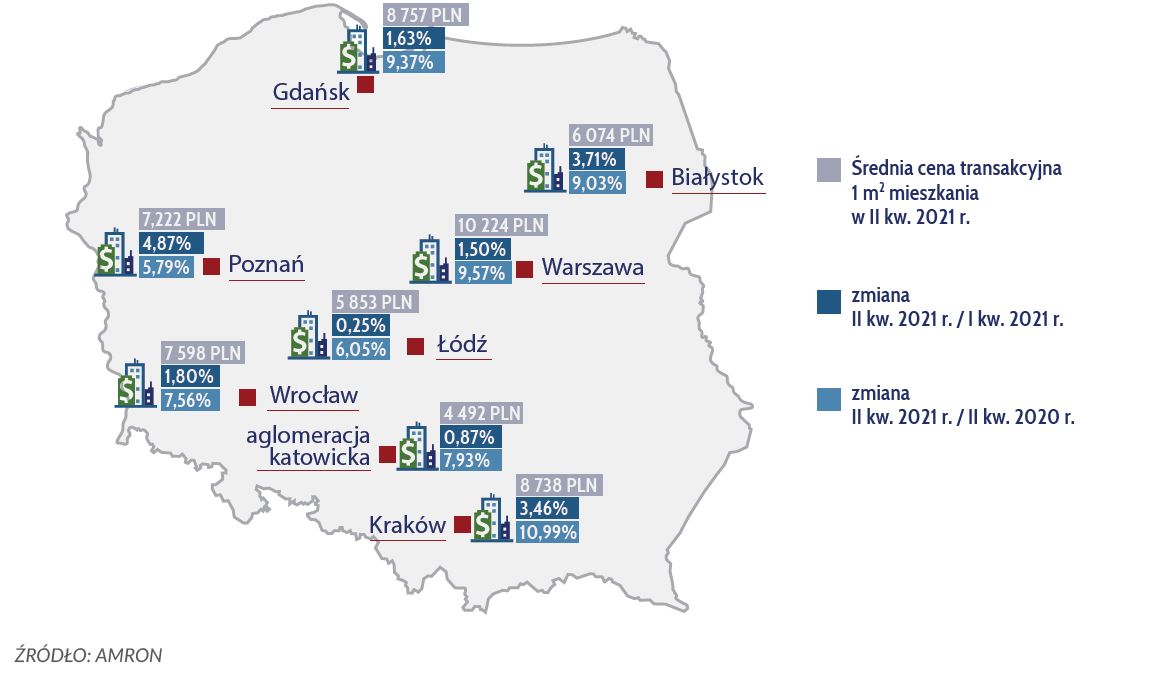

Z danych z raportu AMRON-SARFiN wynika, że rok do roku w największych miastach Polski średnie transakcyjne ceny nieruchomości poszły w górę o ok. 6-11 proc. (najmocniej w Krakowie), a w porównaniu z pierwszym kwartałem br. nawet o ok. 3,7-4,9 proc. (w Białymstoku i Poznaniu).

Rekordowy kwartał na rynku kredytów

Kogo jednak na mieszkania stać, ten kupuje je za gotówkę albo na kredyt - na co kluczowy wpływ mają bliskie zeru stopy procentowe w kraju. To oznacza bardzo tani kredyt, a jednocześnie - dla osób dysponujących kapitałem - konieczność poszukiwania alternatyw wobec np. depozytów bankowych.

Dane z raportu AMRON-SARFiN potwierdzają, że drugi kwartał był dla banków czasem żniw. Udzieliły wówczas ponad 67 tys. kredytów. To najwięcej od grubo ponad dekady i aż o ponad jedną szóstą więcej niż w pierwszym kwartale br. - gdy już pisaliśmy o historycznie bardzo rozpędzonej akcji kredytowej.

A de facto nie liczby, ale kwoty udzielanych kredytów robią największe wrażenie. Banki pożyczyły w trzy miesiące ponad 22 mld zł - o ponad 23 proc. więcej niż kwartał temu. Wtedy to był najwyższy wynik w historii, teraz widać, że była to tylko "przygrywka" przed nowym rekordem.

Rekordowo wysoka jest też średnia kwota udzielonego kredytu w złotych. To już ponad 330 tys. zł. Dla porównania: jeszcze cztery lata temu było to ok. 100 tys. zł mniej.

Źródłem tak dobrej koniunktury jest zarówno ogromny wzrost popytu, jak i większa skłonność banków do udzielania kredytów, zwłaszcza wysokokwotowych, widoczna w poluzowaniu wymagań między innymi w zakresie wkładu własnego

- komentuje dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Polacy są coraz bliżej symbolicznej granicy połowy biliona złotych zadłużenia hipotecznego. Według danych z raportu AMRON-SARFiN, na koniec drugiego kwartału wyniosło ono 486 mld zł. Co ciekawe, według innych danych - Biura Informacji Kredytowej - symboliczna granica 500 mld zł już w czerwcu pękła.

Kredyty mieszkaniowe spłaca już ponad 2,5 mln osób w Polsce.

Boom się nie kończy

Dane Biura Informacji Kredytowej za lipiec wskazują, że w trzecim kwartale boom na kredyty mieszkaniowe trwa. Wartość udzielonych kredytów była w lipcu najwyższa w historii. Wielkie zainteresowanie kredytem raportował kilka dni temu w rozmowie z Interią prezes banku Pekao Leszek Skiba.

Skala popytu na kredyty mieszkaniowe jest ogromna. Jest on tak wysoki, że banki dotarły do granic swojej codziennej przepustowości

- mówił Skiba. Słowem - bankowcy uwijają się jak w ukropie, żeby rozpatrzyć wszystkie napływające do nich wnioski kredytowe. W zasadzie - "nie wyrabiają już na zakrętach". Formalnie na decyzję kredytową mają 21 dni, ale często chwytają się pewnych trików, żeby tę regulację obejść. Choćby - żądają od wnioskodawców kolejnych dokumentów, byle tylko kupić sobie więcej czasu.

Bardzo dynamiczny wzrost akcji kredytowej w czasach rekordowo niskich stóp sprawia, że kolejne instytucje ostrzegają przed ryzykiem stopy procentowej. Robi to już m.in. Komisja Nadzoru Finansowego, Urząd Ochrony Konkurencji i Konsumentów, Ministerstwo Finansów, Biuro Informacji Kredytowej i Szkoła Główna Handlowa. Gdy stopy w kraju wzrosną, w górę pójdą też raty kredytów. Eksperci ostrzegają więc przed zadłużaniem się "pod korek" - apelują, by w budżecie domowym mieć rezerwę na ratę kredytu wyższą nawet kilkaset złotych niż obecnie.