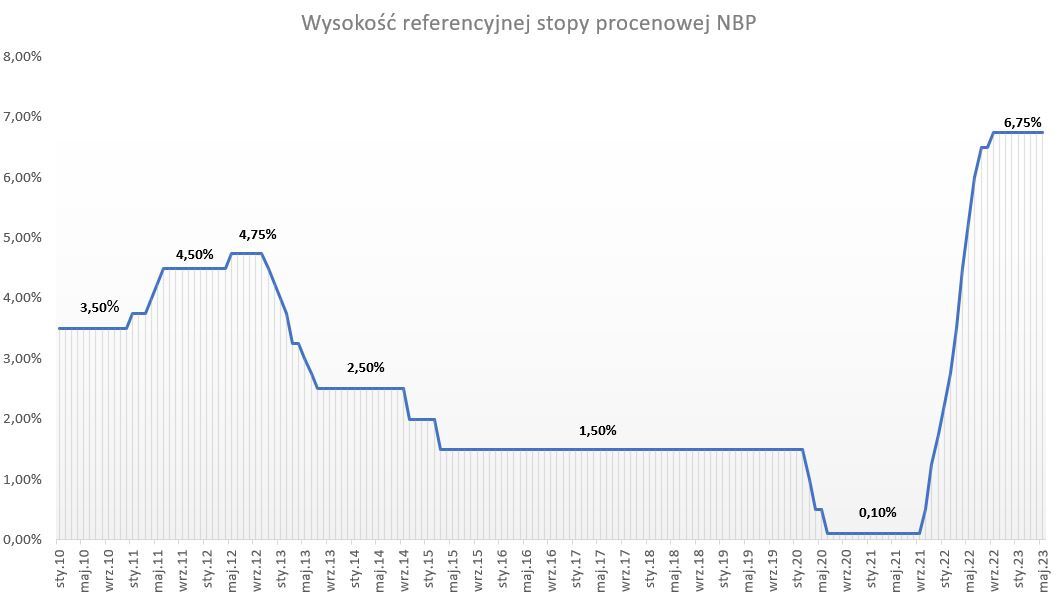

Zgodnie z przewidywaniami Rada Polityki Pieniężnej w środę 10 maja pozostawiła stopy procentowe na niezmienionym poziomie (główna stopa 6,75 proc.). Można się domyślać, że na czwartkowej konferencji prasowej prezes NBP Adam Glapiński powtórzy to, co on i kilku innych członków RPP mówiło w ostatnich tygodniach - że jeśli inflacja będzie szybko spadała (zgodnie z marcową projekcją NBP, a jeśli jeszcze szybciej, to tym lepiej), to pod koniec roku będzie możliwa pierwsza obniżka stóp procentowych.

Tyle, że choćby z perspektywy kredytobiorcy złotowego to, czy RPP obniży stopy np. w październiku albo grudniu br. czy dopiero w lutym albo kwietniu 2024 r., ma drugorzędne znaczenie. Jasne, obniżka stóp o 25 czy 50 punktów bazowych obniży ratę pewnie zwykle o kilkadziesiąt czy 100 zł, ale wciąż będzie to niewiele wobec wzrostów rat od jesieni 2021 r., wynoszących czasem o drugie tyle, nierzadko np. ponad tysiąc złotych. Wydaje się, że ważniejsze pytanie brzmi: w jakim tempie i do jakiego poziomu stopy będą w Polsce spadać. Słowem, kiedy w końcu raty będą dużo niższe niż obecnie, a nie tylko trochę.

Prognozy są słodko-gorzkie. Słodkie w nich jest to, że ekonomiści przewidują w Polsce obniżki stóp najbliższych latach. Gorzkie, że bazowe scenariusze wskazują, że nawet w 2026-2027 r. stopy w Polsce mogą być wyraźnie wyższe niż przed pandemią. O rekordowo niskich stopach w latach 2020-2021 r. tym bardziej można zapomnieć, acz z takich raczej nikt by się nie cieszył, bo oznaczałoby to, że gospodarka jest w opałach.

Uwaga, kluczowe zastrzeżenie! Prognozowanie na kilka lat do przodu jest obarczone bardzo wysoką niepewnością. Jeszcze jakieś 3,5 roku temu ptaszki nikt nawet nie myślał o pandemii, pełnoskalowej wojnie w Ukrainie i tym, jakie te wydarzenia będą miały wpływ na globalną i polską gospodarkę (a przez to także na decyzje RPP ws. stóp). Dlatego opisane prognozy do 2027 r. nie są wyrocznią, choć według mnie można z nich wyciągnąć ważne wnioski.

Stopy będą spadać, ale zatrzymają się wyżej niż się "przyzwyczailiśmy"

Prognozy różnych ośrodków analitycznych mocno różnią się między sobą, ale ich pewna średnia - centralna prognoza marcowej Ankiety Makroekonomicznej NBP - wskazuje, że w pierwszym kwartale 2024 r. stopa referencyjna NBP będzie na poziomie 6,33 proc. (a z 50-procentowym prawdopodobieństwem w przedziale 5,68-6,90 proc.). Czyli , że jakieś obniżki względem dzisiejszych 6,75 proc. już mają się ziścić. Prognoza na za dwa lata (pierwszy kwartał 2025 r.) to główna stopa NBP na poziomie 4,95 proc. według centralnej ścieżki (czyli o 180 punktów bazowych poniżej obecnej), a z 50-procentowym prawdopodobieństwem w przedziale 3,82-5,89 proc.

Prognozy na I kwartał 2024 r. (źródło: Ankieta Makroekonomiczna NBP, marzec 2023)

Prognozy na I kwartał 2025 r. (źródło: Ankieta Makroekonomiczna NBP, marzec 2023)

Widać zatem, że scenariusz rysowany przez ekonomistów na za dwa lata wskazuje na stopy sporo niższe niż dziś (poniżej 5 proc. w przyzwoitym scenariuszu, okolice 4 proc. w dobrym), ale jednocześnie wciąż nieumywające się do tego, który przed pandemią był uznawany przez Radę Polityki Pieniężnej przez pół dekady (marzec 2015 - marzec 2020) za dobry i optymalny, czyli 1,50 proc.

A co dalej? Tu znów oczywiście przewidywania ekonomistów są różne (a niepewność prognoz olbrzymia), ale chyba najczęściej słyszy się o stopach w okolicach 3 proc. w 2026 i 2027 r. No i znów - to dużo czy mało? Z perspektywy dzisiejszych 6,75 proc. - fajnie. Ale jednak, jakby nie patrzeć, to wciąż będzie dwa razy więcej niż w "normalnych" (nienaznaczonych szokami jak od 2020 r.) latach 2015-2019.

To będzie dekada wyższych stóp procentowych?

Zakładamy, że docelowym poziomem stopy referencyjnej NBP w obecnej dekadzie (stopniowy spadek od teraz do końca 2025 r., a później stabilizacja) będzie 3,5 proc. przy inflacji w średnim terminie na poziomie 2,5-3,5 proc.

- komentuje dla Gazeta.pl Piotr Bujak, główny ekonomista PKO Banku Polskiego. Jak wyjaśnia, przeciętny poziom stóp w Polsce (i nie tylko) będzie do końca obecnej dekady wyższy niż w poprzednich dwóch, z powodu większej presji inflacyjnej. Ta ma wynikać z takich strukturalnych czynników jak deglobalizacja (przenoszenie produkcji do krajów o wyższych kosztach wytwarzania, np. z Chin do naszego regionu), spadek podaży pracy (w Polsce i innych europejskich gospodarkach, ale również w Chinach) czy transformacja energetyczna (tzw. greenflation - ograniczanie emisji oznacza trwały wzrost kosztów energii w najbliższych latach).

W bardzo podobnym tonie wypowiada się dla Gazeta.pl także Grzegorz Maliszewski, główny ekonomista Banku Millennium. Również w jego ocenie docelowy poziom stóp procentowych w zbliżającym się cyklu obniżek będzie wyższy niż ten sprzed wybuchu pandemii.

Strukturalnie wyższa inflacja, m.in. ze względu na transformację energetyczną, transformacja w kierunku zielonej gospodarki, dywersyfikacja łańcuchów dostaw i zmniejszenie skali uzależnienia od Chin, w połączeniu z niskim bezrobociem, będą wiązały się z wyższą inflacją niż w latach poprzedzających wybuch pandemii. Bardziej naturalnym poziomem stopy procentowej może być zatem poziom ok. 3 proc. niż 1,5 proc. przed wybuchem pandemii

- komentuje.

Na wciąż proinflacyjne środowisko, niepozwalające na powrót stóp w Polsce w przedpandemiczne okolice 1,5 proc., zwraca też uwagę główny ekonomista Credit Agricole Jakub Borowski. Jego zespół ma wręcz jeszcze mniej optymistyczne prognozy stóp (przynajmniej na najbliższe 2-3 lata) - 5,75 proc. na koniec 2024 r., 4,75 proc. na koniec 2025 r., a dalej 4 i 3 proc. kolejno na koniec 2026 i 2027 r.

Prognozujemy, że inflacja obniży się do poziomu zbliżonego do celu RPP dopiero w drugiej połowie 2025 r. Jednocześnie w latach 2024-2027 nastąpi w Polsce ożywienie gospodarcze, wspierane przez kumulację napływu środków unijnych w ramach KPO i wieloletniej perspektywy finansowej 2021-2027. Będzie to czynnik proinflacyjny. Czynnikami proinflacyjnymi będą również przywrócenie pierwotnej stawki VAT na żywność (2024) oraz niekorzystne tendencje demograficzne (znaczący spadek podaży pracy w kolejnych latach), oddziałujące w kierunku zwiększenia presji płacowej

- komentuje Borowski.

Trochę więcej optymizmu wlewa natomiast Jakub Rybacki, kierownik zespołu makroekonomii w Polskim Instytucie Ekonomicznym, który - powołując się na badanie sondażowe PIE wśród europejskich ekonomistów - zauważa, że prawie 60 proc. europejskich ekonomistów oczekuje, że inflacja oraz stopy procentowe spadną na poziomy, które obserwowaliśmy przed pandemią. Zaznacza jednak, że takie stanowisko częściej dominuje w państwach strefy euro niż w regionie Europy Centralnej. Mimo to prognoza PIE dla stóp na przełomie 2025 i 2026 r. to 3,50 proc.

Stopy będą spadać, ale tylko trochę. Jak to wszystko wpłynie na raty?

Jak wygląda przełożenie tych prognoz na raty kredytów? Tu oczywiście garść zastrzeżeń. Wszystko zależy od indywidualnej sytuacji (momentu zaciągnięcia kredytu, oprocentowania, kwoty kredytu, okresu spłaty, typu rat itd). Generalnie im "starszy" jest kredyt (im mniej czasu zostało do końca okresu spłaty), tym wpływ zmian stóp na poziom raty jest mniejszy. Dobrym narzędziem do analizy indywidualnej sytuacji jest kalkulator zmiany oprocentowania kredytu, oferowany przez UOKiK.

Poza tym od 2022 r. rośnie liczba kredytów z okresowo stałym oprocentowaniem, w polskich warunkach zwykle na pięć lat. Tych ze zmiennym oprocentowaniem (gdy raty zmieniają się co trzy czy sześć miesięcy) jest wciąż przygniatająca większość (ponad 90 proc.), ale ten odsetek będzie się zapewne zmniejszał. Tym bardziej, że okresowo stałe oprocentowanie przez 5 lat będą miały kredyty w ramach rządowego programu Bezpieczny Kredyt 2%, która ma wystartować w lipcu br..

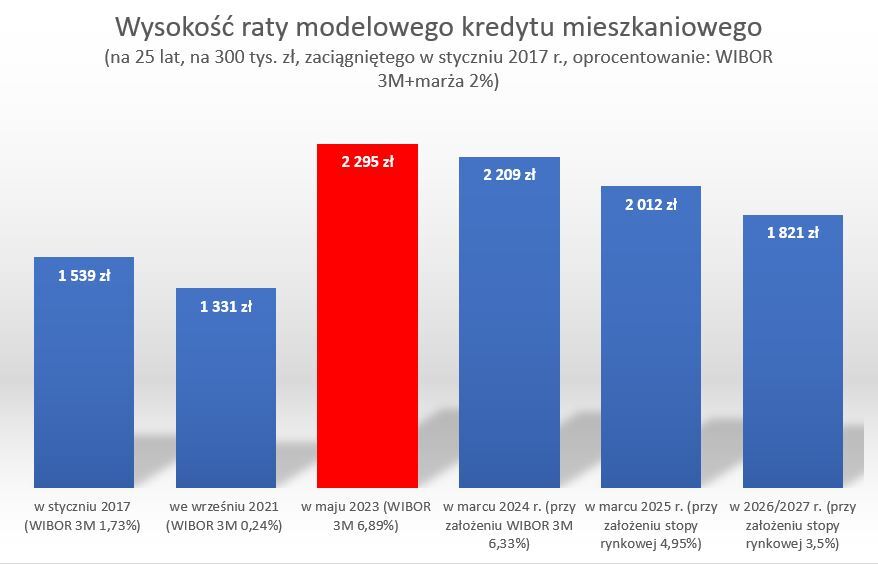

Niemniej, spójrzmy na przykładowe kwoty. Weźmy kredyt na 25 lat na 300 tys. zł, zaciągnięty w styczniu 2017 r. (raty równe, oprocentowanie WIBOR 3M plus marża 2 proc.). Pierwsza rata takiego kredytu (pomijam ubezpieczenie pomostowe i inne początkowe koszty kredytu) wynosiła ok. 1539 zł, a w okresie rekordowo niskich stóp w pandemii nawet ok. 1330 zł. Obecnie rata sięga ok. 2300 zł, natomiast gdyby ziściły się prognozy z centralnej ścieżki Analizy Makroekonomicznej NBP, za rok wynosiłaby ok. 2200 zł, a za dwa lata ok. 2000 zł (dla uproszczenia przyjąłem stopę rynkową WIBOR 3M - a zapewne od 2025 r. WIRON - na poziomie głównej stopy NBP). Gdyby w latach 2026/2027 r. stopy w Polsce wynosiły ok. 3,50 proc., rata modelowego kredytu spadłaby w okolice 1820 zł (a przy stopie 3 proc. do ok. 1760 zł).

Zatem gdyby ziścił się scenariusz jak wyżej, w horyzoncie najbliższych dwóch lat należałoby oczekiwać spadku raty "tylko" o około 13 proc. (ok. 300 zł), a w perspektywie 3-4 lat - o ok. 20 proc. (ok. 500 zł). Niby dużo, ale wciąż oznaczałoby to odrobienie "jedynie" około połowy wzrostu z okresu podwyżek stóp 2021-2022 r. I nadal rata byłaby wyraźnie wyższa niż w momencie zaciągania kredytu.

Rzecz jasna mowa tu o kwotach nominalnych. Zakładając wzrost dochodów gospodarstwa domowego, obciążenie budżetu domowego ratą powinno spadać mocniej. W zdecydowanej większości przypadków można swobodnie zakładać, że rata 1540 zł ze stycznia 2017 r. pewnie stanowiła większą cześć budżetu domowego niż stanowiłaby rata w okolicach 1800 zł w 2026 czy 2027 r.

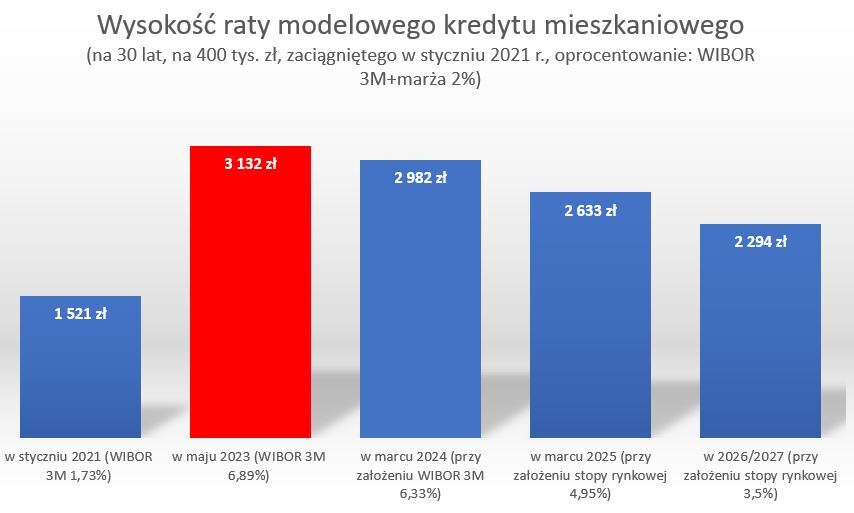

Inny przykład? Proszę bardzo, weźmy kredyt na 400 tys. zł na 30 lat, zaciągnięty na początku 2021 r. (czyli w okresie rekordowo niskich stóp). Znów załóżmy oprocentowanie WIBOR 3M plus marża 2 proc. Przed cyklem podwyżek, rata wynosiła tylko ok. 1520 zł. Obecnie to dwa razy więcej - ok. 3130 zł. Więcej oby już nie było, ale nawet przy spadku stóp do 5 proc. rata będzie sięgać ponad 2630 zł, a do 3,5 proc. - prawie 2300 zł.

Należy oczywiście mieć na uwadze też to, że w najbliższych latach może nieco zmienić się rynek hipotek. Zapewne rosnąć będzie odsetek kredytów o okresowo stałym oprocentowaniu (choćby z powodu Bezpiecznego Kredytu 2%, choć z drugiej strony teoretycznie wizja obniżek stóp powinna zniechęcać do "fiksowania" się na kilka lat przy wyższych). Ponadto prawdopodobnie w 2025 r. kredytobiorców czeka rewolucja w postaci zamiany w zmiennym oprocentowaniu kredytów stopy WIBOR na WIRON. Szczegóły tej operacji dopiero się wykluwają. Tak naprawdę nie wiadomo nawet, czy i jaki wpływ będzie to miało na raty, choć teoretycznie nie powinno mieć istotnego.

***

Studia Biznes i Zielonego Poranka możecie słuchać też w wersji audio w dużych serwisach streamingowych, np. tu: