Co w gospodarce w tym tygodniu?

W tym tygodniu poznamy kilka danych z polskiej gospodarki - m.in. o produkcji budowlanej, budownictwie mieszkaniowym i bezrobociu. Będą też najświeższe statystyki demograficzne. Poza tym GUS przedstawi zrewidowane kwartalne dane o PKB w latach 2022-2023. Można sobie również wyobrazić, że rynki będą nasłuchiwały i reagowały na doniesienia z polskiego podwórka politycznego w sprawie kształtowania się nowego rządu i jego pierwszych możliwych decyzji. Donald Tusk ma rozmawiać w Brukseli o odblokowaniu finansowania polskiego Krajowego Planu Odbudowy.

Za granicą oczy będą skierowane m.in. na Europejski Bank Centralny, który w czwartek 26 października prawdopodobnie utrzyma stopy procentowe na dotychczasowym poziomie. Co nieco dowiemy się też zarówno o koniunkturze w europejskiej gospodarce (odczyty PMI, niemiecki Ifo), jak i w USA (dane o PKB za trzeci kwartał).

Powyborcza rzeczywistość

Wyniki wyborów parlamentarnych w Polsce podekscytowały rynek. Warszawska giełda zaliczyła najmocniejsze powyborcze otwarcie w historii - indeksy WIG, WIG20 czy WIG-Banki szybowały w górę o ponad 4-5 proc., WIG-Banki nawet o około 10 proc. Euro skokowo potaniało o około 8 groszy, amerykański dolar o 10 groszy. Wyraźnie spadła też rentowność polskich obligacji.

Wygrana proeuropejskiej opozycji, która za priorytet stawia odbudowanie relacji z Brukselą i odblokowanie finansowania dla Krajowego Planu Odbudowy, wywołała silną, jednoznacznie pozytywną reakcję. Skokowo została wymazana część premii za ryzyko polityczne

- komentował dla Next.gazeta.pl pierwszy tydzień po wyborach parlamentarnych w Polsce Bartosz Sawicki, analityk Cinkciarz.pl. W kolejnych dniach skala wzrostów na giełdzie i rynku walutowych nieco się "urealniła", a rentowności obligacji nawet podskoczyły ponad poziom sprzed wyborów. Ekonomiści Santander Banku tłumaczą to kilkoma czynnikami. Po pierwsze, opadnięciem początkowej ekscytacji związanej z wynikiem wyborów i skupieniem się rynku na możliwych problemach, na które może napotkać nowy rząd. Po drugie, ryzykiem geopolitycznym związanym z sytuacją na Bliskim Wschodzie. Po trzecie, wznowieniem wzrostowego trendu rentowności na rynkach bazowych.

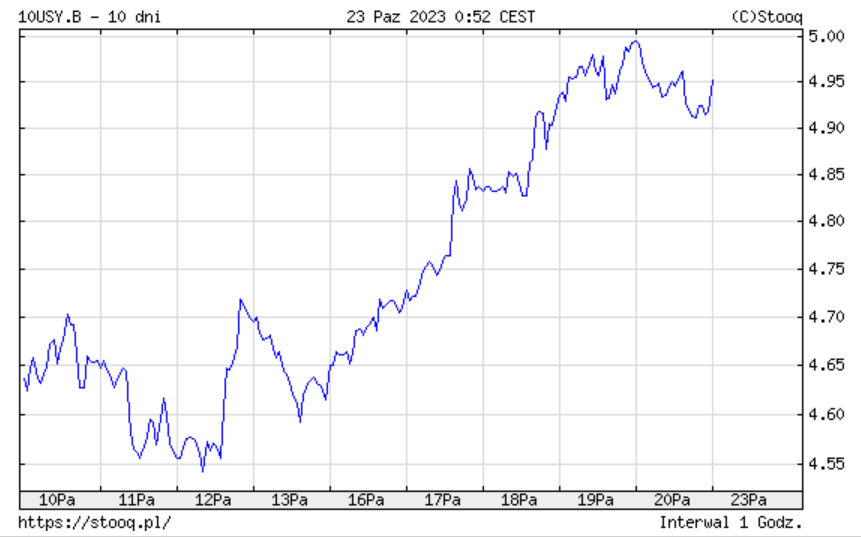

RENTOWNOŚCI 10-LETNICH OBLIGACJI SKARBOWYCH

KURS USD/PLN

Deficyt budżetowy po wrześniu blisko 35 mld zł, wielki szum po (jeszcze) opozycyjnej stronie

Ministerstwo Finansów podało w środę 18 października, że po wrześniu deficyt w budżecie wyniósł 34,7 mld zł. Niby niewiele w tym sensie, że maksymalny deficyt zaplanowany na cały rok to ponad 92 mld zł. Ale jednak sam wrzesień był zaskakująco słaby - tylko w tym jednym miesiącu deficyt w kasie centralnej pogłębił się o ponad 18 mld zł. Ekonomistów niepokoją m.in. kiepskie dochody podatkowe (m.in. z VAT) przy ambitnych planach wydatkowych.

Ale ważniejsze od tych danych było bodaj coś innego. Po stronie (jeszcze) opozycji zaczęły być suflowane różne niepokojące sygnały - o "gigantycznej dziurze budżetowej", braku pieniędzy w budżecie na 2024 r. na 800 plus albo o tym że "pieniądze w budżecie mogą się skończyć jeszcze w 2023 roku".

W tym miejscu kilka słów komentarza. Obiektywnie PiS nie oddaje finansów publicznych w łatwym położeniu. W ostatnich 12 miesiącach deficyt przekroczył już 70 mld zł, według budżetu na 2023 r. w całym roku może sięgnąć ponad 90 mld zł (choć nie musi), a w 2024 r. rząd PiS zaplanował deficyt na maksymalnie nawet około 165 mld zł. Koszty obsługi długu, jeszcze w 2022 r. na poziomie ok. 33 mld zł, w tym roku mają przekroczyć 60 mld zł (już są ponad 50-miliardowe), do 2027 r. dojść do nawet ponad 90 mld zł. Dochody budżetowe rozczarowują, a wydatki (m.in. obronne, ale nie tylko) puchną. Polsce grozi już w przyszłym roku unijna procedura nadmiernego zadłużenia, która krępowałaby ręce ministrowi finansów w planowaniu kolejnych wydatków. Potrzeby pożyczkowe budżetu państwa na przyszły rok będą rekordowo wysokie. Wciąż mamy też około 340-miliardowy "nawis" długu pozabudżetowego, który też miałby - według planów PiS - urosnąć niemal dwukrotnie do 2027 r.

Z drugiej strony - takich rzeczy jak wypowiedzi wyżej się nie wygłasza. Po pierwsze, bo to nieprawda (państwu nie mogą się skończyć pieniądze). Po drugie, bo to wzbudza niepotrzebny chaos, zarówno wśród wyborców ("ledwo doszli do władzy, a już nie ma pieniędzy na nic, będą zabierać 500 plus itd."), jak i inwestorów. - Inwestorzy słuchają wypowiedzi osób, które możliwe, że za chwilę będą zarządzać finansami publicznymi Polski. Chodzi o wiarygodność. Nie można tworzyć wizji Armagedonu, a za chwilę wychodzić do tych samych inwestorów, żeby kupili nasze obligacje przekonując, że jest dobrze! - przestrzegał Paweł Borys, (jeszcze) prezes Polskiego Funduszu Rozwoju. A (jeszcze) ministerka finansów Magdalena Rzeczkowska zapewniała, że potrzeby pożyczkowe budżetu na 2023 r. zostały w pełni sfinansowane i trwa prefinansowanie potrzeb pożyczkowych na 2024 r.

Sytuację uspokoił w piątek także Andrzej Domański, jeden z głównych ekonomicznych doradców Tuska, który zapewniał w Radiu ZET, że pieniądze w budżecie "są i będą" i niezagrożone są nie tylko świadczenia socjalne (800 plus, trzynastki, czternastki), ale też obietnica podwyżek w budżetówce. Przy tym zapowiedział - co normalne - przegląd finansów publicznych po PiS. W każdym razie, zabrzmiał dużo odpowiedzialniej i spokojniej.

Co z wakacjami kredytowymi w 2024 r.?

Eksperci zwracają uwagę, że przed nowym rządem kilka decyzji do podjęcia "na już", dlatego dobrze by było, gdyby został on powołany przez zbędnej zwłoki. To choćby los tarcz antyinflacyjnych (VAT 0 proc. na sporą część żywności, dopłaty do ciepła systemowego itd.), ale także wakacje kredytowe - wszystkie przepisy w tych sprawach obowiązują tylko do końca 2023 r.

Jeśli chodzi o wakacje kredytowe, to rząd PiS obiecywał przed wyborami ich przedłużenie. Minister rozwoju i technologii zapowiedział w piątek, że na najbliższym posiedzeniu Rady Ministrów we wtorek 24 października (do czasu wyłonienia nowego rządu wciąż wszak działa obecny) przyjęty zostanie projekt albo jego założenia. Co potem? "Czekamy na kolejny Sejm, będziemy forsować tę ustawę" - mówił Buda w Polskim Radiu. Nowe wakacje kredytowe miałyby mieć kryterium dochodowe, którego jednak na razie nie zdradzono. Jak mówi Buda, ma ono być przystępne dla około 80 proc. kredytobiorców, którzy obecnie korzystają z wakacji.

Z drugiej strony, chęci do przedłużenia wakacji kredytowych przez Platformę Obywatelską są mocno tajemnicze. Andrzej Domański, jeden z głównych ekonomicznych doradców Tuska, mówił w Business Insider Polska, że decyzja nie jest jeszcze podjęta. Posłanka (i była wiceministerka finansów) Izabela Leszczyna mówiła z kolei Wirtualnej Polsce, że jeśli inflacja (a w ślad za nią stawka WIBOR, wskazująca na oczekiwania rynku do dalszego cięcia stóp) będzie spadała do końca roku, to "wtedy raty spadną i może okazać się, że wakacje kredytowe nie będą potrzebne". Wspomniany wyżej duży wzrost indeksu WIG-Banki podczas poniedziałkowego otwarcia giełdy był tłumaczony właśnie tym, że inwestorzy uznali, że koniec rządów PiS-u to koniec wakacji kredytowych.

Orlen podnosi ceny paliw

Zgodnie z przewidywaniami, po wyborach Orlen stracił chęć po utrzymywania bardzo niskich cen paliw. Zmiany nie są skokowe - raczej stopniowe - ale jednak zauważalne. Diesel i benzyna "95" podrożały w minionym tygodniu w hurcie o około 10 groszy na litrze. Z jednej strony, ceny są już najwyżej od ponad miesiąca, z drugiej, wciąż dużo tańsze niż w poprzednich kilku miesiącach. Na stacjach paliw Orlenu też skończyło się kurczowe utrzymywanie "5" z przodu w cenach benzyny "95" i diesla. Niedrastycznie, ale idzie zapowiadane przez ekspertów urealnienie cen paliw.

Gospodarka powoli się budzi

W minionym tygodniu poznaliśmy kilka danych z polskiej gospodarki za wrzesień. Choć wciąż na minusie rok do roku są sprzedaż detaliczna (-0,3 proc.) i produkcja przemysłowa (-3,1 proc.), to jednak najnowsze statystyki po pierwsze były lepsze od oczekiwań, a poza tym są dla ekonomistów sygnałem stopniowej poprawy sytuacji w gospodarce. Podobnie interpretowane są dane o koniunkturze konsumenckiej - niby są na minusie, ale jednak najlepsze od około dwóch lat.

Pozytywne sygnały ze strony produkcji przemysłowej, sprzedaży detalicznej, koniunktury są spójne z oczekiwanym przez nas ożywieniem gospodarczym w najbliższych kwartałach

- podsumowują ekonomiści z Santander Banku.

Na razie cały czas spada też wyraźnie inflacja w Polsce. Można oczywiście zauważać, że to przez wrześniowe zagrywki Orlenu z cenami paliw, przez ustawowe rozszerzenie programu darmowych leków itd., ale dla konsumenta ceny to ceny, niezależnie od tego, co za nimi się kryje. W każdym razie inflacja HICP (wyliczana według metodologii Eurostatu, jednej dla wszystkich krajów UE) wyniosła we wrześniu w Polsce 7,7 proc., co było piątym najwyższym wynikiem w UE, ale jednocześnie najniższym dla Polski od listopada 2021 r. Z kolei inflacja bazowa wyniosła we wrześniu w Polsce 8,6 proc. (najmniej od kwietnia 2022 r.).

Jeszcze wracając do inflacji HICP, to dwucyfrowa jest ona już tylko na Węgrzech (12,2 proc.). W strefie euro wyniosła ona średnio 4,3 proc. rok do roku, w UE 4,9 proc. W obu przypadkach to najmniej od października 2021 r.

W "kąciku" z danymi dodajmy jeszcze, że GUS podał, iż przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w Polsce we wrześniu wyniosło 7379,88 zł brutto, czyli o 10,3 proc. więcej niż rok temu.

Rentowność obligacji USA dobija do 5 proc.

Bardzo blisko poziomu 5 proc. powędrowała rentowność amerykańskich obligacji, osiągając tym samym najwyższy poziom od 16 lat. Tak wysoki koszt nowego i rolowanego zadłużenia przez amerykański rząd może z czasem stawać się gigantycznym wyzwaniem w polityce fiskalnej USA.

Co się dzieje? Trop wiedzie do Chin, które systematycznie wyprzedają amerykańskie papiery dłużne. To obniża cenę obligacji USA, windując ich rentowność. Powód? Chiny powiększają swoje rezerwy walutowe w dolarach, aby mieć "amunicję" do obrony wartości juana. Choć pojawia się też teoria, że to chińska gra na pogłębienie problemów amerykańskiej (i generalnie globalnej) gospodarki w finansowaniu deficytów.

Ale czynników, które mogą windować rentowności amerykańskich obligacji jest więcej. Po pierwsze, to mocne dane z gospodarki, które mogą sugerować dłuższy okres wysokich stóp procentowych. Po drugie, to efekt luźnej polityki fiskalnej i rocznego deficytu aż prawie dwa biliony dolarów. Ekspansja fiskalna podlana obniżką ratingu amerykańskiego długu w sierpniu przez Fitch (i argumentami, że "standardy zarządzania długiem stopniowo się pogarszają" w USA) może dawać takie efekty.

***

Zapraszamy do wysłuchania rozmów ze "Studia Biznes" Gazeta.pl w dużych serwisach streamingowych, np. tu: